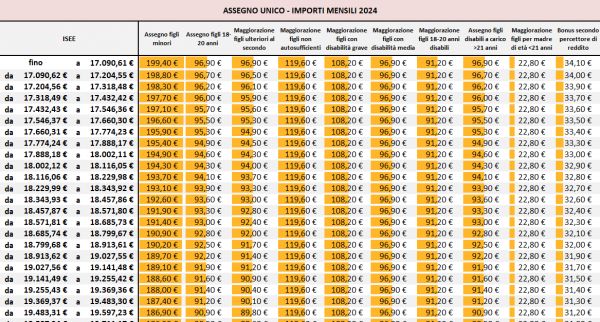

L’assegno unico e universale figli spetta in base al valore dell’ISEE, ma per la sua caratteristica di universalità, spetta anche a coloro che all’atto della domanda non sono in possesso dell’ISEE. Nello specifico, come già analizzato sulle pagine di questa rivista, se l’ISEE del nucleo familiare non è superiore a 15.000 euro, per ogni figlio minorenne spetta un assegno di 175 euro al mese.

L’importo decresce in base al valore dell’ISEE oltre i 40.000 euro o senza ISEE, fino ad arrivare ad un minimo di 50 euro per ciascun figlio. Per i figli maggiorenni fino a 21 anni, fiscalmente a carico, gli importi dell’assegno vanno da un minimo di 85 euro al mese per ciascun figlio (ISEE non superiore a 15.000 euro) fino al massimo di 25 euro al mese (ISEE oltre i 40.000 euro o senza ISEE). Per i figli con disabilità è prevista una ulteriore maggiorazione (si veda qui per dettagli).

Assegno unico e universale figli e maggiorazione transitoria

Il D.lgs. n. 230/2021, per consentire la graduale transizione alle nuove norme per il sostegno economico per i figli a carico nel rispetto del principio di progressività per i primi tre anni, prevede una maggiorazione transitoria, su base mensile, dell’importo dell’assegno, quando si verificano congiuntamente le seguenti condizioni:

- il valore dell’indicatore ISEE del nucleo familiare del richiedente non risulti superiore a 25.000 euro;

- il richiedente nel 2021, deve aver percepito l’assegno per il nucleo familiare (ANF), in presenza dei figli minori da parte del richiedente o di altro componente del nucleo familiare del richiedente.

Quest’ultima condizione può formare oggetto di autocertificazione da parte del richiedente ed è controllata successivamente dall’INPS.

La maggiorazione è riconosciuta per intero, nel periodo che va dal primo marzo 2022 al 31 dicembre 2022. Poi, nel 2023, l’importo decresce, ed è riconosciuto nella misura pari a due terzi. Infine, nel 2024 e nei primi due mesi del 2025, l’importo decresce, ed è riconosciuto nella misura pari ad un terzo. La maggiorazione non è più riconosciuta dal primo marzo 2025.

Componente familiare e fiscale

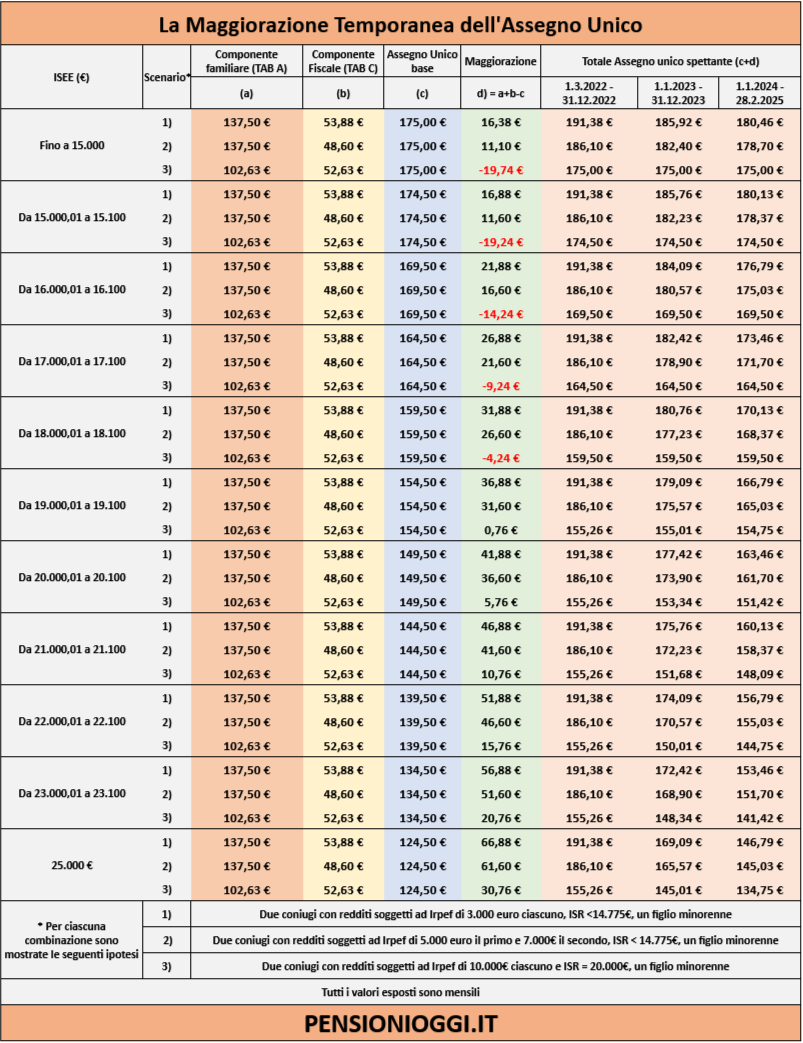

L’incremento è finalizzato a compensare alcune particolari situazioni di vulnerabilità, nelle quali la somma delle vigenti detrazioni IRPEF per i figli a carico e l’assegno per il nucleo familiare (oggetto di soppressione), risultano più favorevoli rispetto alla misura dell’assegno unico e universale.

Più nello specifico la maggiorazione è determinata in base alla somma del valore teorico dell’assegno al nucleo familiare corrispondente al valore dell’indicatore della situazione reddituale (ISR) del nucleo familiare (cd. componente familiare) e delle detrazioni per i figli a carico teoricamente spettanti ai genitori in corrispondenza dei rispettivi redditi Irpef (cd. componente fiscale). La differenza tra la somma delle due componenti ed il valore dell’assegno unico corrispondente all’ISEE del nucleo familiare costituisce la maggiorazione mensile spettante per il triennio, dal 1° marzo 2022 al 28 febbraio 2025. Da ridurre, come detto, a partire dal 1° gennaio 2023.

I valori della componente familiare sono contenuti nelle tabelle A e B allegate al decreto delegato. Nello specifico la tabella A va utilizzata dai nuclei familiari che comprendono entrambi i genitori (inclusi divorziati o separati o non conviventi); la tabella B va utilizzata dai nuclei familiari che comprendono uno solo dei due genitori. Le due tabelle, in definitiva, riproducono gli importi mensili degli ANF teoricamente spettanti ai nuclei familiari con due genitori ed un figlio minore (vecchia Tab. 11 degli ANF) o con un genitore ed almeno un figlio minore (vecchia Tab. 12 degli ANF) da rapportare in funzione della numerosità del nucleo.

I valori della componente fiscale sono, invece, individuati nelle tabelle C e D allegate al decreto delegato. La prima tabella va utilizzata nel caso in cui entrambi i genitori siano titolari di un reddito superiore a 2.840,51 euro annui e rappresenta il valore medio annuo delle detrazioni IRPEF per ciascun genitore in corrispondenza del relativo reddito IRPEF. Siccome i genitori sono due bisogna individuare il valore per ciascuno di loro, sommarli e dividerli per dodici al fine di individuare il beneficio mensile da sommare alla componente familiare.

Ove non sia possibile utilizzare la tabella C (es. c’è solo un genitore o l’altro ha un reddito inferiore a 2.840,51€ annui) il valore medio delle detrazioni IRPEF è costituito dalla tabella D, valido per un solo genitore. L'importo diviso dodici costituisce il beneficio mensile da sommare con la componente familiare.

Nella tavola sottostante sono esposti, pertanto, alcuni esempi di calcolo per una famiglia tipo con due genitori ed un figlio minore e della successiva riduzione.

Come si intuisce la maggiorazione è articolata nel senso di assicurare ad i nuclei con ISEE sino a 25.000€ il mantenimento degli attuali benefici previsti in termini di ANF e detrazioni per figli a carico ove questi risultino superiori all’importo base dell’assegno unico. Naturalmente ove le somma delle due componenti risultasse inferiore all'assegno unico non spetterà alcuna maggiorazione.