Prorogata per cinque anni dal decesso del genitore la maggiorazione dell’assegno unico riconosciuta a favore dei nuclei familiari in cui entrambi i genitori erano titolari di redditi da lavoro. Lo rende noto l’Inps nella Circolare n. 76/2023 in cui spiega gli effetti della novella contenuta nel «decreto lavoro» dl n. 48/2023.

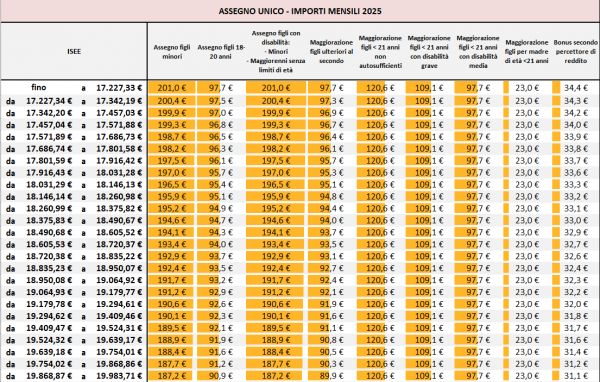

I chiarimenti riguardano la maggiorazione dell’AUU riconosciuta ai nuclei familiari in cui entrambi i genitori siano titolari di reddito da lavoro. La maggiorazione, come noto, spetta in misura massima di 30 euro mensili (rivalutabili annualmente) per ciascun figlio minore se l’ISEE è inferiore o pari a 15.000€ e diminuisce gradualmente in funzione dell’ISEE fino ad annullarsi in presenza di un ISEE pari o superiore a 40.000€. Si tratta di un incentivo all’occupazione dei genitori che fanno parte del medesimo nucleo familiare. Per tale ragione non spetta se la domanda riguarda un nucleo composto da un solo genitore anche se lavoratore.

Nuclei vedovili

Ad inizio anno l’Inps aveva chiarito (messaggio n. 724/2023) che in considerazione della maggiore fragilità dei nuclei vedovili che il decesso del genitore lavoratore nel corso dell’annualità di fruizione dell’Assegno non avrebbe determinato la perdita del bonus sino alla conclusione dell’annualità della prestazione stessa. In sostanza il decesso di uno dei genitori non avrebbe inciso sulla maggiorazione sino al 28 febbraio dell’anno successivo a quello di presentazione (e di accoglimento) della domanda.

La novità

L’articolo 22 del dl n. 48/2023 ha disposto l’estensione della predetta maggiorazione per un periodo di cinque anni dal decesso dell’altro genitore a partire dal 1° giugno 2023 senza riconoscimento degli arretrati. Pertanto l’Inps spiega che per i soggetti che risultano vedovi e che presentano la domanda per la fruizione dell’assegno unico per i figli a carico, è possibile beneficiare a partire dal 1° giugno 2023 della maggiorazione per genitori entrambi lavoratori, nel caso in cui risultino soddisfatti tutti i seguenti requisiti:

- l’evento del decesso dell’altro genitore si è verificato in data non antecedente al quinquennio precedente rispetto alla data di presentazione della domanda di AUU;

- il genitore deceduto risultava al momento del decesso lavoratore o pensionato;

- il genitore superstite risulta lavoratore al momento della domanda di AUU.

Quattro le situazioni che possono concretamente verificarsi. Se il genitore è deceduto nel 2017 o prima la maggiorazione non spetta in quanto sono trascorsi oltre cinque anni dalla data di presentazione della domanda di AUU. Se il genitore è deceduto a gennaio 2020 la maggiorazione spetta sino a gennaio 2025 ma solo limitatamente alle rate della prestazione maturate dopo il 1° giugno 2023 senza riconoscimento degli arretrati maturati. Se è deceduto ad aprile 2022 la maggiorazione è stata corrisposta, stante quanto sopra specificato, sino a febbraio 2023 (cioè sino al termine dell’anno di competenza 2022). Potrà essere riconosciuta nuovamente dal 1° giugno 2023 ad aprile 2027 fermo restando il possesso degli altri requisiti (es. compimento della maggiore età del figlio). Se il decesso è avvenuto a partire da marzo 2023 l’Inps già sta riconoscendo la maggiorazione per l’anno di competenza 2023 (quindi sino a febbraio 2024) e in virtu’ della novella in discussione continuerà ad erogarla sino a marzo 2028.

Subentro d’ufficio

Per agevolare il genitore superstite l’Istituto spiega che provvederà in automatico al subentro del genitore superstite nella domanda e, ricorrendo le condizioni, al riconoscimento della maggiorazione per genitori entrambi lavoratori. In particolare nell’ipotesi di decesso del genitore richiedente l’assegno unico e universale, il subentro automatico nella domanda da parte del genitore superstite potrà avvenire con differenti modalità:

- nel caso in cui il genitore superstite abbia già una propria domanda attiva per figli avuti con un diverso genitore, la “scheda figlio” interessata viene trasferita d’ufficio nella suddetta domanda di cui viene mantenuta la modalità di pagamento;

- nell’ipotesi in cui il genitore superstite non abbia invece una domanda in essere, la posizione del genitore deceduto viene trasferita d’ufficio al genitore superstite, con la creazione automatica di una nuova domanda di assegno unico e universale in cui viene designato come richiedente. In questo caso vengono preservate le modalità di pagamento, qualora presenti (se il pagamento era ripartito al 50%). Diversamente, in assenza di una modalità di pagamento, la prestazione viene pagata con bonifico domiciliato presso uno degli sportelli di Poste Italiane S.p.A. che ne darà apposita comunicazione al beneficiario. Il genitore superstite può modificare la modalità di pagamento in qualsiasi momento, accedendo con la propria identità digitale (SPID almeno di livello 2, CIE o CNS) alla procedura “Assegno Unico e universale per i figli a carico” sul portale INPS.

Se il pagamento della prestazione era effettuato interamente nei confronti del genitore deceduto, il genitore superstite dovrà inserire in procedura una dichiarazione con la quale specifica di essere l’unico soggetto legittimato alla percezione dell’assegno. A tale fine l’Inps spiega che sarà rilasciata un’apposita funzione.

Arretrati

In merito alle domande già decadute per decesso del richiedente, l’Inps spiega che con il trasferimento d’ufficio della domanda al genitore superstite, saranno accreditate a quest’ultimo le eventuali mensilità non erogate successivamente alla decadenza. Le mensilità non erogate saranno riconosciute anche nel caso in cui il genitore superstite – prima che si verifichi il trasferimento d’ufficio della domanda – abbia già provveduto a ripresentare autonomamente una nuova domanda di AUU per i figli presenti nella domanda decaduta.

Documenti: Circolare Inps 76/2023