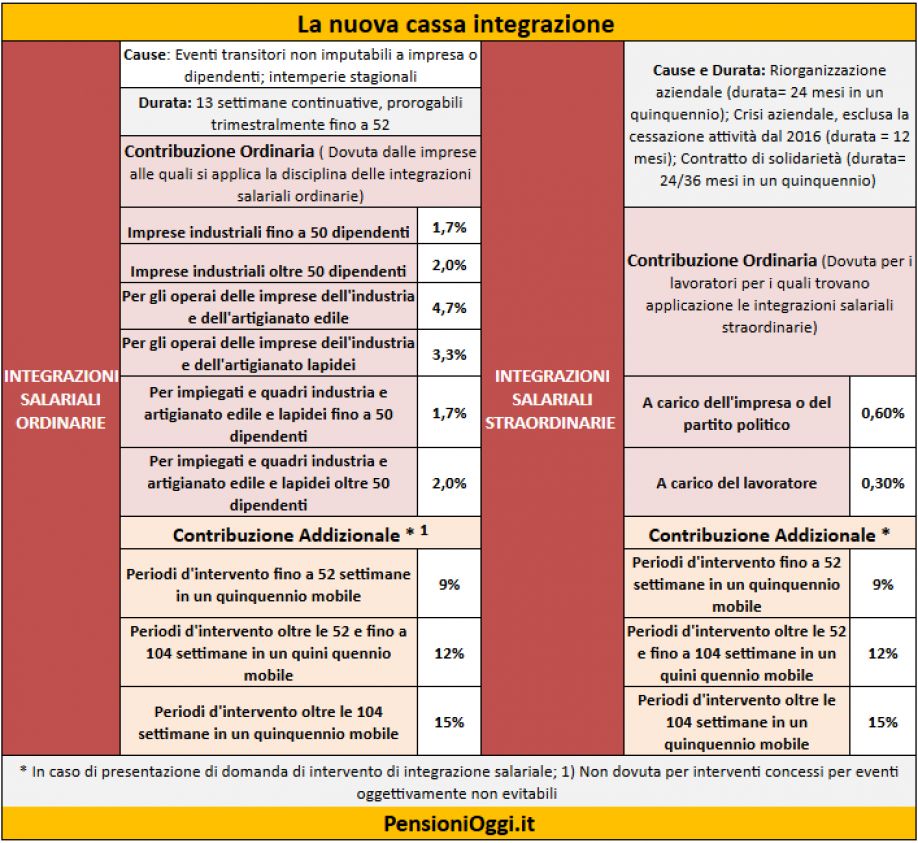

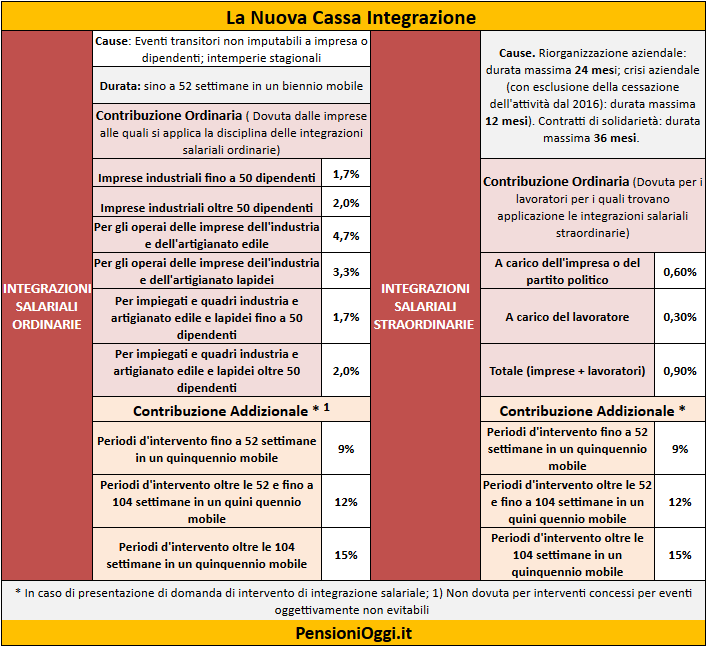

Il contributo addizionale. In particolare si prevede che l'applicazione del contributo addizionale a carico delle imprese che presentano domanda di integrazione salariale non sia più commisurato all'organico dell'impresa - quindi sulla base di un criterio dimensionale - ma connesso all'effettivo utilizzo del trattamento. Il contributo addizionale quindi sarà crescente in relazione ad un crescente utilizzo dei trattamenti di integrazione salariale.

La misura del contributo, che viene unificato e vale sia per la Cigo che per la Cigs è pari a: a) 9% della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate relativamente ai periodi di integrazione ordinaria o straordinaria fruiti all'interno di uno o più interventi concessi sino a un limite complessivo di 52 settimane in un quinquennio mobile; b) 12% oltre il limite appena indicato e sino a 104 settimane in un quinquennio mobile; c) 15% oltre il limite di cui alla lettera b in un quinquennio mobile.

Tali aumenti devono essere posti in collegamento con quanto è previsto dal decreto in merito ad una riduzione e rimodulazione della contribuzione ordinaria. La tavola seguente mostra pertanto i cambiamenti delle aliquote Cigo e Cigs proposte dal Governo (le aliquote della contribuzione ordinaria si applicano sulla retribuzione imponibile previdenziale).

Cambia anche il procedimento per l’ammissione alla CIGO. Rispetto alle disposizioni vigenti, si prevede che l’invio della domanda di concessione venga effettuato in via telematica, nonché l’obbligo di inviare i dati e informazioni contenuti nella medesima domanda all’INPS e ai Centri per l’impiego ai fini dei meccanismi di condizionalità. Infine, si riduce il termine (da 25 a 15 giorni) entro il quale la domanda debba essere presentata.

Dal 1° gennaio 2016, inoltre, dovrà essere finanziato per i soggetti a cui non si applica la normativa sulla cassa integrazione il nuovo fondo di integrazione salariale che prenderà il posto del fondo residuale con un contributo pari allo 0,65% per i datori di lavoro che occupano mediamente più di 15 dipendenti, ridotto allo 0,45% da 5 a 15 dipendenti (in entrambi i casi i lavoratori contribuiranno per 1/3).