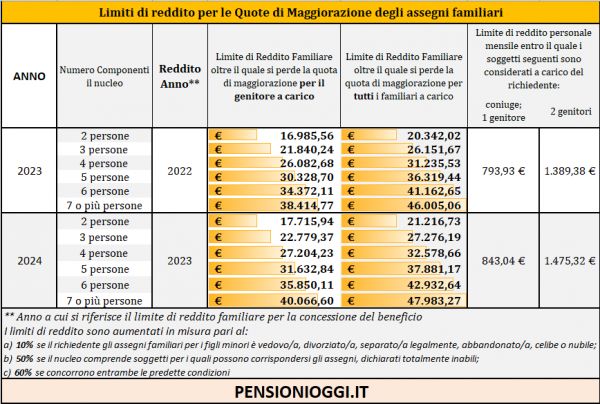

I redditi rilevanti

Come noto l'articolo 2 della legge 69/1988 considera tra i redditi rilevanti ai fini della concessione dell'ANF tutti i redditi assoggettabili all'Irpef percepiti dai componenti il nucleo familiare, al lordo delle deduzioni e detrazioni d’imposta, degli oneri deducibili e delle ritenute erariali, compresi quelli a tassazione separata e quelli esenti da Irpef ove la somma di tali redditi superi nel complesso il limite di euro 1.032,91; non vanno dichiarati alcuni redditi tra i quali quelli che, per loro natura, rivestono carattere di rimborso forfettario di spese vive sostenute dal beneficiario. Tali redditi sono quelli concernenti l’anno solare precedente a quello della presentazione della domanda di assegno, se la decorrenza del medesimo è compresa tra luglio e dicembre (secondo semestre); se invece la decorrenza dell’assegno è compresa tra gennaio e giugno (primo semestre), il reddito da indicare è quello relativo al secondo anno solare precedente.

Le nuove prestazioni di famiglia

Nello specifico le prestazioni incriminate erano il Premio alla nascita di cui all’articolo 1, comma 353, della legge 11 dicembre 2016, n. 232, che assegna 800 euro per la nascita o adozione a partire dall’1.1.2017 e l’Assegno di natalità (c.d. bonus bebè), istituito dall’articolo 1, commi 125-129, della legge 23 dicembre 2014, n. 190, previsto per i figli nati negli anni dal 2015 al 2017 e confermato, per i nati nel 2018, dall’articolo 1, commi 248 e 249, della legge 17 dicembre 2017, n. 205, e, per i nati nel 2019, dal decreto-legge 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla legge 17 dicembre 2018, n. 13, e consistente in un assegno, correlato all’ISEE, corrisposto mensilmente per il primo anno di vita del bimbo. Ebbene nel documento di rito l'ente previdenziale comunica che sia l’Assegno di natalità che il Premio alla nascita, pur non potendosi qualificare come trattamenti di famiglia, che ai sensi della speciale normativa di cui all’articolo 2 della legge n. 153/1988 risulterebbero esenti dal computo del reddito rilevante ai fini dell'ANF, sono comunque esclusi dalla formazione del reddito complessivo e, pertanto, non sono da considerare ai fini della verifica del requisito reddituale valido per il diritto e la misura dell’ANF.

Il documento, informa, inoltre che i contributi economici attribuiti dalla Provincia autonoma di Trento e dalla Regione autonoma Trentino Alto Adige, a titolo di “Reddito di garanzia” e “Contributo famiglie numerose”, nonché l’Assegno regionale per il nucleo familiare avendo natura assistenziale possono essere catalogati tra i cosiddetti redditi esenti.

Documenti: Messaggio inps 2767/2019