La questione

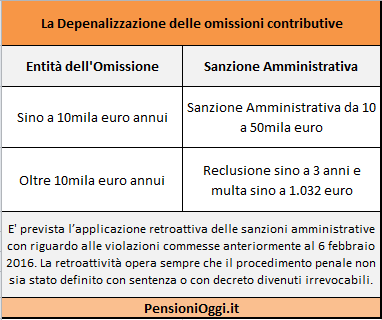

Come noto il decreto legislativo 8/2016 recante disposizioni in materia di depenalizzazione a norma dell’articolo 2, comma 2, della legge 28 aprile 2014, n. 67 ha introdotto due diverse fattispecie sanzionatorie legate al valore dell'omissione compiuta dal datore di lavoro: la sanzione penale della reclusione fino a tre anni congiunta alla multa fino a euro 1.032 per gli omessi versamenti di importo superiore a euro 10mila annui e la sanzione amministrativa pecuniaria da 10mila a 50mila euro per gli importi omessi inferiori a questa soglia.

La determinazione del lasso temporale

L'Inps con la Circolare 121 aveva stabilito, pertanto, che l’arco temporale da considerare per il controllo sul corretto adempimento degli obblighi contributivi, al fine della determinazione dell’importo di euro 10.000 annui individuati come discrimine per l’identificazione della fattispecie di illecito penale o amministrativo, dovesse essere quello che intercorre tra il 1° gennaio ed il 31 dicembre di ciascun anno (anno civile). Per tenere conto della scadenza temporale del versamento dei contributi per i datori di lavoro l'Inps aveva indicato che i versamenti che concorrono al raggiungimento della soglia di euro 10.000 annui sono quelli che partono dal mese di dicembre dell’anno precedente all’annualità considerata (il cui adempimento va assolto entro il 16 gennaio) fino a quelli relativi al mese di novembre dell’annualità considerata (da versare entro il 16 dicembre).

L’Ispettorato Nazionale del Lavoro aveva, tuttavia, superato i chiarimenti forniti dall'Inps sulla base della posizione della Corte di Cassazione che con la sentenza n. 39882 del 2017 del 29.08 – 04.09 del 2017, aveva specificato che la verifica dell’eventuale omissione del versamento delle ritenute andasse effettuata secondo il criterio della competenza contributiva, cioè facendo riferimento al periodo intercorrente dalla scadenza del primo versamento dell’anno contributivo dovuto relativo al mese di gennaio (i cui versamenti si effettuano entro il 16 febbraio) sino alla scadenza dell’ultimo, relativo al mese di dicembre (i cui versamenti si effettuano entro il 16 gennaio dell’anno successivo).

La Corte di Cassazione con la sentenza del 18 Gennaio 2018 ha, però, rimesso in discussione la questione interpretativa afferente la corretta determinazione dell’importo complessivo superiore. I Supremi giudici arrivano alla conclusione per cui «in tema di omesso versamento delle ritenute previdenziali ed assistenziali operate dal datore di lavoro sulle retribuzioni dei dipendenti, l'importo complessivo superiore ad euro 10.000 annui, rilevante ai fini del raggiungimento della soglia di punibilità, deve essere individuato con riferimento alle mensilità di scadenza dei versamenti contributivi». Sul punto la Cassazione ha spiegato che se è vero che il debito previdenziale sorge a seguito della corresponsione delle retribuzioni, al termine di ogni mensilità, è altrettanto vero che la condotta del mancato versamento assume rilievo solo con lo spirare del termine di scadenza indicato dalla legge. In sostanza, quindi, resta valido il criterio stabilito sin dall'inizio dall'Inps con la Circolare 121. Vale a dire che il periodo temporale entro cui ricercare il mancato superamento del limite dei 10mila euro è quello che va dalla mensilità di dicembre dell'anno precedente sino al mese di novembre dell'anno considerato.

Documenti: Circolare Inps 121/2016; Messaggio inps 437/2018