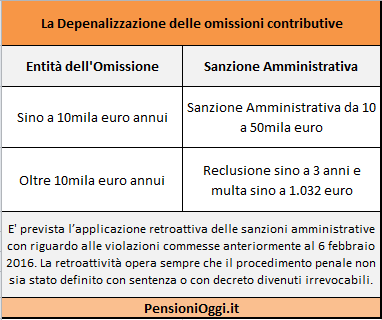

In sostanza, con il citato decreto sono state introdotte due diverse fattispecie sanzionatorie legate al valore dell'omissione compiuta dal datore di lavoro: la sanzione penale della reclusione fino a tre anni congiunta alla multa fino a euro 1.032 per gli omessi versamenti di importo superiore a euro 10mila annui e la sanzione amministrativa pecuniaria da euro 10mila a euro 50mila per gli importi omessi inferiori a questa soglia.

In sostanza, con il citato decreto sono state introdotte due diverse fattispecie sanzionatorie legate al valore dell'omissione compiuta dal datore di lavoro: la sanzione penale della reclusione fino a tre anni congiunta alla multa fino a euro 1.032 per gli omessi versamenti di importo superiore a euro 10mila annui e la sanzione amministrativa pecuniaria da euro 10mila a euro 50mila per gli importi omessi inferiori a questa soglia.

Nello specifico l’obiettivo della riforma – in attuazione della legge delega approvata dal Parlamento ad aprile 2014, - è quello di trasformare alcuni reati di lieve entità in "illeciti amministrativi sia per rendere più effettiva ed incisiva la sanzione assicurando al contempo una più efficace repressione dei reati più gravi,sia anche per deflazionare il sistema processuale penale"

In ogni caso il legislatore ha inteso confermare anche nell’attuale formulazione della norma, in una logica di attenuazione della punizione in presenza di un comportamento attivo del datore di lavoro, la previsione di non punibilità con la sanzione penale per le omissioni più gravi e di non assoggettabilità alla sanzione amministrativa per quelle sotto soglia qualora il versamento delle ritenute omesse venga effettuato entro tre mesi dalla contestazione o dalla notifica dell’accertamento della violazione.

Le nuove norme sono in vigore dallo scorso 6 febbraio ma ne possono beneficiare anche i datori che abbiano commesso violazioni anteriormente al 6 febbraio 2016, data di entrata in vigore del decreto medesimo. La retroattività opera sempre che il procedimento penale non sia stato definito con sentenza o con decreto divenuti irrevocabili.

Ai fini della determinazione dell’importo soglia dei 10mila annui l'Inps precisa che l’arco temporale da considerare per il controllo sul corretto adempimento degli obblighi contributivi è quello che intercorre tra il 1° gennaio ed il 31 dicembre di ciascun anno (anno civile).

Documenti: Circolare Inps 121/2016