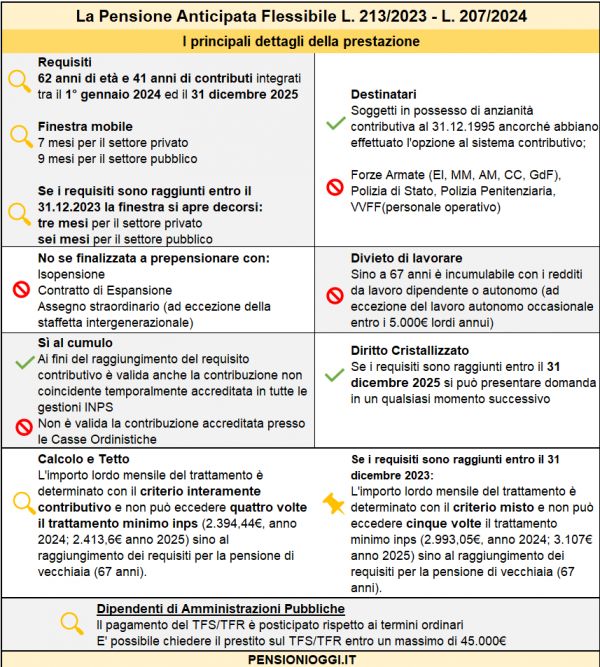

L'entità della riduzione

In particolare, la riduzione è pari a:

1,5 punti percentuali per le indennità corrisposte decorsi dodici mesi dalla cessazione del rapporto di lavoro o, se la cessazione sia anteriore al 1° gennaio 2019, a decorrere da tale data;

3 punti percentuali per le indennità corrisposte decorsi ventiquattro mesi dalla cessazione del rapporto di lavoro o, se la cessazione sia anteriore al 1° gennaio 2019, a decorrere da tale data;

4,5 punti percentuali per le indennità corrisposte decorsi trentasei mesi dalla cessazione del rapporto di lavoro o, se la cessazione sia anteriore al 1° gennaio 2019, a decorrere da tale data;

6 punti percentuali per le indennità corrisposte decorsi quarantotto mesi dalla cessazione del rapporto di lavoro o, se la cessazione sia anteriore al 1° gennaio 2019, a decorrere da tale data;

7,5 punti percentuali per le indennità corrisposte decorsi sessanta mesi o più dalla cessazione del rapporto di lavoro o, se la cessazione sia anteriore al 1° gennaio 2019, a decorrere da tale data.

Le predette riduzioni vengono applicate sull’imponibile dell’indennità di fine servizio di importo non superiore a 50.000 euro e tiene in considerazione il tempo trascorso dalla cessazione del rapporto di lavoro ed il pagamento di ciascuna rata dell'indennità di fine servizio. Può quindi accadere che il vantaggio fiscale si realizzi solo sulla seconda rata del TFS se questa è pagata decorsi almeno dodici mesi dalla cessazione del rapporto di lavoro oppure che l'aliquota di riduzione risulti superiore rispetto a quella applicata sulla prima rata.

Il funzionamento

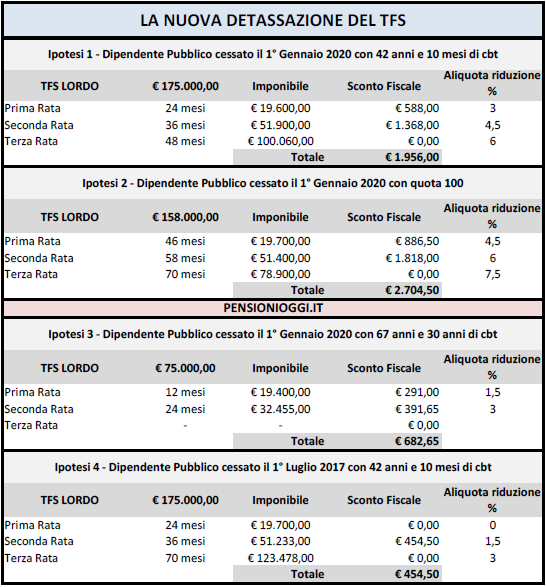

Si pensi ad un dipendente pubblico che si è dimesso nel gennaio 2020 per il raggiungimento di 42 anni e 10 mesi di contributi per un totale lordo di 160mila euro. In tal caso il TFS sarà corrisposto dopo 24 mesi dalle dimissioni. Sulla prima rata di TFS l'ente previdenziale dovrà applicare una detassazione del 3% (perchè il pagamento avviene decorsi 24 mesi dalla cessazione); sulla seconda rata la riduzione applicabile sarà del 4,5% in quanto pagata dopo 12 mesi dalla prima (ovvero decorsi 36 mesi della cessazione del servizio) e solo sulla quota di reddito imponibile inferiore a 50mila euro; sulla terza rata si dovrebbe applicare una riduzione del 6% ma non potrà applicarsi in quanto il reddito imponibile associato a tale quota risulta interamente nella fascia eccedente i 50mila euro.

Il meccanismo di riduzione è tarato in modo che il risparmio fiscale superiore si raggiunga in corrispondenza dei più elevati lassi temporali tra cessazione dal servizio e corresponsione delle singole rate, circostanze che possono verificarsi nei pensionamenti con quota 100, cumulo o ape sociale. In queste ipotesi, infatti, la legge prevede dilazioni ulteriori agganciate alla maturazione del diritto teorico a pensione con il regime normale e non alla effettiva cessazione dal servizio. Così ad esempio un dipendente pubblico che va in pensione con quota 100 prenderà la prima rata del TFS non decorsi 24 mesi dalla cessazione ma, di regola, dopo 12 mesi dal raggiungimento dell'età anagrafica di 67 anni, cioè in genere tra i quattro ed i cinque anni dalla cessazione. La riduzione fiscale in questo caso potrà facilmente raggiungere il 7,5% soprattutto in occasione del pagamento della seconda rata del TFS.

Cessazioni ante 2019

Se la cessazione dal servizio è avvenuta entro il 31 dicembre 2018 il computo dei mesi in corrispondenza dei quali si individuano le riduzioni applicabili inizia dal 1° gennaio 2019. Ad esempio un pensionato uscito il 1° marzo 2017 con 42 anni e 10 mesi di contributi non otterrà alcuno sconto sulla prima rata del TFS pagabile nel marzo 2019 in quanto dal 1° gennaio 2019 al pagamento di detta rata sono trascorsi solo due mesi. Ma in occasione del pagamento della seconda tranche, cioè nel marzo 2020, vedrà uno sconto fiscale del 1,5%.

Sconto effettivo

Sulla base di queste considerazioni abbiamo elaborato nella tavola allegata qualche esempio effettivo relativo ai vantaggi fiscali conseguibili. Nell'ipotesi standard, cioè ove la prima tranche del TFS arrivi dopo 24 mesi dalla cessazione il risparmio fiscale su un TFS (mediamente abbastanza elevato) sfiora i 2mila euro netti (primo scenario); mentre scende a meno di 1.000 euro ove il ritardo sia di soli 12 mesi (terzo scenario). Nelle ipotesi con ritardi superiori (quota 100, cumulo e ape sociale) il vantaggio fiscale può mediamente raddoppiare e raggiungere i 3/4mila euro netti (secondo scenario). Vantaggi, invece, più risicati ove la cessazione dal servizio sia avvenuta prima del 2019 (quarto scenario) per il ragionamento svolto sopra.

Appare utile ricordare che il predetto meccanismo di riduzione dell'imponibile non trova applicazione sul TFR (relativo ai dipendenti pubblici assunti a tempo indeterminato dopo il 31.12.2000). In tal senso anche la Circolare Inps 90/2020.