In sostanza se l'Inps scopre un errore in base al quale il trattamento deve essere rivisto in senso peggiorativo o addirittura revocato, tutte le somme percepite, se c'è stata la buona fede del pensionato, non devono essere restituite all'Inps. Si tratta di un principio cristallizzato nell'articolo 13 della legge 412/1991 che tutela il pensionato da oneri restitutori che difficilmente potrebbe affrontare stante la naturale destinazione al consumo delle somme percepite. Tale principio va coniugato, tuttavia, con le diverse casistiche che possano aver determinato l'erronea attribuzione.

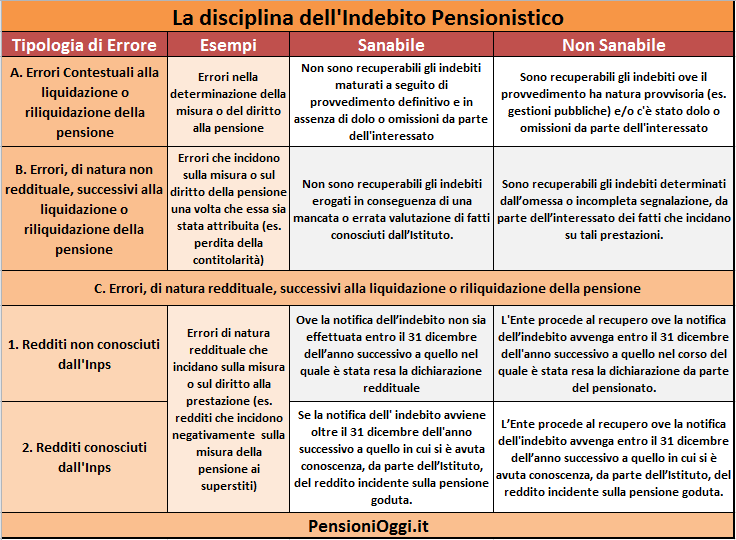

Errori contestuali o successivi alla liquidazione della prestazione

In particolare ove si tratti di errori contestuali alla liquidazione della pensione sono sanabili gli indebiti pagamenti effettuati in base a formale provvedimento definitivo, del quale sia stata data espressa comunicazione al pensionato, che risulti viziato da errore imputabile all’INPS. Ad esempio nel caso di un errore nella determinazione della misura del trattamento dovuto alla valutazione di servizi o maggiorazioni che non dovevano essere riconosciute il pensionato non dovrà restituire quanto percepito. Ove tuttavia l’errore sia da imputare al comportamento doloso dell’interessato o ad una omessa o incompleta segnalazione, da parte dello stesso interessato, di fatti, anche diversi dalle situazioni reddituali, che incidano sul diritto o sulla misura della “pensione goduta”, le somme indebitamente erogate in conseguenza di tale errore, sono integralmente recuperabili (Cfr. Circolare Inps 31/2006).

Analoghe considerazioni valgono per gli indebiti determinati da fatti intervenuti dopo il provvedimento definitivo di liquidazione o di riliquidazione per ragioni diverse dalle situazioni reddituali che hanno inciso sul diritto o sulla misura della pensione (ad esempio la scadenza della contitolarità della pensione ai superstiti, liquidazione di pensione al minimo a titolare di altra pensione al minimo, scadenza dell’assegno di invalidità, scadenza della pensione di reversibilità per passaggio a nuove nozze).

Indebiti derivanti da situazioni reddituali

Regole diverse riguardano le modifiche in senso peggiorativo dovute da situazioni reddituali intervenute successivamente alla liquidazione della prestazione. Circostanza molto frequente. Si pensi, ad esempio, ad una prestazione ai superstiti che debba essere ridotta per il superamento, da parte del superstite, di un determinato reddito personale. Come noto, in questi casi, l'INPS provvede annualmente ad apposite verifiche al fine di acquisire dai diretti interessati (tramite il modello RED o tramite la dichiarazione annuale dei redditi all'amministrazione finanziaria) i redditi rilevanti. Ebbene ove in conseguenza della verifica della situazione reddituale incidente sulla misura o sul diritto delle prestazioni venga accertato un indebito pensionistico, l'Inps procede al recupero delle somme indebitamente erogate nei periodi ai quali si riferisce la dichiarazione reddituale qualora la notifica dell’indebito avvenga entro l’anno successivo a quello nel corso del quale è stata resa la dichiarazione da parte del pensionato.

Ad esempio con riferimento all'anno 2017, in cui vengono accertati i redditi dell'anno 2015, qualora dalla comunicazione reddituale emerga un indebito pensionistico l'Inps avrà tempo sino al 31 dicembre 2018 per notificarlo all'interessato e procedere al recupero. Ove la notifica dell’indebito sia successiva a tale data le somme non sono ripetibili, ferma restando la rideterminazione del trattamento pensionistico in virtù della nuova situazione reddituale.

La disciplina degli indebiti pensionistici INPDAP

Regole diverse interessano i pensionati pubblici, cioè assicurati presso le gestioni esclusive dell'assicurazione generale obbligatoria (ex-Inpdap, ex-FS, ex-Fondo Poste). I pensionati di tali gestioni vedono, infatti, la liquidazione di un trattamento di pensione provvisorio seguito, solo a distanza di diverso tempo, del provvedimento definitivo (cfr: art 162 del DPR 1092/1973 per gli iscritti alla Cassa Stato e l'articolo 8 del DPR 538/1986 per quanto riguarda gli assicurati presso le ex casse di previdenza amministrate dal Tesoro). La provvisorietà di tale trattamento comporta lo svantaggio che il percettore non può invocare il principio della soluti retentio in caso di errori da parte dell'ente previdenziale: costui, pertanto, può essere chiamato, anche dopo molti anni dall'adozione del provvedimento provvisorio, a restituire le somme indebitamente percepite ove il provvedimento di liquidazione definitivo risulti inferiore a quello provvisorio (Cfr. Corte dei Conti 1/QM/1999). L'unico limite alla rivalsa da parte dell'Ente previdenziale in questi casi è quello dell'ordinaria prescrizione che è pari a 10 anni dall'erogazione del rateo pensionistico. Recentemente, tuttavia, alcune pronunce della Corte dei Conti hanno temperato tale assunto particolarmente sfavorevole per il pensionato affermando che l'erogazione indebita protratta per un periodo di tempo eccessivamente lungo comporta per l'istituto di previdenza il venir meno alla ripetizione dell'indebito per violazione del principio del legittimo affidamento (cfr: Corte dei Conti 11.7.2007 e Corte dei Conti 4.7.2006)

Altra differenza rispetto ai lavoratori privati, nelle gestioni esclusive la modifica del provvedimento definitivo e il recupero delle somme indebitamente corrisposte può essere disposta solo entro un preciso termine temporale: entro 3 anni per mancata valutazione di elementi che risultano agli atti (errore di fatto), oppure per errata valutazione dei servizi o dell’importo di pensione; entro 60 giorni dal rinvenimento di nuovi documenti o dichiarata falsità di alcuni di essi (per gli iscritti alla CPDEL questo termine è esteso fino a 10 anni). Al di fuori dei termini e delle causali previste dalla legge, il provvedimento definitivo non può essere modificato o revocato e le somme indebitamente corrisposte non sono recuperabili (cfr: Circolare Inpdap 50/2005).

Prescrizione del diritto alla ripetizione dell’indebito pensionistico

In ogni caso l'azione di recupero da parte dell'Inps si ferma agli ultimi dieci anni dalla data in cui è stato pagato l'indebito. Ciò significa che nel 2017 si prescrivono i ratei (indebiti) percepiti sino al 2007 sui quali, pertanto, l'Inps non avrà più nulla a pretendere. Il recupero dell'indebito, tuttavia, non si estende agli eredi del pensionato salvo il dolo dell'interessato (cfr: art. 1, co. 263 legge 662/1996).

La ripetizione delle somme indebite (non soggette a prescrizione) deve avvenire, previa una informativa trasparente, attraverso la compensazione di crediti vantati dall'interessato verso l'Inps, con trattenute dirette sulle prestazioni pensionistiche in pagamento o tramite un pagamento diretto della somma di denaro da parte del pensionato all'Inps (il cui importo può anche essere dilazionato). Si noti invece che, nel caso sia il pensionato a vantare un credito verso l'Inps, il relativo termine prescrizionale è stato dimezzato dai dieci a cinque anni dal decreto legge 98/2011 (cfr: messaggio Inps 220/2013) tranne i casi di prestazioni riguardanti l'invalidità civile.