I soggetti, tutti nati dopo il 1978 e spesso con retribuzioni sensibilmente superiori al massimale INPS hanno avuto la "sorpresa", al momento della richiesta dell'estratto conto internazionale (modello E205), di trovare accreditate 156 settimane (tre annualità) consecutive di contributi figurativi (validi, nell’AGO, con alcune ulteriori limitazioni, esclusivamente per il diritto e non per la misura del trattamento pensionistico) in corrispondenza della fascia di età tra i 16 ed i 19 anni nell'estratto conto britannico.

I risvolti

La sorpresa, tuttavia, non è stata gradita. Gli interessati, infatti, sono passati dal sistema contributivo puro a quello misto con una serie di conseguenze negative non solo per sé stessi ma anche per i rispettivi datori di lavoro: i primi hanno perso i canali di pensionamento previsti per i cd. contributivi puri (in primis la pensione anticipata all'età di 64 anni) con allungamento della data di pensionamento; i datori hanno subito un aumento del costo del lavoro dovuto alla perdita del massimale della base contributiva e pensionabile che, per i soggetti privi di anzianità contributiva al 31.12.1995, limita il prelievo previdenziale a circa 103mila euro annui. Non solo.

L'INPS ha intimato ai datori di lavoro a regolarizzare anche i periodi contributivi pregressi (all’interno del quinquennio prescrizionale), nonché dell’annualità in corso oltre all’applicazione delle sanzioni di cui art. 116, co. 8°, lett. a), L. 388/2000, temporaneamente stimate dall’Istituto in un importo indicativo, da ricalcolare alla data dell’effettivo versamento. Le parti si sono trovate così ad affrontare un inevitabile incremento del costo del lavoro (in proporzione rispetto al differenziale eccedente il massimale contributivo) ed un corrispondente decremento delle retribuzioni nette del lavoratore (per effetto delle maggiori trattenute previdenziali).

La buona fede dei lavoratori

Tutto ciò nonostante l'assoluta buona fede dei lavoratori coinvolti che al momento dell'assunzione avevano dichiarato al datore di lavoro l'assenza di contribuzione anteriore al 1996; non potevano certamente conoscere che la legislazione previdenziale britannica aveva riconosciuto loro dei periodi di accredito figurativo d'ufficio negli anni in cui erano (in Italia) “sui banchi di scuola” presso istituti di scuola superiore (tra i 16 e i 18 anni).

L’INPS dal canto suo non può che prendere atto della situazione de facto ed applicare la normativa in vigore che non distingue, ai fini dell’anzianità contributiva, tra periodi effettivi e periodi figurativi (ancorché non utili ai fini della misura del calcolo della pensione).

Il sistema dei Pension Credit

Il sistema britannico prevede l’assegnazione di crediti di diverse categorie (Classi). L'assegnazione dei crediti di classe 3 è stata introdotta dal regolamento 4 della previdenza sociale britannica e ne avrebbero beneficiato tutti gli studenti per l'anno fiscale in cui hanno raggiunto l'età di 16 anni e in ciascuno dei due seguenti anche in caso avessero studiato all’estero (lo scopo principale della norma era volto a “trattenere” i giovani a scuola il più possibile invece di accedere immediatamente al mercato del lavoro). Da tale previsione è discesa l’assimilazione anche per i contribuenti non britannici (Italiani nel nostro caso) sulla base del principio di non discriminazione.

Dal 6 aprile 2012 la norma è stata abrogata ma ha conservato naturalmente i suoi effetti per tutti coloro che fino a tale data hanno prestato servizio nel Regno Unito. Per cercare un parallelismo con tipologie di contribuzione note nel nostro sistema potremmo parlare di una contribuzione figurativa, la cui maturazione avviene non a richiesta (come nel caso del riscatto) ma con un automatismo ab-origine (per la semplice circostanza del possesso di certi requisiti personali).

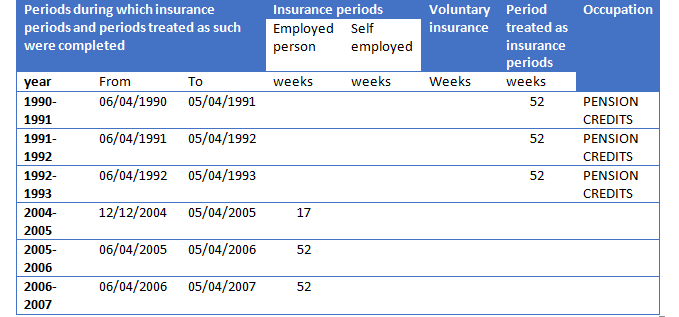

La tabella sottostante illustra come si presenta l'estratto conto britannico

Le possibili soluzioni

In una tale situazione appare temerario, in punta di diritto, pensare di resistere alle richieste dell’INPS. I contenuti degli estratti contributivi internazionali parlano chiaro e non è possibile considerare di valore differente, ai fini dell’anzianità contributiva, gli accrediti figurativi provenienti da estratti contributivi stranieri rispetto a quelli italiani.

Alcune sedi INPS hanno ipotizzato (a parere di chi scrive, infondatamente) di far decorrere le richieste di differenze contributive dalla data di richiesta di estratto conto internazionale, senza l’applicazione della retroattività nei limiti del periodo di prescrizione (come se si fosse trattato di un cambio di profilo previdenziale a seguito di una domanda di riscatto di periodi contributivi che si collocano antecedentemente l’1/1/1996).

Questo appare più un classico “pasticcio” del quale si può solo pensare di limitarne i danni per esempio:

a) optando per il calcolo contributivo della pensione quanto più tempestivamente rispetto alla ricezione delle richieste dell’INPS;

b) chiedendo la riduzione delle sanzioni amministrative per ragioni di oggettiva incertezza (in questo caso l’impossibilità di conoscere la reale posizione dell’assicurato presso l’ente previdenziale britannico) nell’applicazione amministrativa della norma.

Un’ultima strada percorsa con successo da parte di alcuni contribuenti è stata la presentazione di una istanza debitamente motivata ed argomentata nel descrivere i danni potenziali che l’applicazione dei “pension credit award” avrebbero portato al lavoratore ed ai datori di lavoro, direttamente al HMRC (ente previdenziale britannico), per il tramite di professionisti locali.

Tenendo conto della massiccia presenza di lavoratori italiani nel Regno Unito nonché del livello retributivo sovente di gran lunga superiore al massimale contributivo, si suppone che i casi possano effettivamente essere centinaia e che, di conseguenza anche gli imponibili previdenziali sottratti alla imposizione e quindi potenzialmente oggetto di contenzioso possano ammontare a cifre ragguardevoli.

I rischi per il futuro

Ci si auspica una soluzione nella quale l’Istituto recepisca (su base nazionale) i contenuti di tale situazione straordinaria e prenda in considerazione quantomeno ipotesi di riduzione delle sanzioni e/o sospensione della esecutività delle richieste fino a completa trattazione della pratica (ed eventuale cancellazione nel Regno Unito dei periodi contestati). Il rischio concreto di una recrudescenza delle controversie giudiziali con l’Istituto è certamente all’orizzonte e sarebbe interesse di tutte le parti in gioco poter attivare un percorso amministrativo che possa adeguatamente tenere in considerazione le complessità sopra evidenziate.

Si pensi al caso in cui il nuovo modello E205 (giunto postumo rispetto alle azioni esecutive dell’INPS), comporti l’azzeramento dei periodi ante 1996, la ricostituzione della posizione senza anzianità contributiva ante 1996 e la facoltà peri i datori di lavoro ed i lavoratori di formulare all’Istituto le richieste di rimborso per la contribuzione (oltre alle eventuali sanzioni ed interessi) indebitamente versata.