La Pensione Anticipata

La Pensione Anticipata è il trattamento pensionistico erogato nei confronti dei lavoratori iscritti all'assicurazione generale obbligatoria, alle gestioni speciali dei lavoratori autonomi (artigiani, commercianti e coltivatori diretti) ai fondi sostitutivi, esonerativi ed esclusivi della stessa nonchè agli iscritti presso la gestione separata dell'Inps (cioè verso la generalità dei lavoratori dipendenti del settore privato o pubblico nonchè dei lavoratori autonomi), che può essere raggiunto al perfezionamento del solo requisito contributivo indipendentemente dall'età anagrafica del beneficiario.

E' stata introdotta a partire dal 1° gennaio 2012 dalla Legge Fornero (articolo 24 del decreto legge 201/2011) in sostituzione dal medesimo anno della pensione di anzianità con l'abbinamento di un sistema di disincentivazione che si realizza(va) attraverso una riduzione del rateo in relazione al tempo mancante per il raggiungimento di un limite minimo di età fissato in 62 anni dal decreto legge 201/2011. Tale meccanismo di disincentivazione è stato poi soppresso in via definitiva con la legge di bilancio per il 2017.

Indice

La Pensione Anticipata nel sistema Retributivo e Misto

La Pensione Anticipata nel Sistema Contributivo

La Decorrenza

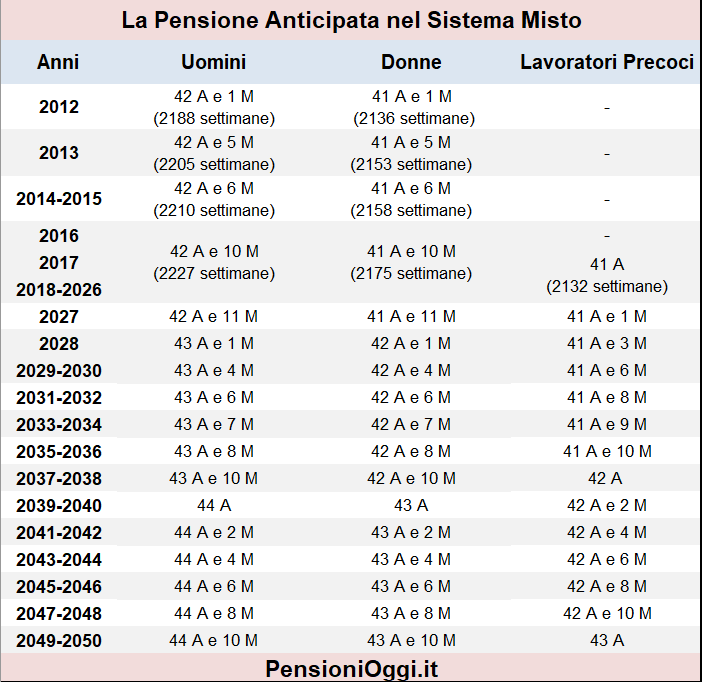

La Pensione Anticipata nel Sistema Retributivo e Misto

Nei confronti dei lavoratori e delle lavoratrici in possesso di anzianità contributiva al 31 dicembre 1995 (cioè nei confronti dei lavoratori che rientrano nel cd. sistema misto) la prestazione può essere conseguita, indipendentemente dall'età anagrafica, al perfezionamento, dal 1° gennaio 2012, di una anzianità contributiva pari a 42 anni ed un mese per gli uomini e a 41 anni ed un mese per le donne. Tali requisiti si applicano indistintamente ai lavoratori dipendenti, agli autonomi nonchè ai lavoratori del pubblico impiego. I suddetti requisiti sono stati aumentati di un mese nel 2013 e di un altro mese nel 2014.

I requisiti contributivi utili per l'accesso alla pensione anticipata formano oggetto dell'adeguamento alla stima di vita Istat a partire dal 1° gennaio 2013. Il primo aumento è stato di 3 mesi; il secondo aumento, pari ad ulteriori 4 mesi, è scattato il 1° gennaio 2016; il terzo adeguamento, scattato il 1° gennaio 2019, è risultato pari a cinque mesi; il quarto, il quinto ed il sesto adeguamento, previsti rispettivamente con decorrenza 1° gennaio 2021, 1° gennaio 2023, 1° gennaio 2025 sono risultati nulli. Pertanto i requisiti sono rimasti invariati sino al 31 dicembre 2026 (cfr: Circolare Inps 63/2015). Il settimo adeguamento previsto per il biennio 2027-2028 sarà pari a tre mesi (cfr: decreto 30 novembre 2025) ma l'articolo 1, co. 185 della legge n. 199/2025 (legge di bilancio 2026) lo ha suddiviso in due aumenti: un mese dal 1° gennaio 2027 e di ulteriori due mesi dal 1° gennaio 2028.

Misure per i precoci

A decorrere dal 1° maggio 2017 l'articolo 1, co. 199 della legge 232/2016 ha introdotto una riduzione del requisito contributivo a 41 anni (sempre a prescindere dall'età anagrafica del lavoratore) sia per gli uomini che per le donne che abbiano svolto almeno 12 mesi di lavoro effettivo prima del 19° anno di età e che si trovino in alcuni specifici profili meritevoli di una particolare tutela (disoccupati a seguito di licenziamento con esaurimento degli ammortizzatori sociali da almeno 3 mesi, invalidi civili con una invalidità non inferiore al 74%, soggetti che assistono disabili, addetti a lavori usuranti o a lavori gravosi). Per ulteriori dettagli sui requisiti e sulle condizioni si rimanda a questo apposito approfondimento).

La tavola sottostante riepiloga, pertanto, la probabile evoluzione nel corso del tempo dei requisiti per il conseguimento della pensione anticipata secondo lo scenario demografico Istat 2024 coordinato con le modifiche introdotte dalla legge n. 199/2025.

La contribuzione - Ai fini del raggiungimento del requisito contributivo è valutabile la contribuzione a qualsiasi titolo versata o accreditata in favore dell’assicurato (obbligatoria, figurativa, volontaria e da riscatto), fermo restando, per i lavoratori iscritti all'assicurazione generale obbligatoria e ai fondi ad essa sostitutivi il contestuale perfezionamento del requisito di 35 anni di contribuzione utile per il diritto alla pensione di anzianità disciplinata dalla previgente normativa. In altri termini ai fini del conseguimento della prestazione è necessario perfezionare almeno 35 anni di contributi senza considerare i periodi di figurativi derivanti dalla disoccupazione indennizzata e malattia (cfr: Circolare Inps 180/2014).

Dispensa dall'adeguamento

La più volte citata legge n. 199/2025 ha previsto che nel biennio 2027-2028 il predetto adeguamento di 3 mesi non si applica nei confronti:

- dei lavoratori che soddisfano le condizioni di cui al dlgs n. 67/2011 (mansioni particolarmente faticose e pesanti e lavoratori notturni);

- dei lavoratori dipendenti che svolgono, al momento del pensionamento, da almeno sette anni negli ultimi dieci, o da almeno sei anni negli ultimi sette, una delle 15 mansioni gravose come definite nel Decreto del Ministero del Lavoro 5 febbraio 2018;

- dei lavoratori precoci che svolgono, al momento del pensionamento, da almeno sette anni negli ultimi dieci, o da almeno sei anni negli ultimi sette, una delle 15 mansioni gravose come definite nel Decreto del Ministero del Lavoro 5 febbraio 2018.

- dei lavoratori precoci che soddisfano le condizioni di cui al dlgs n. 67/2011 (mansioni particolarmente faticose e pesanti e lavoratori notturni).

Le predette categorie, pertanto, potranno accedere alla pensione anticipata con i requisiti di 42 anni e 10 mesi di contribuzione (41 anni e 10 le donne) o con 41 anni di contributi se precoci sino al 31 dicembre 2028 a condizione che non siano titolari dall'ape sociale al momento del pensionamento.

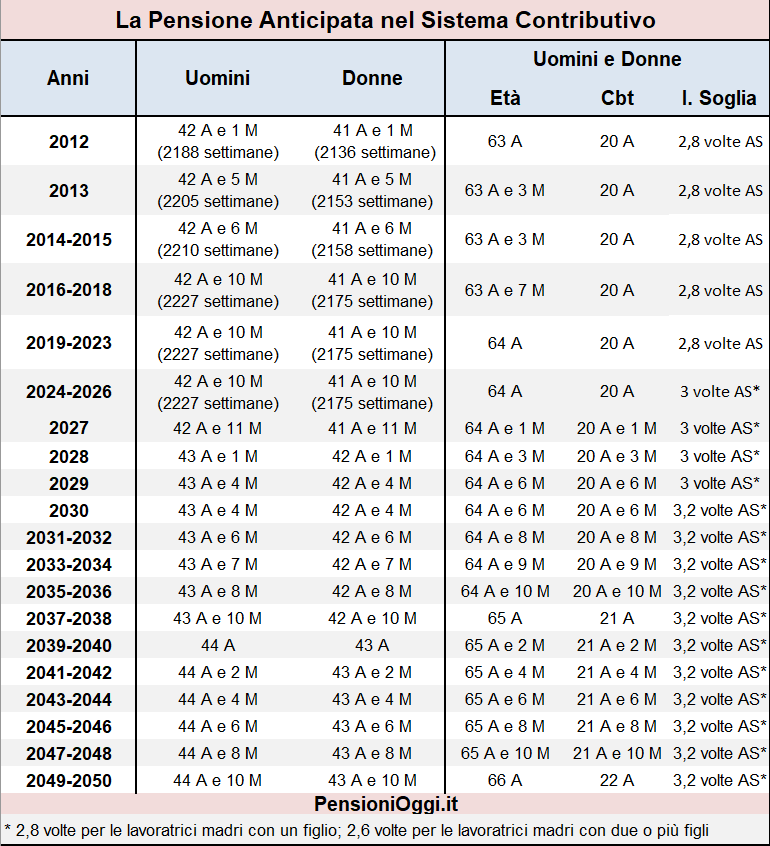

La Pensione Anticipata nel Sistema Contributivo

I lavoratori il cui primo contributo versato è successivo al 31 dicembre 1995 (e che, quindi, hanno diritto alla liquidazione del trattamento pensionistico interamente con il sistema contributivo) possono conseguire il trattamento anticipato, sempre a prescindere dall'età anagrafica, al perfezionamento delle medesime anzianità contributive previste per i lavoratori nel sistema retributivo o misto appena citate.

Inoltre ai fini del perfezionamento del requisito contributivo è sempre valutabile la contribuzione a qualsiasi titolo versata o accreditata a favore dell’assicurato, fermo restando che, ai sensi dell’art. 1, comma 7, della legge n. 335 del 1995, ai fini del computo di detta contribuzione non concorre quella derivante dalla prosecuzione volontaria, e quella accreditata per periodi di lavoro precedenti il raggiungimento del 18° anno di età è moltiplicata per 1,5. Per questi soggetti, inoltre, non sussiste l'agevolazione in favore dei lavoratori precoci sopra descritta (pensione con 41 anni di contributi).

La Pensione Anticipata a 64 anni

Nel 2026 i lavoratori il cui primo accredito contributivo è successivo al 31 dicembre 1995 possono, inoltre, ai sensi dell'articolo 24, co. 11 del dl n. 201/2011 convertito con legge n. 214/2011 ottenere la pensione anticipata al compimento di 64 anni, a condizione che risultino versati e accreditati almeno 20 anni di contribuzione “effettiva” e che l’ammontare del primo rateo pensionistico risulti non inferiore ad un importo soglia pari a 3 volte l’importo mensile dell’assegno sociale.

Ai fini del computo dei 20 anni di contribuzione “effettiva” è utile solo la contribuzione effettivamente versata (obbligatoria, volontaria, da riscatto), con esclusione di quella accreditata figurativamente a qualsiasi titolo.

Dal 1° gennaio 2024 l'articolo 1, co. 125 della legge n. 213/2023 ha inasprito le condizioni per l'accesso alla prestazione. Nello specifico:

- è stato innalzato l'importo soglia necessario per il diritto alla prestazione da 2,8 volte a 3 volte il valore dell'assegno sociale, cioè 1.638,72€ per il 2026. Per le sole lavoratrici madri il predetto importo soglia è ridotto a 2,8 volte l'assegno sociale (1.529,47€ per il 2026) in presenza di un figlio e a 2,6 volte l'assegno sociale (1.420,22€ per il 2026) in presenza di due o più figli;

- il requisito di 20 anni di contribuzione effettiva, al pari di quello anagrafico, forma oggetto di adeguamento alla speranza di vita;

- è stata introdotta una finestra di slittamento nell'erogazione del rateo pensionistico pari a tre mesi dalla maturazione dei requisiti;

- è previsto che il valore della rendita non può eccedere il limite di cinque volte il trattamento minimo inps per l'anno di riferimento sino al raggiungimento dell'età pensionabile, cioè 67 anni. Per l'anno 2026 tale importo equivale a 3.059,25 euro lordi al mese.

Dal 1° gennaio 2027 sia il requisito anagrafico (64 anni) che contributivo (20 anni) subirà un incremento di un mese ai sensi dell'articolo 1, co. 185 e ss. della legge n. 199/2025 e di ulteriori due mesi dal 1° gennaio 2028.

La Decorrenza

Sino al 31.12.2018 tutte le prestazioni sopra descritte avevano decorrenza immediatamente dopo il perfezionamento del requisito contributivo. A partire dal 1° gennaio 2019 il DL 4/2019 ha reintrodotto una finestra mobile trimestrale al requisito contributivo di 42 anni e 10 mesi (41 anni e 10 mesi le donne; 41 anni i precoci) estesa, come detto, dal 1° gennaio 2024 anche alla pensione anticipata di cui all'articolo 24, co. 11 del dl n. 201/2011.

L’articolo 1, commi 162 e 163, della legge n. 213/2023 ha, infine, aumentato a partire dal 1° gennaio 2025 la finestra mobile necessaria per acquisire la pensione anticipata con 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne; 41 anni per i lavoratori precoci) nei confronti del solo personale iscritto presso la CPDEL, CPI, CPS e CPUG. Dai previgenti 3 mesi l’attesa è di:

- 4 mesi se i requisiti sono maturati nel corso del 2025;

- 5 mesi se i requisiti sono maturati nel corso del 2026;

- 7 mesi se i requisiti sono maturati nel corso del 2027;

- 9 mesi se i requisiti sono maturati dal 2028 in poi

Il predetto aumento non interessa il personale che accede alla pensione anticipata o alla pensione anticipata precoci con il cumulo dei periodi assicurativi. L'aumento non interessa la pensione anticipata con il requisito anagrafico di 64 anni e 20 anni di contribuzione effettiva (che continua, pertanto, ad essere pari a tre mesi anche per il predetto personale).

Si ricorda che ai fini del conseguimento della prestazione pensionistica è richiesta la cessazione del rapporto di lavoro dipendente (qui ulteriori dettagli). Non é, invece, richiesta la cessazione dell'attività svolta in qualità di lavoratore autonomo.

Documenti: Circolare Inps 35/2012; Circolare Inps 37/2012; Circolare Inps 11/2019; Circolare Inps 46/2024; Circolare Inps 78/2024