Si complica ulteriormente l'applicazione dell'articolo 54 del Dpr 1092/1973 per i militari e posizioni equiparate con meno di 18 anni di contribuzione al 31.12.1995. Con l'inizio del nuovo anno la Corte dei Conti ha pronunciato a Sezioni Unite la sentenza n. 1/2021 con la quale fornisce una nuova interpretazione alla questione che da anni assilla il personale in divisa. L'orientamento delle SSUU, in sintesi, è che vada loro riconosciuta un'aliquota di rendimento del 2,44% per ogni anno di anzianità utile in possesso al 31.12.1995.

La questione

Alle Sezioni Unite era stato chiesto di chiarire la corretta interpretazione dell'articolo 54 del Dpr 1092/1973 concernente i criteri di calcolo della quota retributiva della pensione per il personale militare ed equiparato che al 31.12.1995 vanta un'anzianità inferiore a 18 anni. Il predetto articolo 54, come noto, letteralmente recita: "la pensione spettante al militare che abbia maturato almeno 15 anni e non più di 20 anni di servizio utile è pari al 44 per cento della base pensionabile". Nelle corti territoriali della magistratura contabile erano emersi, come già anticipato nei mesi scorsi sulle pagine di questa rivista, almeno tre orientamenti contrastanti.

Il primo orientamento, condiviso con l'INPS, riconosceva il 2,33% di rendimento sino al 15° anno e dell'1,8% dal 15° al 20° anno esattamente come per il personale civile dello stato (art. 44 del citato Dpr); il secondo orientamento, ormai maggioritario nelle corti regionali, valorizzava le anzianità al 2,33% sino al 15° anno per poi valutarle al 44% in corrispondenza del 15° anno sino al 20° anno (cd. "effetto scalone") senza ulteriori incrementi tra il 15° ed il 20° anno; il terzo orientamento spalmava il beneficio su tutte le anzianità riconoscendo il 2,93% di rendimento per ogni anno di anzianità sino al 15° anno per poi arrestarsi tra il 15° ed il 20° anno come nello scenario precedente. Quest'ultimo, seppur minoritario, era quello di maggior favore per gli assicurati perchè riconosceva rendimenti più elevati anche per chi aveva meno di 15 anni di anzianità al 31.12.1995.

La decisione

Le SSUU della Corte dei Conti hanno respinto tutti i tre predetti orientamenti individuando un quarto criterio, sinora mai esplorato. In estrema sintesi i giudici partono dall'affermazione della Corte d'Appello Siciliana (Sentenza n. 43/2020) secondo cui l'articolo 54 va interpretato ponendo a raffronto l'aliquota del 44% con l'anzianità di 20 anni (44/20) ricavando, pertanto, un coefficiente di rendimento in misura al 2,2% per ogni anno di anzianità.

Se si tiene conto però della legge n. 335/1995 e che, pertanto, il coefficiente del 44% non può essere raggiunto da chi, alla fine del 1995, aveva un'anzianità tra 18 e 20 anni (perchè costoro sarebbero nel sistema retributivo) il criterio sopra esposto viene corretto mettendo a raffronto l'aliquota del 44% con l'anzianità di 18 anni ricavando, pertanto, una quota di rendimento del 2,445% per ogni anno di anzianità (44/18). Tale criterio secondo i giudici appare "oltre che giuridicamente coerente con il rapporto intercorrente fra le disposizioni del d.P.R. 1092/1973 e quelle della legge n. 335/1995, anche rispettoso degli equilibri introdotti dalla normativa del 1973 - e non messi in discussione dalle disposizioni sopravvenute - nell’ambito dei principi generali che regolano il trattamento di quiescenza per le pensioni civili e militari".

I risvolti applicativi

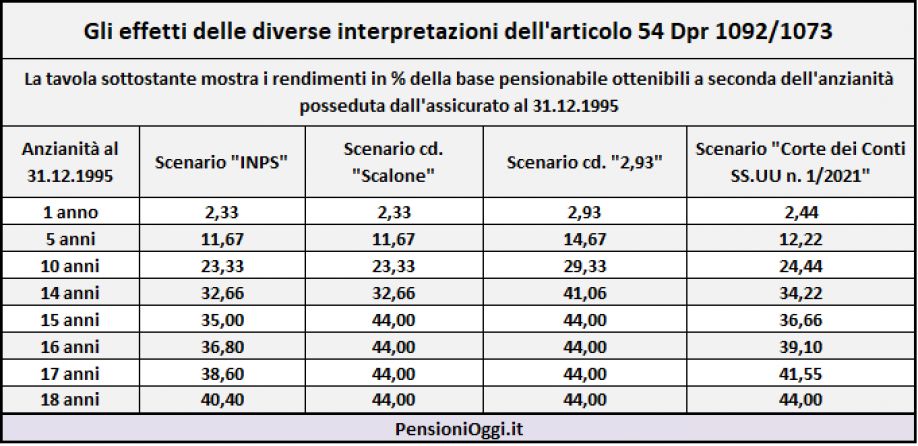

In definitiva il criterio individuato dalla Corte dei Conti, pur restando più favorevole rispetto all'INPS, sgonfia la tesi sino ad oggi maggioritaria delle sezioni giurisdizionali della Corte dei Conti che premiava coloro in possesso di un'anzianità tra 15 e 18 anni (rectius: 18 anni meno un giorno) al 31.12.1995 con l'aliquota tonda del 44%. Per il personale si tratta, quindi, di una mezza vittoria. A sorpresa l'orientamento delle SSUU avvantaggia i soggetti con anzianità inferiori a 15 anni al 31.12.1995 ai quali si riconoscerebbe un coefficiente di crescita del 2,44% in luogo dell'originario 2,33%. I risvolti dei diversi orientamenti sono esposti in tabella.

Come si intuisce un assicurato con 16 anni di anzianità al 31.12.1995 con il nuovo orientamento maturerebbe un coefficiente di rendita del 39,1% superiore al 36,8% riconosciuto dall'INPS ma comunque inferiore al 44% a cui avrebbe avuto diritto secondo l'orientamento prima prevalente.

Si rammenta che gli effetti della sentenza a sezioni riunite riguardano il personale militare e figure equiparate (Esercito, Marina, Aereonautica, Arma e Gdf) che cessa dal servizio con un'anzianità contributiva di almeno 20 anni.

Documenti: Sentenza SSUU n.1/2021