Dato che questo valore deve essere al netto della rata di restituzione, il cui importo può toccare diverse centinaia di euro al mese a seconda dell'entità e della durata dell'anticipo richiesto, l'operazione potrà essere attivata senza problemi solo dalle platee dei lavoratori che hanno maturato una pensione lorda (al momento della domanda di APE) superiore ad un determinato valore mensile, mentre le altre classi dovranno necessariamente ridurre alternativamente la durata o l'importo del prestito. Sino alla scorsa settimana le modalità di calcolo dell'importo soglia erano dubbie in quanto non era chiaro se esso dovesse essere determinato partendo dall'importo lordo o netto della pensione e si dovesse, pertanto, ridurre la stessa rispettivamente del solo importo lordo della rata di ammortamento o di quello netto che tiene conto anche della detrazione fiscale riconosciuta dallo Stato. Le istruzioni attuative diffuse dall'Inps sposano la prima ipotesi che è, peraltro, leggermente più favorevole per il pensionato.

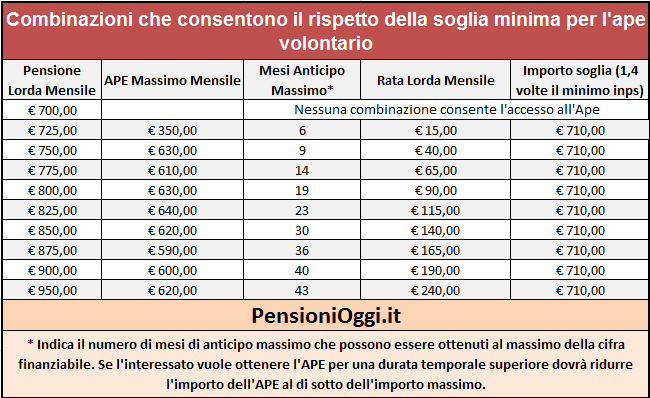

Così in sostanza gli assegni lordi superiori a 950 euro al mese non avranno alcun problema nel rispetto del predetto importo soglia in quanto qualsiasi combinazione di durata e di entità del prestito richiesto non determinerà una pensione inferiore a 710 euro al mese. Gli assegni compresi tra i 710 e i 950 euro lordi mensili dovranno, invece, trovare la giusta combinazione tra durata e importo dell'anticipo richiesto per rispettare il suddetto vincolo. Per queste classi di assegno, infatti, la rata di ammortamento del prestito può far scendere il reddito al di sotto dell'asticella minima di 710 euro mensili determinando l'impossibilità di ottenere il prestito pensionistico. Naturalmente al crescere dell'assegno maggiori saranno le combinazioni disponibili.

Giovanni, ad esempio, è un lavoratore autonomo che ha maturato 63 anni e 25 anni di contributi ed una pensione lorda di 800 euro mensili (circa 740 euro netti al mese) alla data della richiesta dell'APE. Avrebbe intenzione di chiedere un anticipo di 36 mesi pari al 75% della pensione netta, cioè circa 550 euro mensili, il massimo ottenibile sulla carta. Per far ciò dovrebbe pagare una rata di ammortamento pari a 153 euro mensili facendo scendere a 647 euro l'importo lordo della pensione al netto della rata di ammortamento, inferiore al minimo di 710 euro. Giovanni dovrà quindi mixare entità dell'anticipo e durata dello stesso per rispettare il predetto importo soglia. In particolare potrà: 1) ridurre l'importo richiesto dai 550 euro a circa 300 euro al mese lasciando inalterata la durata dell'anticipo a 36 mesi; 2) ridurre la durata del prestito a 21 mesi lasciando inalterata l'entità dell'anticipo richiesto (550 euro) posticipando quindi il momento della decorrenza dell'anticipo; 3) incrementare la rata a 630 euro al mese riducendo il prestito a 19 mesi.

Valeria, invece, è una lavoratrice che ha sempre svolto prestazioni saltuarie e discontinue raggiungendo un'età di 63 anni e 20 anni di contributi, il minimo per accedere all'operazione. Data la forte discontinuità della sua carriera lavorativa Valeria ha maturato, al momento della richiesta, una prestazione pensionistica di soli 700 euro lordi mensili e, pertanto, è tagliata fuori dall'operazione anticipo tout court. Infatti qualunque sia l'importo di APE richiesto la pensione, al netto della rata di ammortamento del prestito, risulterà sempre inferiore al livello minimo di 710 euro mensili. Valeria pertanto non ha chance alcuna di ottenere l'APE.

La tavola sottostante mostra il massimo anticipo conseguibile in funzione dell'importo lordo dell'assegno. Come si nota solo gli assegni superiori a 950 euro lordi mensili guadagnano il pieno accesso all'Ape di mercato con possibilità di chiedere l'intera cifra massima per 43 mesi; le classi comprese tra i 725 e i 950 euro dovranno invece ridurre la durata ad un livello inferiore a 43 mesi. Ad esempio un lavoratore con 750 euro lordi di pensione potrà chiedere sino a 630 euro al mese per un massimo di 9 mesi.