Il passaggio da una scala di computo dell'anzianità contributiva da trentesimi a quarantesimi per gli assicurati nel regime INPDAI non comporta alcun aumento delle giornate utili ai fini della pensione. È il principio espresso dalla Corte di Cassazione con l'ordinanza n. 24076 depositata in cancelleria il 7 settembre 2021 avente ad oggetto alcuni chiarimenti in merito al meccanismo di "omogeneizzazione" dei contributi maturati presso l'INPDAI sino al 31.12.1994 dopo l'entrata in vigore della legge n. 724/1994.

Regime Inpdai

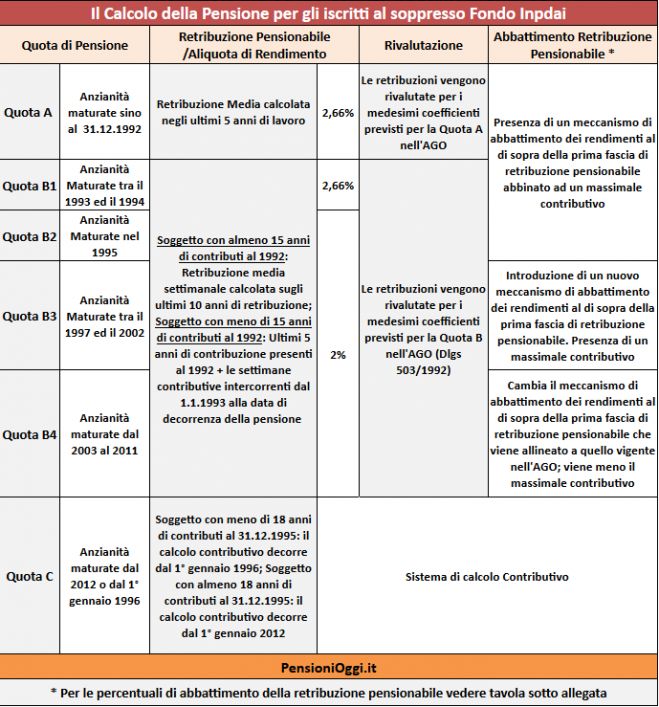

I chiarimenti riguardano il meccanismo di computo dell'anzianità contributiva per gli assicurati nel regime Inpdai. L'articolo 17 della legge n. 724/1994 ha previsto dal 1° gennaio 1995 l'allineamento dei coefficienti di rendita con quelli applicabili per la generalità dei lavoratori dipendenti del settore privato; si è dato quindi un coefficiente di rendimento del 2% della retribuzione pensionabile per ciascun anno di anzianità assicurativa contro il 2,66% previsto dall'Inpdai. Siccome il trattamento massimo si raggiunge sempre in corrispondenza dell'80% della retribuzione pensionabile la novella ha accresciuto indirettamente anche gli anni di anzianità necessari: se sino al 31.12.1994 bastavano 30 anni per raggiungere il tetto della massima anzianità pensionabile (2,66x30=80%), dal 1° gennaio 1995 occorrono 40 anni di anzianità contributiva (2x40=80%). Quanto sopra ha trovato conferma nell'articolo 3, co. 6 del dlgs n. 181/1997 nel quale il legislatore ha espressamente stabilito che la massima anzianità pensionabile si raggiunge con 40 anni di contributi e non più con 30 anni.

La Corte d'Appello di Roma, accogliendo la domanda di un lavoratore, aveva erroneamente interpretato il citato articolo 3, co. 6 del dlgs n. 181/1997 nel senso di trasformare in 40esimi l'anzianità contributiva maturata presso l'INPDAI (sia in quella in costanza di assicurazione INPDAI sia quella trasferita gratuitamente dall'INPS ai sensi della legge n. 44/1973) dividendo i giorni di contribuzione maturati al 31 dicembre 1994 per 0,75 (cioè per il rapporto 30/40). L'assicurato si sarebbe trovato così con un'anzianità contributiva pari a 7.424 giorni invece dei 5.568 giorni effettivamente versati con evidenti vantaggi sulla misura della pensione.

La decisione

Questa omogeneizzazione, spiega la Corte, è assolutamente fuori discussione in quanto non autorizzata da nessuna norma e condurrebbe all'assurdo di concedere agli iscritti un'anzianità contributiva maggiore rispetto a quella effettiva, pur in mancanza del pagamento dei rispettivi contributi. Come sopra illustrato, conclude la Corte, la combinazione fra la confermata misura massima della pensione pari all'80% e la nuova aliquota di rendimento ha determinato solo che l'importo massimo di trattamento, è divenuto conseguibile dopo 40 anni e non più dopo 30 anni a decorrere dall'1/1/1995. E non certamente che le anzianità sino al 31.12.1994 debbano essere rivalutate.