Pensioni

Riforma Pensioni, ecco i nuovi requisiti per gli armonizzati

Otto diverse normative previdenziali per i lavoratori oggetto del recente regolamento di armonizzazione. Ciascuna con un percorso calibrato di innalzamento dei requisiti pensionistici. Il livellamento si concluderà tra gli anni 2018 e 2022.

Kamsin Tre anni dopo il varo della riforma Fornero, alcune categorie lavorative trovano una nuova collocazione nel sistema generale Inps. Si tratta di una "armonizzazione" dei diversi requisiti pensionistici finora in vigore per queste categorie, con un percorso graduale di avvicinamento alla previdenza dei lavoratori dipendenti comuni.

Otto le categorie di lavoratori regolati dal Dpr 157/2013. Si tratta degli spedizionieri doganali, i poligrafici (dipendenti di imprese editoriali in crisi), il personale viaggiante addetto ai pubblici servizi di trasporto, i piloti, i marittimi, i lavoratori dello spettacolo e gli sportivi professionisti (ex Enpals).

All'interno di una complessa casistica relativa alla posizione previdenziale dei lavoratori appartenenti a tali categorie, si possono individuare i nuovi requisiti minimi stabiliti dal decreto e che trovano applicazione con effetti dal 1° gennaio 2014:

Spedizionieri Doganali - Il requisito anagrafico per la prestazione di vecchiaia viene innalzato a 66 anni, rispetto ai 65 della vecchia normativa. Inoltre viene consentita la possibilità di totalizzare questi contributi che fino ad ora era preclusa.

Poligrafici dipendenti di aziende in crisi - Il requisito contributivo di trentadue anni per accedere alla pensione viene innalzato a 35 anni per il biennio 2014-2015, a 36 anni per il 2016-2017 e a 37 anni a decorrere dal 2018.

Personale Viaggiante addetto a pubblici servizi di trasporto - Sino al 31.12.2013 i soggetti potevano andare in pensione a 60 anni (55 anni le donne); dal 2014 il requisito per il riposo viene fissato in 5 anni prima dell'età pensionabile prevista nel regime generale obbligatorio. Pertanto nel 2014 sono necessari 61 anni per gli uomini e 58 per le donne. Dal 2018 saranno necessari, a regime, 61 anni di età per entrambi i sessi.

Marittimi - Per i piloti del pilotaggio marittimo la pensione di vecchiaia viene liquidata, dal 1° gennaio 2014, al raggiungimento di un requisito anagrafico ridotto di cinque anni rispetto a quello tempo per tempo in vigore nel regime generale obbligatorio. Dunque 61 anni per gli uomini e 58 per le donne. Dal 2018 serviranno 61 anni anche per le donne.

Per i marittimi adibiti al servizio di macchina il requisito anagrafico viene portato a 56 anni di età fino al 31 dicembre 2014, e innalzato a 57 anni per il periodo intercorrente tra il 1° gennaio 2015 e il 31 dicembre 2017. Dal primo gennaio 2018 il requisito viene fissato al raggiungimento di 58 anni di età.

Gestione Ex-Enpals - Aumentano anche i requisiti per il pensionamento di vecchiaia per gli attori e i gli sportivi professionisti. Per i ballerini l'età passa a 46 anni dai 45 anni previsti precedentemente. L'età pensionabile degli attori invece portata a 64 anni per gli uomini e 60 per le donne (ma con un graduale innalzamento di un anno ogni biennio sino a raggiungere i 64 anni dal 1° gennaio 2022). Per i cantanti i requisiti sono invece di tre anni inferiori rispetto a quelli previsti per gli attori: 61 anni per gli uomini e 57 per le donne (ma con graduale innalzamento di un anno ogni biennio sino a raggiungere 61 anni dal 2022).

Per gli sportivi professionisti l'età per il collocamento a riposo è fissata in 53 anni per gli uomini e 49 per le donne (in graduale innalzamento di un anno ogni biennio sino a raggiungere 53 anni dal 2022).

Fondo Volo - Agli iscritti al fondo volo per i quali, a partire dal 1.1.2012, viene meno il titolo abilitante allo svolgimento della specifica attività lavorativa per raggiungimento del limite di età, si applicano i requisiti di accesso e di decorrenza del trattamento pensionistico di vecchiaia vigenti al 31 dicembre 2011, ossia antecedentemente all’entrata in vigore del decreto legge 6 dicembre 2011, n. 201, convertito con legge 22 dicembre 2011, n. 214.

Tutti i requisiti ivi indicati devono essere adeguati alla stima di vita in base alle norme generali. E dunque devono subire un immediato incremento di 3 mesi a partire dal 1° gennaio 2014. I comparti regolati nel provvedimento inoltre vedono la disapplicazione, dal 1° gennaio 2014, della finestra mobile così come previsto per le nuove prestazioni di vecchiaia e anticipata previste dal Dl 201/2011.

Zedde

Pensione anticipata, con il riscatto l'uscita si avvicina

Per anticipare l'età pensionabile molti lavoratori tentano la via del riscatto dei periodi di studio universitario. Si tratta di una strada onerosa che tuttavia non consente di evitare la decurtazione prevista sulla pensione anticipata.

Kamsin Gli anni del riscatto di laurea sono utili ai fini del raggiungimento dei requisiti di vecchiaia e di anzianità anticipata e delle altre prestazioni pensionistiche (per esempio la pensione ai superstiti). Essi servono anche ai fini del calcolo della pensione in funzione del periodo temporale nel quale si collocano (retributivo o contributivo).

È consentito riscattare i periodi non coperti da contribuzione relativi: al corso legale di laurea, le lauree brevi e i titoli di studio a esse equiparati; i diplomi di specializzazione che si conseguono successivamente alla Laurea ed al termine di un corso di durata non inferiore a due anni; i dottorati di ricerca. Sono ammessi al riscatto anche i diplomi rilasciati dagli Istituti di Alta Formazione Artistica e Musicale per i nuovi corsi attivati a decorrere dall'anno accademico 2005/2006.

Il riscatto può riguardare tutto il periodo o singoli periodi. Pertanto è possibile riscattare, ad esempio, solo un anno, o una sua frazione, su quattro o cinque complessivamente riscattabili. Il pagamento dell'onere sarà ridotto della misura corrispondente. Non solo. E' possibile riscattare anche due o più corsi di laurea aumentando in questo modo gli anni che possono essere fatti valere ai fini pensionistici. Naturalmente gli interessati devono aver conseguito il diploma di laurea o i titoli equiparati.

Bisogna ricordare che non è possibile chiedere la rinuncia o la revoca della contribuzione da riscatto laurea legittimamente accreditata a seguito del pagamento del relativo onere. Inoltre, come condizione per esercitarlo, è necessario che i periodi per i quali si chiede il riscatto non siano coperti da contribuzione obbligatoria o figurativa. In altri termini, se il periodo da lavoro dipendente è coincidente con quello del periodo di studio soggetto al riscatto, questo non può avvenire.

Nel sistema contributivo, l'importo da versare come riscatto di laurea si ottiene applicando l'aliquota contributiva obbligatoria alla retribuzione media percepita nei dodici mesi precedenti la domanda di riscatto moltiplicata per il numero di anni da riscattare. Tale importo, che può essere anche pagato fino a 120 rate mensili senza interessi, andrà ad accrescere il montante contributivo che a sua volta moltiplicato per il coefficiente di conversione in rendita darà la pensione all'età e secondo le condizioni suddette. Il pagamento si effettua utilizzando gli appositi bollettini di conto corrente inviati dall'Inps con il provvedimento di accoglimento. È consentito il pagamento anche in via telematica tramite il sito dell'Inps.

Appare utile anche ricordare che la contribuzione da riscatto non è utile ad evitare il "taglio" per coloro che maturano un diritto a pensione anticipata (42 anni e mezzo gli uomini e 41 anni e mezzo le donne) entro il 2017 senza aver ancora raggiunto i 62 anni ai sensi dell'articolo 6, comma 2-quater del Dl 216/2011. Pertanto tale periodo dovrà essere recuperato attraverso "lavoro effettivo" qualora gli interessati vogliano escludere la decurtazione.

Zedde

Riforma Pensioni, passerà il progetto Damiano sui pensionamenti flessibili?

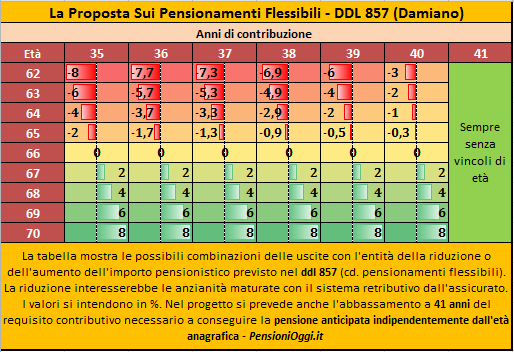

La proposta di legge a firma Damiano mira a reintrodurre sostanzialmente la pensione di anzianità abolita dalla Riforma Fornero nel 2011. La proposta introduce un sistema di penalità e premialità tra i 62 e i 70 anni di età.

Kamsin Tra le varie novità in materia previdenziale che torneranno in discussione in occasione della prossima legge di stabilità c'è quella legata all'introduzione dei tanto annunciati pensionamenti flessibili. La riforma si basa sulla proposta di legge (pdl 857) presentata il 30 aprile 2013 alla Camera dei Deputati firmata, tra l'altro, dagli onorevoli Damiano, Baretta e Gnecchi e viene rilanciata oggi dall'area di minoranza del Partito Democratico come strumento "strutturale" per garantire maggiore flessibilità in uscita.

Va detto che si tratta di una soluzione simile alla vecchia pensione di anzianità (che prevedeva il raggiungimento di un quorum tra anzianità contributiva ed età anagrafica) dalla quale tuttavia si differenzia per la presenza di un meccanismo di penalità e premialità: piu' si anticipa l'uscita maggiore sarà la decurtazione che il lavoratore subisce sulla rendita previdenziale. Il taglio si arresta all'età di 66 anni e al di sopra di questo valore - per chi riesce a rimanere sul posto di lavoro - si matura una pensione piu' succulenta. Vediamo più da vicino di che cosa si tratta.

In pensione a 62 anni e 35 di contributi - La proposta di legge prevede che le lavoratrici e lavoratori (pubblici, privati ed autonomi) che hanno raggiunto i 62 anni di età che abbiano maturato un' anzianità contributiva di almeno 35 anni, possono accedere a forme di pensionamento flessibili sempre che l'importo dell'assegno pensionistico, secondo l'ordinamento previdenziale di appartenenza, sia pari ad almeno 1,5 volte l'importo dell'assegno sociale.

Nel documento si specifica anche che per la determinazione dell'importo della pensione si consideri l'importo massimo conseguibile, secondo l'ordinamento previdenziale di appartenenza, e si applichi una riduzione o una maggiorazione sulla quota di trattamento pensionistico calcolata con il sistema retributivo a seconda che l'età del pensionando sia inferiore o superiore ai 66 anni (ed in funzione dei contributi versati).

Le penalità e la premiazione - In pratica viene previsto un sistema di penalizzazioni e di premialità a seconda se il lavoratore scelga di cessare l'attività lavorativa prima dei 66 anni o dopo 66 anni entro comunque un range che va dai 62 anni ai 70 anni. Il taglio massimo sull'importo pensionistico è pari all'8% per cento per i lavoratori che decidono di uscire con 62 anni e 35 di contributi e man mano si riduce del 2 % l'anno fino ad annullarsi all'età di 66 anni. Analogamente, qualora il lavoratore decidesse di rimanere sul posto di lavoro oltre i 66 anni subirebbe un incremento dell'assegno pensionistico del 2% l'anno sino ai 70 anni. Pertanto il beneficio massimo conseguibile sarà dell' 8% per cento in corrispondenza dei settant'anni.

Le penalizzazioni e le premialità si applicano sulle anzianità maturate con il sistema retributivo (dunque sulle anzianità maturate sino al 31.12.2011 per chi era nel sistema misto o sino al 31.12.95 per chi ne era rimasto escluso).

Zedde

Esodati, Senato pronto all'ok alla sesta salvaguardia

Il disegno di legge sulla sesta salvaguardia sarà approvato dalla Commissione Lavoro del Senato la prossima settimana in sede deliberante.

Kamsin Il ddl 1558 sarà molto probabilmente approvato la settimana prossima dalla Commissione lavoro del Senato in sede deliberante, senza il passaggio in Aula. La data non è stata ancora fissata ma il calendario dei lavori della Commissione riprenderà mercoledì 1° Ottobre e dunque in tale occasione è lecito attendersi il disco verde definitivo. Come già anticipato da PensioniOggi.it il testo non è stato modificato rispetto alla versione uscita a luglio da Montecitorio; il ddl ha infatti messo d'accordo tutte le forze politiche che chiedevano da tempo un nuovo intervento sulla materia e quindi non sono state inserite modifiche per evitare una terza lettura da parte della Camera.

Il ddl 1558 prevede l'ultrattività delle vecchie regole pensionistiche in favore di ulteriori 32.100 lavoratori appartenenti ai seguenti profili di tutela:

a) i lavoratori autorizzati alla prosecuzione volontaria della contribuzione anteriormente al 4 dicembre 2011 i quali possano far valere almeno un contributo volontario accreditato o accreditabile alla data del 6 dicembre 2011, anche se hanno svolto, successivamente alla data del 4 dicembre 2011, qualsiasi attivita', non riconducibile a rapporto di lavoro dipendente a tempo indeterminato;

b) i lavoratori il cui rapporto di lavoro si e' risolto entro il 30 giugno 2012 in ragione di accordi individuali sottoscritti anche ai sensi degli articoli 410, 411 e 412-ter del codice di procedura civile, ovvero in applicazione di accordi collettivi di incentivo all'esodo stipulati dalle organizzazioni comparativamente piu' rappresentative a livello nazionale entro il 31 dicembre 2011, anche se hanno svolto, dopo il 30 giugno 2012, qualsiasi attivita' non riconducibile a rapporto di lavoro dipendente a tempo indeterminato;

c) i lavoratori il cui rapporto di lavoro si e' risolto dopo il 30 giugno 2012 ed entro il 31 dicembre 2012 in ragione di accordi individuali sottoscritti anche ai sensi degli articoli 410, 411 e 412-ter del codice di procedura civile, ovvero in applicazione di accordi collettivi di incentivo all'esodo stipulati dalle organizzazioni comparativamente piu' rappresentative a livello nazionale entro il 31 dicembre 2011, anche se hanno svolto, dopo la cessazione, qualsiasi attivita' non riconducibile a rapporto di lavoro dipendente a tempo indeterminato;

d) i lavoratori il cui rapporto di lavoro sia cessato per risoluzione unilaterale, nel periodo compreso tra il 1º gennaio 2007 e il 31 dicembre 2011, anche se hanno svolto, successivamente alla data di cessazione, qualsiasi attivita' non riconducibile a rapporto di lavoro dipendente a tempo indeterminato;

e) i lavoratori che, nel corso dell'anno 2011, risultano essere in congedo ai sensi dell'articolo 42, comma 5, del decreto legislativo n. 151 del 2001 e successive modificazioni, o aver fruito di permessi ai sensi dell'articolo 33, comma 3, della legge n. 104 del 1992, e successive modificazioni;

f) i lavoratori con contratto di lavoro a tempo determinato cessati dal lavoro tra il 1° gennaio 2007 e il 31 dicembre 2011, non rioccupati a tempo indeterminato;

g) i lavoratori autorizzati alla prosecuzione volontaria della contribuzione anteriormente al 4 dicembre 2011, ancorche' al 6 dicembre 2011 non abbiano un contributo volontario accreditato o accreditabile alla predetta data, a condizione che abbiano almeno un contributo accreditato derivante da effettiva attivita' lavorativa nel periodo compreso tra il 1º gennaio 2007 e il 30 novembre 2013 e che alla data del 30 novembre 2013 non svolgano attivita' lavorativa riconducibile a rapporto di lavoro dipendente a tempo indeterminato;

h) i lavoratori collocati in mobilità ordinaria a seguito di accordi governativi o non governativi, stipulati entro il 31 dicembre 2011, cessati dal rapporto di lavoro entro il 30 settembre 2012 e che perfezionano, entro il periodo di fruizione dell’indennità di mobilità, ovvero, anche mediante il versamento di contributi volontari, entro dodici mesi dalla fine dello stesso periodo, i requisiti previdenziali vigenti al 31.12.2011.

I lavoratori sopra individuati potranno accedere alla pensione in deroga alla disciplina Fornero a condizione che la finestra mobile, secondo la previgente disciplina pensionistica, si apra entro e non oltre il 6 gennaio 2016. Fanno eccezione a questo principio solo i lavoratori del profilo "mobilità" per i quali è richiesto, si ritiene, il perfezionamento di un diritto a pensione entro la fruizione dell'indennità di mobilità o, tramite il versamento della contribuzione volontaria, entro i 12 mesi dalla scadenza della stessa. (Qui lo strumento di Pensioni Oggi per verificare in anteprima la possibilità di accedere al beneficio).

Le prestazioni pensionistiche in oggetto non potranno avere comuque decorrenza anteriore alla data di entrata in vigore del ddl medesimo.

Esodati, in 200mila ancora fuori dalle salvaguardie

Il Comitato degli esodati di Roma denuncia che restano fuori dalle tutele circa 200mila lavoratori nonostante l'approvazione della sesta salvaguardia. "I governi attuali devono porre fine e chiudere con equità" la vicenda.

Kamsin "Dopo la sesta salvaguardia non si intende più salvaguardare nessuno, questo è quanto dice l'odg presentato al senato dal SEN. Ichino e compagnia bella, ebbene in base ai dati inps all'epoca del dramma eravamo 398.000 con tutte e sei le salvaguardie si arriva a poco piu' di 170mila, rimangono fuori dalle salvaguardie la bellezza di 228 mila padri e madri di famiglia, derubati e condannati a morte certa se non si rimedia a questo atroce delitto di stato, a meno che non ci si diventa malavitosi, tanto le persone oneste pagano i delinquenti no!"

E' quanto si legge in una nota diffusa dal Coordinatore del Comitato Esodati di Roma Giuliano Colaci con cui si ribadisce la necessità che il governo tenga in considerazione tutti coloro che sono ancora rimasti fuori dalle tutele.

"Ichino dice che ormai gli esodati rimasti devono essere ricollocati a lavoro, ma quale lavoro? Noi abbiamo i nostri figli a casa disoccupati come pretende Ichino che gli esodati vengano reinseriti? Si è parlato di patto negato dallo stato e si è parlato e promesso di dare una soluzione a tutti gli esodati, allora mi domando dove stà la giustizia in questo paese?

Con la giustizia non si scherza ed è giusto che chi sbaglia paghi, pertanto il governo Monti con la Fornero hanno sbagliato, è chiaro che loro non pagheranno mai, ma i governi attuali devono porre fine e chiudere con equità e legalità questa sporca pagina della storia della repubblica. La cosa buffa e umiliante per noi, tutte persone sulla soglia dei 60 anni e su di lì, che abbiamo versato tutto ciò che ci stava da versare, e dopo il danno anche la beffa da parte della Fornero dove ha dichiarato e riconosciuto l'errore. Dopo tre anni di lotterie siamo arrivati al traguardo, chiuse le lotterie chi ha avuto ha avuto e chi ha dato ha dato".

Zedde

Esodati, stop a nuove tutele. Verifica sugli accordi di incentivazione all'esodo

Un ordine del giorno approvato da Palazzo da Madama chiude a nuove salvaguardie ma apre ad una indagine per verificare i casi residui di persone private del posto di lavoro in forza di accordi di incentivazione all'esodo stipulati prima della riforma pensionistica.

Kamsin Il disegno di legge in materia di sesta salvaguardia si avvia alla sua definitiva approvazione, probabilmente già la prossima settimana. L'accordo tra le forze politiche in Commissione lavoro a Palazzo Madama ha retto ed il testo sarà confermato nella versione uscita a Luglio da Montecitorio.

Nella giornata di Mercoledì è stato anche approvato un emendamento a firma di Pietro Ichino (Sc). L'emendamento dichiara sostanzialmente chiuso il capitolo relativo alle salvaguardie e chiede al governo di impegnarsi per individuare soluzioni alternative, come forme di active ageing e di flessibilizzazione dell'età pensionabile, per la gestione degli ultracinquantenni che abbiano perso il posto di lavoro.

Nell'Odg si sottolinea infatti come il lavoro svolto dal Parlamento in questi due anni abbia sostanzialmente offerto una scialuppa di salvataggio a tutti coloro che, "avendo perso involontariamente l'occupazione nel periodo immediatamente precedente o immediatamente successivo alla riforma stessa, si attendevano il pensionamento entro il quadriennio successivo (2012-2015), nonché tutti i lavoratori in carico da prima della riforma a "fondi di solidarietà" istituiti in funzione della soluzione di crisi occupazionali aziendali o di settore".

"Con gli stessi provvedimenti di salvaguardia - si legge nell'odg - è stata inoltre assicurata l'applicazione della disciplina previgente del pensionamento per coloro che fossero stati autorizzati alla prosecuzione volontaria prima della riforma, in attesa di maturare i requisiti per il pensionamento entro il quadriennio successivo (2012-2015)".

Il documento invita a "voltar pagina rispetto a una prassi che ha visto troppo diffusamente utilizzato il sistema pensionistico come strumento di politica del lavoro, per risolvere problemi di disoccupazione con l'espulsione precoce dei lavoratori interessati dal mercato del lavoro; è necessario, per altro verso, evitare che l'attesa di provvedimenti ulteriori di salvaguardia induca una parte dei potenziali interessati ad astenersi da possibili opportunità di occupazione; è invece tempo di incominciare a operare in modo efficace e incisivo per l'aumento del tasso di occupazione della popolazione italiana in età superiore ai 50 anni".

L'Odg impegna pertanto il Governo "a sviluppare – anche sulla scorta delle migliori esperienze straniere di politiche di active ageing – un insieme organico di interventi volti a incentivare e facilitare la permanenza e/o il reinserimento dei cinquantenni e dei sessantenni nel tessuto produttivo, con forme di flessibilizzazione dell'età del pensionamento, di combinazione del lavoro a tempo parziale con pensionamento parziale, di incentivo economico alle iniziative delle imprese volte a ridisegnare le posizioni di lavoro in funzione della migliore valorizzazione delle doti di esperienza, equilibrio e affidabilità delle persone nell'ultima fase della loro vita attiva, nonché a integrare queste misure con l'attivazione di versamenti volontari per il recupero di periodi non lavorati o di studio, a carico del lavoratore anziano e del suo datore di lavoro; inoltre, laddove nessuna delle anzidette misure di promozione dell'invecchiamento attivo possa essere adottata o risulti sufficiente a risolvere il problema occupazionale, nonchè ad affrontare il problema degli ultrasessantenni che abbiano perduto l'occupazione senza avere ancora i requisiti per il pensionamento e che si trovino in difficoltà nella ricerca di una nuova occupazione, attivando strumenti di sostegno del reddito, di assistenza intensiva nella ricerca e di contributo economico per l'assunzione, mirati a incentivare il loro reinserimento nel tessuto produttivo e non la loro uscita dal mercato del lavoro".

In questo contesto non sarenno presi in considerazione ulteriori provvedimenti di salvaguardia anche se il documento apre ai soli "casi residui di persone private del posto di lavoro in forza di accordi di incentivazione all'esodo stipulati prima della riforma pensionistica, che all'esito di una approfondita indagine della Commissione Lavoro risultino meritevoli di salvaguardia".

Zedde