La Prosecuzione Volontaria Dei Contributi

Con il versamento dei contributi volontari i lavoratori che hanno cessato o solo interrotto un'attività lavorativa possono assicurarsi, pagando di tasca propria il relativo onere, il perfezionamento dei requisiti necessari a raggiungere il diritto alla pensione e/o incrementare l'importo dell'assegno.

Si tratta di una possibilità riconosciuta ormai nel nostro ordinamento previdenziale nei confronti di tutti gli iscritti presso uno dei fondi costituenti la previdenza pubblica obbligatoria. Infatti, il decreto legislativo 184/1997 ha esteso anche agli iscritti ai fondi sostitutivi ed esclusivi dell'assicurazione obbligatoria (es. pubblico impiego) e alla gestione separata la possibilità originariamente prevista solo per i lavoratori dipendenti e per gli iscritti alle gestione speciali dei lavoratori autonomi degli Artigiani, commercianti e agricoli autonomi. Vediamo dunque di riassumere le principali caratteristiche di questo istituto.

Indice

I vantaggi del versamento dei contributi volontari

I contributi volontari, ai sensi dell'articolo 9 del DPR 1432/1971, sono parificati ai contributi obbligatori ai fini del diritto alle prestazioni, all'anzianità contributiva e alla determinazione della retribuzione annua pensionabile. Quindi possono essere utilizzati per raggiungere il requisito contributivo sia per l'accesso alla pensione anticipata (es. 42 anni e 10 mesi di contributi) sia della pensione di vecchiaia (i 20 anni di contributi) che per il raggiungimento dei 35 anni di contributi per i lavori usuranti. Si noti però che per i lavoratori nel contributivo puro, cioè non in possesso di anzianità contributiva alla data del 31 dicembre 1995, il versamento dei volontari non può essere utilizzato per il perfezionamento della pensione anticipata ai sensi dell'articolo 1, comma 7 della legge 335/1995.

Nella valutazione sulla convenienza dei versamenti volontari, non bisogna dimenticare l’opportunità offerta dal risparmio fiscale. I contributi volontari rientrano, infatti, tra gli oneri deducibili dal reddito complessivo per l’intero importo, anche se l’onere dei versamenti è stato sostenuto per i familiari fiscalmente a carico. Tra gli altri aspetti positivi si può citare che spesso il legislatore ha protetto coloro che hanno ottenuto l'autorizzazione ai volontari dall'applicazione di regole di pensionamento peggiorative rispetto a quelle vigenti al momento del conseguimento dell'autorizzazione stessa. L'ultima volta in occasione della riforma Fornero.

I requisiti per la contribuzione volontaria

Per ottenere l'autorizzazione alla prosecuzione volontaria, l'assicurato deve poter far valere uno dei seguenti requisiti: a) almeno 5 anni di contributi (pari a 260 contributi settimanali ovvero a 60 contributi mensili) indipendentemente dalla collocazione temporale dei contributi versati; b) almeno 3 anni di contribuzione nei cinque anni che precedono la data di presentazione della domanda.

I requisiti richiesti devono essere perfezionati con la contribuzione effettiva (obbligatoria, volontaria e da riscatto), escludendo la contribuzione figurativa a qualsiasi titolo accreditata. Oltre a questi requisiti l'interessato deve aver cessato o interrotto il rapporto di lavoro (Circolare Inps 50/2008): l'assicurazione infatti non può essere proseguita volontariamente da coloro che svolgono rapporti lavoro dipendente, parasubordinato o autonomo anche come libero professionista (es. avvocati, medici, ingegneri eccetera) stante il divieto recato dall'articolo 6 del Dlgs 184/1997 per periodi coincidenti da un punto di vista temporale. Parimenti la prosecuzione volontaria non può essere concessa a coloro che risultino già titolari di una pensione diretta (anche se a carico di un fondo della previdenza privata obbligatoria, es. avvocati, medici eccetera) (cfr: articolo 6, del Dlgs 184/1997).

Da segnalare, invece, che la domanda di prosecuzione volontaria presentata in costanza di indennità di disoccupazione o mobilità deve essere comunque accolta. In tal caso la decorrenza dell'autorizzazione può collocarsi in un periodo coperto da contribuzione figurativa per disoccupazione/mobilità, mentre la decorrenza dei pagamenti deve necessariamente corrispondere ad un periodo di assenza di contribuzione (Circolare Inps 50/2008).

L'importo

Dal 12 luglio 1997 l'importo da versare si determina moltiplicando l'aliquota di finanziamento prevista nella gestione obbligatoria in cui si chiede la prosecuzione ai volontari per la retribuzione settimanale imponibile percepita nell'anno di contribuzione precedente la data della domanda di autorizzazione. In generale quindi l'importo da versare varia sia a seconda della retribuzione percepita nell'anno antecedente sia in base alla gestione previdenziale in cui si è iscritti.

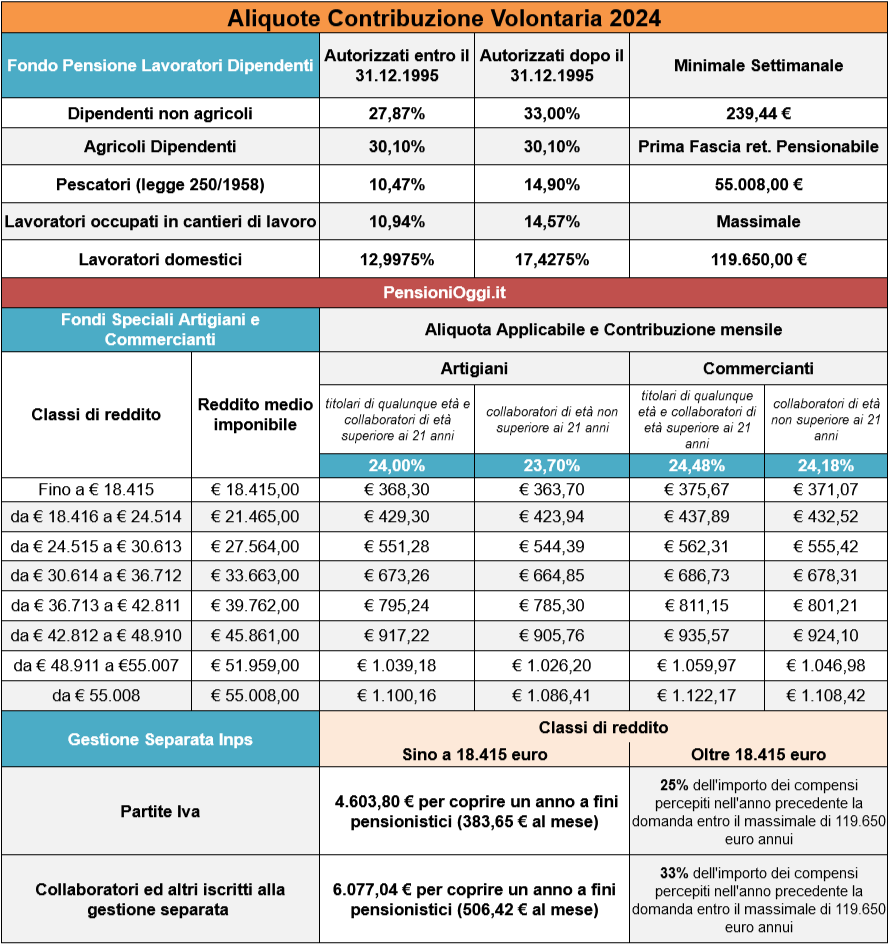

Ad esempio per i lavoratori dipendenti l'aliquota di finanziamento per il 2022 è pari al 33% per gli autorizzati alla prosecuzione volontaria dell'assicurazione successivamente al 1° gennaio 1996 (27,87% per gli autorizzati sino al 31.12.1995): dunque per calcolare l'importo da versare settimanalmente all'Inps sarà sufficiente individuare la retribuzione settimanale dell'ultimo anno di lavoro (immaginiamo di 346 euro, pari a 1.500 euro lorde al mese) e moltiplicare tale importo per il 33%. Il versamento sarà dunque pari a 114 euro per coprire una settimana di contribuzione. Esiste comunque un importo minimo di retribuzione settimanale (cd. minimale) su cui vengono commisurati i versamenti volontari. Per i lavoratori dipendenti, nel 2022 il minimo è di 210,15 euro. La retribuzione su cui si calcola il contributo volontario deve essere annualmente rivalutata sulla base dell'andamento del tasso di inflazione (articolo 7, comma 5 del Dlgs 184/1997).

In particolare, l'individuazione del reddito di riferimento per il calcolo della contribuzione volontaria dovuta dai lavoratori autonomi iscritti alla gestione speciale dei commercianti e degli artigiani viene strutturato per classi di riferimento a cui viene fatto corrispondere un reddito medio in base al quale si computano gli importi effettivamente dovuti. Gli articoli 3 e 10 della legge 233/1990 prevedono, infatti, che, per la determinazione del reddito sul quale calcolare la contribuzione volontaria, è necessario determinare il reddito medio tra quelli effettivamente percepiti dal lavoratore negli ultimi tre anni di lavoro. L'importo risultante viene inserito in una delle otto classi di reddito qui sotto allegate.

A ciascuna classe corrisponde un reddito medio anno che costituisce l'importo in base al quale si devono calcolare la contribuzione volontaria.

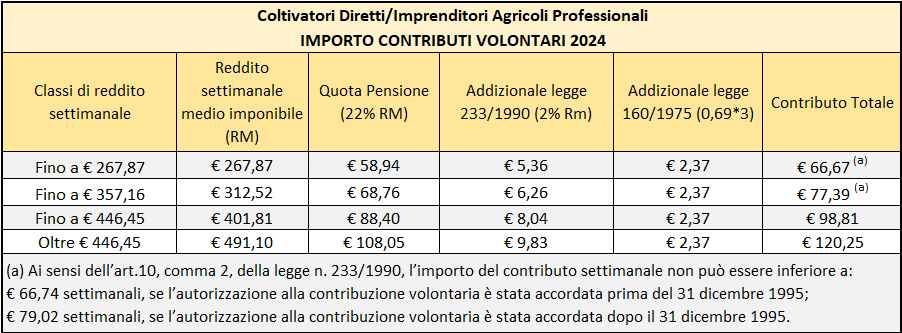

Per quanto riguarda i lavoratori agricoli autonomi, l'importo del contributo è settimanale e viene determinato sempre sulla base della media dei redditi degli ultimi tre anni di lavoro, corrispondenti ad una delle quattro classi di reddito stabilite dall'articolo 10 della legge 233/1990 (si veda la tavola sottostante).

Per gli iscritti alla gestione separata le aliquote di versamento sono attualmente pari al 25% del compenso medio percepito nell'anno di contribuzione precedente alla data di domanda (33% per i collaboratori) da applicare comunque sul minimale della gestione pari nel 2022 al valore di 16.243 euro. Qui è possibile simulare rapidamente l'importo che deve essere versato.

Documenti: Legge 47/1983; legge 233/1990; Dlgs 184/1997; Dpr 1432/1971; Circolare Inps 50/2008; Circolare Inps 132/2015; Circolare Inps 14/2016; Circolare Inpdap 23/1998