Notizie

Pensioni, Saltamartini: pronti emendamenti nel milleproroghe

Migliaia di partite Iva, tra giovani professionisti e imprenditori, sono pronte a scappare dalla gestione separata lnps o schiudere, tradite dalle modifiche imposte dall'ultima legge di Stabilità. Un clamoroso autogol, come ammesso dallo stesso premier Renzi, che rischia, in questo particolare momento di crisi economica e con la disoccupazione galoppante, di penalizzare l'unica forza lavorativa che con coraggio continua a investire su se stessa. Kamsin Per questo è nato il comitato promotore apartitico «LapartitaNonèChiusa», attraverso il quale, insieme a tanti parlamentari, associazioni, rappresentanti Anci, vogliamo fornire un assist al Governo e al Parlamento per sanare questo grave errore. Ricercatori, traduttori, informatici e altri professionisti che si vedranno aumentare nel 2015 i contributi previdenziali oltre il 30%, mentre viene triplicata l'aliquota Irpef minima dal 5 al 15%, con l' asticella del fatturato che si è pressoché dimezzata.

Da qui le richieste sollevate dal Comitato, sostenute dal presidente di Confassociazioni, Angelo Deiana, dal presidente dell'associazione Progettiamo il Futuro, Michelangelo Chinni, dal sindaco di Ascoli e presidente dell'Ifel Fondazione Anci, Guido Castelli, dalla presidente di Acta, Anna Soru. E, soprattutto, sostenute da un ampio fronte parlamentare trasversale che vede impegnati tutti i gruppi. Oltre a Nunzia De Girolamo, capogruppo Ncd alla Camera; Cesare Damiano del Pd; Pietro Laffranco, capogruppo FI in commissione Finanze; Paolo Tancredi (Ncd), Guido Guidesi (Lega Nord), Massi mo Corsaro (FDI) e Giuseppe De Mita (Udc) capigruppo in commissione Bilancio dei rispettivi partiti. E ancora: Dorina Bianchi, Roberto Formigoni, Vincenzo Garofalo, Dore Misuraca, Alessandro Pagano, Vincenzo Piso, Gianni Sammarco, Raffaello Vignali e Roberta Angelilli.

Richieste che sono chiare e improcrastinabili: la prima sarà la presentazione di un emendamento a mia prima firma, e di tutti i parlamentari che hanno aderito, al Decreto Milleproroghe, incardinato già in commissione alla Camera, attraverso il quale viene prorogata l' aliquota contributiva alla gestione separata Inps in vigore nel 2014, fissata al 27%, congelandone di fatto l'aumento. A questo intervento si dovrà aggiungere anche un secondo provvedimento "ad hoc" con cui modificare il nuovo regime dei minimi, adottato in Legge di stabilità, al fine di ripristinare le soglie dello scorso anno, con aliquota al 5% fino a 30 mila euro di fatturato. Siamo fiduciosi che il Governo sia sensibile alla moral suasion che il Comitato e il Parlamento stanno esercitando.

Anche il sostegno espresso da Francesco Boccia, presidente della Commissione Bilancio della Camera, verso la nostra battaglia a difesa di lavoratori a partita IVA, ci dà maggiore forza e certezza nel poter raggiungere questo importante risultato. Il nostro forte auspicio è che adesso il premier Renzi colga l'occasione per intervenire a breve, già nel Decreto Milleproroghe, anche per ripristinare il regime agevolato in vigore nel 2014. Il lavoro che il viceministro Casero e il sottosegretario Zanetti stanno portando avanti è una buona base di partenza. Tutti insieme lanciamo quindi al governo questo appello, per portare a casa un importante risultato che permetterà a migliaia di imprenditori e professionisti italiani di poter tornare a competere atesta alta nel mondo del lavoro.

seguifb

Zedde

di Barbara Saltamartini

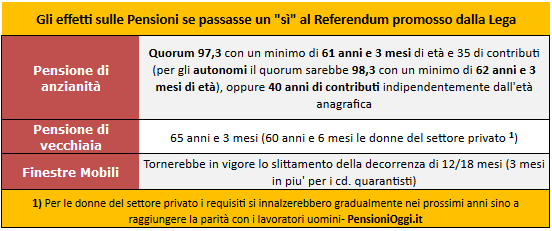

Referendum Pensioni, domani la decisione della Consulta

Secondo l'Ex-ministro del lavoro, Elsa Fornero, il referendum è inammissibile in quanto ha effetti rilevanti sulla Finanza Pubblica. Anche Treu propende per la bocciatura.

Kamsin Domani la Corte Costituzionale si pronuncerà sull'ammissibilità del referendum proposto dalla Lega per l'abrogazione della Riforma previdenziale del 2011. Contraria all'abolizione l'ex-ministro del Lavoro, autrice della Riforma, Elsa Fornero che ha fatto notare come il referendum dovrebbe essere giudicato inammissibile perchè riguarda la finanza pubblica. Convinti della non ammissibilità del referendum si sono detti nei giorni scorsi anche il commissario Inps ed ex ministro del Lavoro, Tiziano Treu, il costituzionalista Augusto Barbera e l'esperto di previdenza Giuliano Cazzola. «Faccio fatica a pensare afferma Fornero che la Corte Costituzionale possa avallare una pessima politica. Questa è la democrazia spiega se il Paese decide che vuol tornare indietro su una riforma che è severa ma ha contribuito a evitare la crisi finanziaria bisognerà trovare le risorse. È facile dire eliminiamo una riforma considerata sgradevole. È molto più difficile dire come. Fino al 2020 si prevede di risparmiare 80 miliardi. Se la legge viene abrogata bisogna dire con che cosa si sostituisce». Per Treu, autore anche lui di un'importante riforma del sistema previdenziale (la Dini nel 1995 che introdusse il sistema di calcolo contributivo poi completato con la legge Fornero) ci sono «ragionevoli motivi» per ritenere il referendum «inammissibile».

Si tratta di una materia aggiunge che «inerisce alla finanza pubblica» sulla quale non sono ammissibili referendum. Inoltre spiega alcuni effetti sull'innalzamento dell'età sono stati ammorbiditi con diversi interventi normativi compreso l'ultimo sugli ammortizzatori sociali. Anche Barbera esprime forti dubbi sull'ammissibilità del referendum ricordando che oltre vent'anni fa la Corte disse no al quesito promosso da Rifondazione Comunista contro la riforma Amato del sistema previdenziale. «Credo che la Consulta dice giudicherà il referendum sulla riforma previdenziale promosso dalla Lega inammissibile perchè materia strettamente legata al bilancio dello Stato». «C'è un precedente spiega Barbera a proposito della pronuncia attesa per mercoledì 14 nel 1994 la Corte giudicò il quesito inammissibile dicendo apertamente che c'era un nesso con il bilancio dello Stato e referendum su questa materia non si possono fare.

Consultazione che, se ammessa, avrebbe anche l'appoggio della Cgil, come ribadito dal segretario Susanna Camusso: «E urgente rimediare a questa follia del prolungamento infinito dell'età di pensionamento» dice la leader del sindacato di corso d'Italia, ricordando la piattaforma messa a punto con la Uil. «Sarebbe utile che il governo aprisse un confronto con noi per cambiare la legge». E avverte: «Se non lo farà neppure per evitare l'eventuale referendum, voteremo sì».

Lo svolgimento del Referendum si potrebbe tenere, qualora la Corte darà parere positivo, entro la prossima primavera.

seguifb

Zedde

Riforma Pensioni, Damiano: depositato emendamento per gli autonomi

"Il Pd ha presentato un emendamento al decreto milleproroghe per congelare l'aumento dei contributi previdenziali per le Partite IVA all'attuale 27%. Analoghe iniziative sono state intraprese da altri partiti, a partire da Saltamartini dell'Ncd. Sono dunque possibili iniziative unitarie nei confronti del Governo per correggere gli errori compiuti nei confronti di questa categoria di lavoratori autonomi". Lo ha dichiarato in una nota il presidente della Commissione Lavoro della Camera, Cesare Damiano.

seguifb

Zedde

Pensioni, Esodati in Piazza per una nuova salvaguardia

Si sono ritrovati ieri in Piazza a Roma per chiedere la revisione della Riforma Fornero del 2011 e lo sblocco dei contratti nel pubblico impiego.

Kamsin Manifestazione Usb ieri a Roma a largo Nazareno per chiedere al Governo lo sblocco dei rinnovi contrattuali dei lavoratori del pubblico impiego. I lavoratori che hanno aderito alla manifestazione hanno presentato una «cartella esattoriale» al presidente del Consiglio e ai ministri dell’Economia Padoan e della Funzione pubblica Madia. «Oltre 3 milioni di lavoratori - si legge sullo striscione/cartella di pagamento esposto dai manifestanti - per un credito complessivo verso lo Stato di 21,4 miliardi di euro; 6.500 euro pro capite sottratti dalle tasche dei lavoratori per il mancato rinnovo dei contratti dal 2009 al 2014».

Esposto in largo del Nazareno anche uno striscione degli esodati: «Ancora 220mila da salvaguardare, basta lotterie!». Gli esodati hanno chiesto in particolare l'approvazione di un nuovo provvedimento che elimini i vari paletti per fruire delle vecchie regole di pensionamento. Slogan e proclami contro il governo si sono susseguiti per diversi minuti. «Un ministro che dice bugie, soprattutto ai lavoratori del settore pubblico che dovrebbe tutelare, deve dimettersi», hanno urlato rivolti al ministro Madia.

seguifb

Zedde

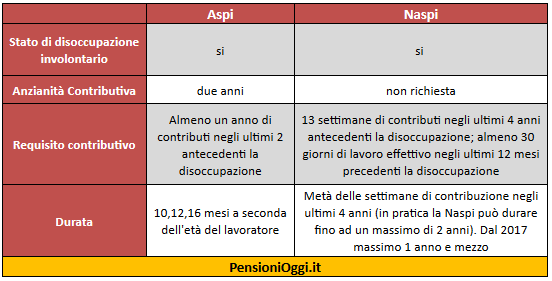

Naspi 2015, il Governo taglia l'importo del nuovo ammortizzatore sociale

Avranno diritto alla Naspi i lavoratori che possono far valere non meno di 30 (invece di 18) giornate di lavoro nei dodici mesi precedenti la disoccupazione. Inoltre, l’indennità sarà piena solo per i primi tre mesi con una riduzione del 3% a partire dal quarto mese di percezione.

Kamsin Requisiti piu' stretti per avere accesso alla Naspi dal 1° maggio 2015. Rispetto alla bozza di dlgs attuativo del Jobs Act approvata dal consiglio dei ministri la vigilia di Natale, infatti, il testo approdato in commissione lavoro al Senato contiene alcune modifiche che riducono l’accesso o l’entità della nuova prestazione Naspi. Si prevede tra l’altro, che ne avranno titolo i lavoratori che possono far valere non meno di 30 (invece di 18) giornate di lavoro nei dodici mesi precedenti la disoccupazione e, inoltre, l’indennità sarà piena solo per i primi tre mesi con una riduzione del 3% a partire dal quarto (anziché quinto) mese di percezione.

Nel testo del provvedimento, inoltre, viene trasferito all'articolo 17, la disciplina del «contratto di ricollocazione», originariamente contenuta nello schema di dlgs attuativo del «contratto a tutele crescenti».

Restano invece immutate le altre caratteristiche dell'ammortizzatore sociale. La nuova indennità, avrà la funzione "di fornire una tutela di sostegno al reddito ai lavoratori con rapporto di lavoro subordinato che abbiano perduto involontariamente la propria occupazione". Destinatari sono i lavoratori dipendenti, con esclusione di quelli a tempo indeterminato delle p.a. e degli operai agricoli a termine o a tempo indeterminato.

La Naspi spetterà a chi abbia perso involontariamente l’occupazione e presenti congiuntamente i seguenti requisiti: stato di disoccupazione involontaria; almeno 13 settimane di contributi nei quattro anni prece- denti la disoccupazione; almeno 30 giornate di lavoro effettivo nei 12 mesi precedenti l’inizio della disoccupazione.

Diversamente dall’Aspi, la nuova Naspi sarà d’importo rapportato alla retribuzione imponibile previdenziale (quella, cioè, su cui sono stati pagati i contributi attraverso Uniemens) degli ultimi quattro anni: l’importo sarà pari a tale retribuzione divisa per il numero di settimane di contribuzione e moltiplicata per il numero 4,33, con i seguenti limiti: se la retribuzione non supera i 1.195 euro mensili, sarà pari al 75% di tale retribuzione; se supera i 1.195 euro mensili, sarà pari al 75% della retribuzione più il 25% della differenza tra retribuzione e 1.195.

L’indennità mensile, in ogni caso, non potrà superare 1.300 euro mensili. Inoltre è previsto che a partire dal quarto mese di fruizione, venga ridotta del 3% al mese. Anche su questa riduzione il testo dello schema di dlgs approvato in commissione Senato diverge rispetto a quello approvato dal consiglio dei ministri.

seguifb

Zedde

Altro...

Tutele Crescenti, Sacconi: le regole si applicano anche alle Pa

Il punto in discussione è il mantenimento del reintegro, nei licenziamenti disciplinari, che, nello schema di Dlgs, scatta solo nel caso in cui sia direttamente dimostrata in giudizio l'insussistenza del fatto materiale contestato al lavoratore.

Kamsin "Bisogna dare la possibilità anche al datore di lavoro, in caso di condanna alla reintegrazione, di optare per una sanzione economica congrua. Già oggi nei principali paesi europei, Francia, Spagna e Germania, in cui vige la tutela reale, l'impresa può sostituirla con un adeguato indennizzo". E' quanto fa sapere il relatore al decreto legislativo sul contratto a tutele crescenti (primo decreto attuativo del cd. Jobs Act), Maurizio Sacconi (Ap). Il presidente della commissione Lavoro del Senato, ha presentato ieri la relazione che apre la discussione sul parere che la commissione deve dare entro 30 giorni al provvedimento.

Stesso termine entro il quale deve esprimersi anche la commissione Lavoro della Camera, dopo di che il consiglio dei ministri varerà definitivamente il decreto. Ma a Montecitorio, invece, Cesare Damiano (Pd), presidente della commissione Lavoro, punta a modifiche di segno contrario, in particolare eliminando le nuove regole peri licenziamenti collettivi, rafforzando l'indennizzo minimo e ripristinando il criterio della proporzionalità fra infrazione commessa e licenziamento disciplinare.

Sacconi ha evidenziato, inoltre, come le nuove regole «debbano ritenersi applicabili anche ai dipendenti del pubblico impiego, con le sole eccezioni riferibili alle procedure concorsuali di accesso e alle cosiddette carriere d'ordine» (cioè magistrature, polizia, forze armate, carriere diplomatica e prefettizia); e ha chiesto pure l'esplicita estensione a tutti i rapporti a termine che, ancorchè precedenti, vengano convertiti a tempo indeterminato dopo l'entrata in vigore del Dlgs. La pensano così anche autorevoli giuslavoristi, come il senatore Pietro Ichino (Scelta civica) e la fondazione dei consulenti del lavoro.

«È inoltre auspicabile ha proseguito Sacconi prevedere esplicitamente che venga trattato come difetto di giustificato motivo oggettivo l'ipotesi di licenziamento per esito negativo della prova, nel caso in cui il periodo di prova risulti già scaduto, o il relativo patto invalido per qualsiasi motivo». Intanto, il servizio studi del Senato, in un dossier diffuso ieri, solleva intanto numerosi punti a rischio di contenzioso, anche costituzionale. In particolare sulle norme che consentono alle aziende con meno di 15 lavoratori di superare la soglia senza più applicare, anche ai vecchi, dipendenti, l'articolo 18.

seguifb

Zedde

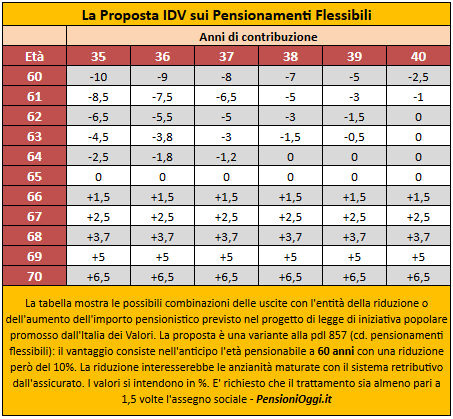

Riforma Pensioni, ecco la proposta IDV sui pensionamenti flessibili

Una riduzione del 10% sul trattamento pensionistico in cambio della possibilità di accedere alla pensione già con 60 anni e 35 di contributi.

Kamsin Possibilità di accedere alla pensione già all'età di 60 anni con una riduzione del 10% dell'assegno, incentivi per chi resta sino a 70 anni, nuovo tetto sulle pensioni d'oro oltre i 5mila euro netti mensili. E' questa la sintesi del disegno di legge presentato da Italia dei Valori alla Camera, il ddl è nato sulla base di una proposta di legge popolare dello scorso maggio.

“Bisogna ripensare il sistema pensionistico e creare nuovo welfare sociale. Quello dei pensionati è un mondo disintegrato e fortemente squilibrato. La nostra proposta al Governo, impegnato nella discussione sulle riforme, è di introdurre una flessibilità in uscita che preveda, tra i 60 ed i 70 anni, la libertà di scegliere quando andare in pensione con 35 anni di contributi versati, con penalità decrescenti tra i 60 e i 65 anni ed incentivi fino ai 70" sottolinea Ignazio Messina, Segretario nazionale IDV.

L'impianto della proposta è molto simile alla pdl 857 (cd. pensionamenti flessibili) promossa da Damiano e dalla minoranza dem e depositata alla Camera nell'Aprile 2013. A differenza di quest'ultima (che chiedeva un minimo di 62 anni e 35 di contributi) la proposta Idv fissa a 60 anni di età e 35 di contributi i requisiti per conseguire la pensione con una penalità del 10% sull'assegno (era dell'8% nella proposta Damiano), penalità che si riduce progressivamente al perfezionamento di 65 anni di età o al raggiungimento di 40 anni di contributi con 62 anni di età. Se si resta sul posto di lavoro oltre i 65 anni è previsto un incremento che può raggiungere il 6,5%.

Nel disegno di legge si prevede inoltre l'istituzione di un "sistema di crediti di cura a fini pensionistici", sul modello di quanto già accade in diversi ordinamenti europei, allo scopo di attenuare gli effetti prodotti dall’improvviso aumento dell’età pensionabile sulle donne, consistenti in:

1) contributi figurativi legati al numero dei figli ( ed altre fattispecie di lavori di cura ) stabiliti in 24 mesi per il primo figlio e 12 mesi per ogni figlio successivo, con un meccanismo a scalare rispetto alla contribuzione già riconosciuta a titolo di indennità di maternità e di congedi parentali.

2) integrazioni contributive per i periodi di lavoro part-time, legati ad esigenza di cura particolari e certificabili, essendo i lavoratori part-time penalizzati dal passaggio al contributivo (sul modello di quanto accade per esempio in Germania).

La Separazione dell'Assistenza dalla Previdenza - Nel progetto di legge c'è anche l'obiettivo di portare a compimento il processo già avviato dalla Legge 1989, n. 88 attraverso la separazione rigorosa dei bilanci rispettivamente riconducibili alle funzioni di natura assistenziale, a carico della fiscalità generale, e a quelle di natura previdenziale, finanziate dai contributi versati dai datori di lavoro e dei lavoratori/lavoratrici.

"Per rimediare le coperture abbiamo avanzato la possibilità di una patrimoniale sui grandi patrimoni sopra i 5milioni di euro al netto della prima casa, per tre anni, con un ricavo di 10mld di euro l’anno ed un tetto alle pensioni d’oro di oltre i 5mila euro netti, per recuperare 15mld di euro l’anno. In questo modo si da lavoro ai giovani e si aiutano anche le imprese” ha indicato Messina.

seguifb

zedde

Riforma Pensioni, Governo pronto alla retromarcia sulle partite iva

Novità in arrivo per le partite Iva. Come già annunciato dal premier due giorni fa, il governo farà una parziale retromarcia sulle norme relative alla fiscalità di vantaggio introdotte con la legge di Stabilità 2015. C’è un «errore» nella norma che aumenta i contributi per le partite Iva (fino al 33% nel 2018, a livello dei lavoratori dipendenti), ha confermato il ministro del Lavoro, Giuliano Poletti intervenendo questa mattina a Radio Anch’io (Rai 1) e per rimediare l’esecutivo «non aspetterà la prossima legge di stabilità».

seguifb

Zedde

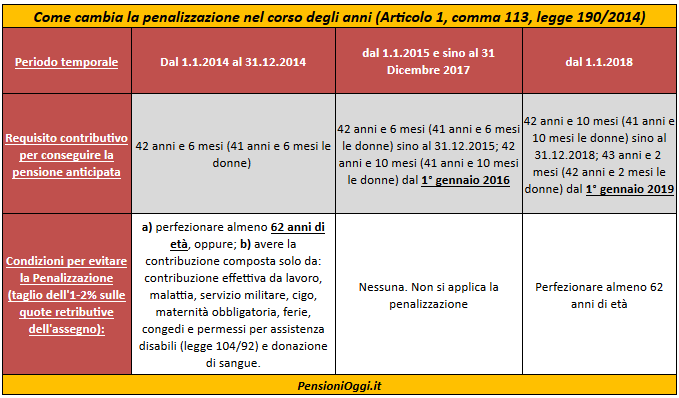

Pensione anticipata, stop alla penalizzazione sino al 2017

La legge di stabilità ha introdotto una deroga alle "penalità" nei confronti dei lavoratori che accederanno alla pensione dal 1° gennaio 2015 con meno di 62 anni. Da chiarire gli effetti sulle pensioni già decurtate.

Kamsin Da quest'anno si potrà andare in pensione anticipata al perfezionamento di 42 anni e mezzo di contributi (41 anni e mezzo le donne) senza piu' dover guardare all'età anagrafica per evitare di far scattare le penalizzazioni. Il taglio dell'1-2% sulle quote retributive dell'assegno è stato sterilizzato sino al 2017 dal comma 113 dell'articolo unico della legge di stabilità 2015 (legge 190/2014).

Prima della modifica in parola il decreto legge 201/2011 aveva previsto che qualora l'accesso al pensionamento avvenga con età inferiori a 62 anni, trovino applicazione le penalità legate all'età pari all'1 % per ogni anno di anticipo rispetto ai 62, elevate al 2% per ogni ulteriore anno di anticipo rispetto ai 60 anni. Subito dopo Dl 216/2011 ha introdotto una deroga alla regola sopra citata prevedendo che la riduzione percentuale non trova applicazione limitatamente ai soggetti che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, qualora la predetta anzianità contributiva derivi esclusivamente da prestazione effettiva di lavoro, includendo i periodi di astensione obbligatoria per maternità, per l'assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria, per la donazione di sangue, per i congedi parentali di maternità e paternità nonché per i congedi e i permessi concessi ai sensi della legge 104/1992.

Successivamente tali periodi sono stati ampliati dal dipartimento della Funzione pubblica, il quale ha ricompreso nel concetto di prestazione effettiva di lavoro anche le ferie, in quanto diritto costituzionale irrinunciabile. Per l'Inps, costituiscono prestazione effettiva di lavoro anche i periodi chiesti a riscatto per la costituzione della rendita vitalizia se il datore di lavoro ha omesso il versamento obbligatorio dei contributi e questi non possono più essere versati con le normali modalità e non possono più essere richiesti dall'Inps essendo intervenuta la prescrizione di legge (messaggio 219/2013).

L'impianto normativo ha nei fatti fortemente penalizzato soprattutto quei lavoratori che potevano beneficiare di maggiorazioni (come ad esempio per esposizione all'amianto, lavoratori con invalidità superiore al 74%, sordomuti, ciechi) i quali riuscivano a perfezionare il requisito per l'accesso alla pensione anticipatamente rispetto ai 62 anni, si vedevano applicare le citate penalità sulle quote retributive di pensione (A e B). Nella stessa situazione potevano trovarsi anche quei lavoratori che avevano provveduto al riscatto del titolo di studio e coloro che avevano versato contribuzione volontaria. Per scongiurare la penalizzazione gli interessati erano costretti a recuperare i periodi ritenuti penalizzanti una volta perfezionato il requisito contributivo richiesto. In alternativa l'interessato doveva/poteva attendere il compimento dei 62 anni.

La legge di stabilità ora semplifica il tutto. Dal 1° gennaio 2015 e sino al 2017 chiunque raggiungerà i 42 anni e mezzo di contributi (41 anni e mezzo per le lavoratrici) non avrà applicata la decurtazione.

La tabella sopra mostra come cambiano nel tempo i requisiti per evitare l'applicazione della penalizzazione qualora si conseguano i requisiti contributivi utili per la pensione anticipata. Si ricorda, inoltre, che il decreto 16 dicembre 2014 ha preso atto dell'incremento della speranza di vita registrato dall'Istat pari a 4 mesi e dunque tale periodo dovrà essere aggiunto ai requisiti attualmente vigenti. Quindi, l'accesso al pensionamento anticipato, nel triennio 2016/2018, sarà subordinato al raggiungimento di 41 anni 10 mesi di contributi per le lavoratrici e di 42 anni e 10 mesi per i lavoratori.

seguifb

Zedde

Pensioni, I professionisti: insostenibile il peso dei contributi

I tributaristi da tempo sono promotori di pressioni sulla politica per un intervento nel settore della previdenza e in particolare per i professionisti titolari di partita Iva nella Gestione separata dell'Inps. Convegni e tavole rotonde hanno messo in evidenza la forte disparità di trattamento di questo settore professionale nei confronti del resto del comparto coperto dalle Casse di previdenza. Kamsin I veri professionisti con partita Iva non iscritti a ordini professionali e ora regolamentati dalla legge 4/2013 sono obbligati all'iscrizione Inps gestione separata che ha tre grosse problematiche: 1. non consente la ricongiunzione dei contributi; 2. provoca la perdita di contribuzione nel caso di versamenti inferiori ai cinque anni «i cosiddetti contributi silenti»; 3. ha delle aliquote insostenibili.

Cerchiamo di spiegare i vari punti: 1. Nella carriera lavorativa ci sono vari tipi di contribuzioni: commercianti, artigiani, lavoro dipendente ecc. Ebbene al momento della pensione si raduna il tutto e si sommano anni e monte contributivo per determinare la pensione. Questa regola non vale per la gestione separata. Prima ingiustizia!

2. Questa prima ingiustizia ne crea una seconda ancora più grave perché i contributi di vari anni da 5 a 10 anni possono andare perduti proprio perché non ricongiungibili. Sono i contributi pagati durante la carriera lavorativa per co.co.co., lavori a progetto, brevi periodi di lavoro autonomo proprio dai soggetti più deboli che debbono subire questa contribuzione perché i datori di lavoro cercano di mascherare il lavoro dipendente troppo oneroso. Ebbene se non si hanno almeno 5 anni di contribuzioni con un reddito minimo di circa 15 mila euro annui si perde tutto.

3. Dal 1° gennaio 2015 l'aliquota contributiva, grazie alla Riforma Fornero è del 30% e arriverà al 33%! Nessuno paga un'aliquota così pesante. Le commissioni lavoro del governo Berlusconi avevano concordato una Riforma più equa ma non si è fatto nulla per problema di cassa. Il governo Monti con la Fornero ha peggiorato la situazione. Il governo Letta aveva bloccato l'aliquota così come il governo Renzi nel dicembre 2013. A dicembre 2014 sono stati bloccati tutti gli emendamenti così che ci troviamo con lo spettro del 33%.

Il premier Matteo Renzi ha pubblicamente dichiarato l'impegno per le Partite Iva; il presidente della Commissione lavoro della camera Cesare Damiano così come la vicepresidente Renata Polverini hanno promesso un serio intervento per una equa riforma. Programmi Rai Tv tra i più seguiti tipo Ballarò e Report hanno più volte approfondito il problema. Non possiamo più attendere! Non potremo sicuramente sostenere un onere così elevato nell'anno 2015. Ad alta voce chiediamo un intervento immediato del governo per porre fine a queste profonde ingiustizie.

seguifb

Zedde

A cura dell'ufficio stampa dell'Associazione Nazionale Consulenti Tributari