Notizie

Legge di stabilità 2015, maxi-aumento dell'Iva dal 2016?

Una norma annidata nella bozza della legge di stabilità prevede un aumento, non ancora definito, dell'Iva e delle accise sui carburanti. L'intervento sostituisce la clausola di salvaguardia inserita dal Governo Letta nella scorsa legge di stabilità.

Kamsin Dal primo gennaio 2016 le aliquote IVA e le accise sulla benzina potrebbero aumentare. E' questo quanto si legge nell'articolo 45 della bozza provvisoria della legge di stabilità approvata dal Consiglio dei Ministri mercoledì scorso. L'entità dell'aumento tuttavia ancora non è nota ma sembra, da come è formulato il testo, che la tagliola sia destinata a scattare indipendentemente dalla circostanza che altri strumenti come la spending review dovessero fallire.

Le aliquote Iva del 10 per cento e del 22 per cento, indica il testo, sono incrementate a decorrere dal 1º gennaio del 2016. Anche le accise su benzina e gasolio subiranno lo stesso trattamento. Le cifre in gioco non sono irrilevanti dato che l'aumento dell'Iva e delle accise sui carburanti assorbe la vecchia clausola di salvaguardia inserita dal governo Letta con la scorsa manovra di stabilità. In origine la norma prevedeva un taglio lineare di 3 miliardi nel 2015, di 7 miliardi nel 2016 e di 10 miliardi nel 2017, che avrebbe interessato tutte le agevolazioni fiscali nel caso in cui la spending review seguita dal commissario Carlo Cottarelli non avesse prodotto i risultati indicati dal governo.

L'insediamento di Renzi ha poi sterilizzato l'aumento di 3 miliardi per il 2015 mentre quello da 7 miliardi è stato ridotto a 4 miliardi. Di conseguenza l'incremento delle accise e dell'Iva dal 2016 potrebbe riguardare solo questa cifra. E dato che ogni punto di IVA vale 4 miliardi di euro è verosimile immaginare che dal 2016, se il governo non troverà risorse da altri capitoli da tagliare, le due aliquote Iva del 10 e del 22 per cento potrebbero essere incrementate di un punto percentuale ciascuna. Ancora peggio se l'incremento fosse interamente concentrato su una di queste due aliquote: in tal caso entrambe potrebbero essere incrementate di due punti percentuali. E il testo dell'articolo apre anche ad ulteriore aumento dell'Iva al 22% nel 2017 e nel 2018.

Nulla però per ora è definitivo e la misura potrebbe anche essere stralciata. Inoltre anche se l'aumento dell'Iva partire dal 2016 dovesse essere confermato nella versione definitiva della legge di stabilità, che sarà approvata nel mese di dicembre, il prossimo anno il governo potrà comunque eliminarla reperendo opportune risorse da altri capitoli di spesa in grado di scongiurare l'aumento dell'imposta.

Il testo della manovra di stabilità contiene inoltre la cosiddetta reverse charge, l'inversione contabile, un meccanismo per cui a versare l'imposta sul valore aggiunto non è il venditore ma il compratore. Il meccanismo sarà esteso per 4 anni ai settori delle pulizie, dell'edilizia, al trasferimento di quote di emissioni di gas serra, al gas e all'energia elettrica. Se ci sarà il disco verde da parte dell'Unione Europea, lo strumento potrebbe essere introdotto anche per la pubblica amministrazione.

Zedde

Riforma Pensioni, Damiano: servono risorse per le uscite flessibili

"Rimane insoluto il problema dell’uscita flessibile dal lavoro e quello di molti lavoratori cosiddetti esodati". Uil: "pronti allo sciopero contro il blocco dei contratti nelle Pa".

Kamsin Il presidente della commissione Lavoro alla Camera e relatore del Jobs act, Cesare Damiano (Pd), parlando della legge di stabilita’, definisce ”positivo l’incentivo per le nuove assunzioni”, ma avverte: ”Pensiamo debba essere corretta la sua durata triennale”. Ecco che, aggiunge, ”chiediamo al governo di spalmare l’incentivo su un numero superiore di anni e di vincolarlo al proseguimento dell’attivita’ e al mantenimento dell’occupazione”.

Infatti secondo Damiano, ”sulla base dell’esperienza passata, c’e’ il rischio che alcune aziende possano utilizzare l’incentivo per fare concorrenza sleale e dopo il triennio di agevolazioni chiudere l’attivita’ con conseguente perdita di occupazione”. Sempre in tema di lavoro, Damiano considera ”positiva la scelta del governo di abbattere l’Irap sulla platea degli attuali occupati a tempo indeterminato”. Comunque, evidenzia, ”con il passare delle ore si precisano meglio i contenuti della legge di stabilita’ ed e’ apprezzabile lo sforzo del governo in direzione della crescita dell’economia”. Anche se, sottolinea, ”appaiono contraddittorie alcune misure di taglio lineare, come per le regioni, imponendo ulteriori restringimenti ai servizi e allo stato sociale”.

Sul fronte pensioni, capitolo non presente nella manovra, per Damiano ”e’ negativo il fatto che, nonostante le promesse del governo, nella legge di stabilita’ non ci sia alcun cenno al tema. Vogliamo ricordare al governo che rimane insoluto il problema dell’uscita flessibile dal lavoro e quello di molti lavoratori cosiddetti esodati.

Statali, Uil: sciopero contro il blocco dei contratti nel pubblico impiego - "I contratti collettivi di lavoro del pubblico impiego sono fermi al 2010. Ebbene, se lo Stato non rispetta gli accordi, anche noi ci sentiamo sciolti dal rispetto di quegli stessi accordi e, dunque, non terremo piu' conto dei limiti previsti per gli scioperi nel settore". Cosi', il Segretario generale aggiunto della Uil, Carmelo Barbagallo, parlando al Congresso nazionale della UIL-FPL, la categoria degli Enti locali e della sanita', ha annunciato la decisione del Sindacato di via Lucullo di disdettare il Protocollo del 2001 in merito alle procedure di raffreddamento e conciliazione relative alle prestazioni indispensabili in caso di sciopero.

La disdetta riguarda anche tutti i successivi accordi in materia, firmati sulla base di quel Protocollo, ed e' stata comunicata formalmente con lettera inviata all'Aran, l'agenzia governativa per la rappresentanza negoziale delle pubbliche amministrazioni. "Il blocco dei contratti - ha sottolineato Barbagallo nel suo intervento - e' una decisione di arrogante signoria che trasforma oltre tre milioni di cittadini in sudditi: e' inaccettabile. Se il Governo, dunque, non modifica la legge di stabilita', a partire dallo sblocco dei contratti nel pubblico impiego, se non mantiene le tutele per tutti i lavoratori dipendenti a tempo indeterminato e non le allarga a chi non ne ha, se non da' un segno chiaro nella direzione degli investimenti e dello sviluppo per tutto il Paese, noi chiederemo a Cgil e Cisl di avviare una lunga stagione di lotte unitarie che proseguira' fino a quando il Governo non avra' cambiato verso".

Zedde

Legge di stabilità, anche le polizze vita entrano nel mirino del Governo

Una norma contenuta nella bozza della legge di stabilità prevede l'aumento del prelievo sulla componente finanziaria delle polizze vita.

Kamsin Il disegno di legge di stabilità per il 2015 cambia buona parte delle regole sulla tassazione delle rendite finanziarie. Che saranno soggette ad una stretta. Da un lato infatti il Governo vuole intervenire (si tratta però ancora di una proposta che, come tale, potrà essere modificata in Parlamento) con un incremento della tassazione sui rendimenti finanziari delle Casse di previdenza dei professionisti (con l'asticella del prelievo che salirà dal 20 al 26%) nonchè del prelievo sulla previdenza complementare; dall'altro lo schema di disegno di legge prevede un inasprimento delle tassazione anche per le polizze vita.

Nella bozza si prevede infatti che le polizze vita siano sottoposte ad una tassazione del 26 per cento sulla componente finanziaria. Attualmente, com'è noto, le somme percepite dai beneficiari di polizze vita in caso di morte dell'assicurato sono esenti dall'Irpef. Il provvedimento stabilisce invece che l'esenzione dall'Irpef venga limitata alla parte di capitale erogato in caso di morte dell'assicurato a copertura del rischio demografico. Dunque, la differenza fra il capitale erogato alla scadenza e il totale dei premi versati sarà esente solo per la parte erogata dalla compagnia in più rispetto al valore della polizza al momento del decesso. La quota residua sarà tassata al 26 cento in capo ai beneficiari.

Resterebbe comunque garantita la non applicabilità delle imposte di successione in quanto il capitale viene percepito dai beneficiari non per causa successoria ma sulla base di un diritto derivante dalla polizza.

Camporese (Adepp): No al rialzo del prelievo sulla previdenza - L'ipotesi di una stretta sulla tassazione delle rendite finanziarie non piace per nulla all'Adepp, l'Associazione degli Enti Previdenziali Privati. "Tassare le rendite finanziarie delle casse di previdenza dei professionisti al 26% così come per qualsiasi investitore privato è un atto di assoluta miopia, soprattutto nei confronti dei giovani" ha dichiarato Andrea Camporese, presidente dell'Associazione.

Se la stretta fosse confermata "sarebbe un atto gravissimo. La tassazione delle rendite finanziarie delle casse, infatti, subirebbe l’ennesimo aumento, dal 20 al 26%, una scelta che smentirebbe quanto più volte dichiarato dal ministro dell'Economia Padoan e dai suoi rappresentanti, che si erano resi disponibili a rivedere la tassazione per arrivare ad una omogenizzazione fiscale in linea con quanto auspicato dalla stessa Ue. Condannare due milioni di professionisti, le loro famiglie e i dipendenti degli studi professionali a un futuro di prestazioni basse, mentre i versamenti previdenziali all’Inps non sono tassati, semplicemente per avere un maggior gettito nell’immediato, significa andare in totale controtendenza rispetto alla linea seguita dagli altri Paesi della Ue, alle indicazioni Ocse e alle risoluzioni della Commissione europea" ha indicato Camporese.

Zedde

Lavoro, no al ripristino dei premi per i dirigenti della Difesa

Confermato per un altro anno il blocco economico dei contratti pubblici con un risparmio stimabile tra i 2,1 e 2,5 miliardi di euro. La bozza prevede anche il mancato ripristino del meccanismo premiale per 5mila dirigenti del Comparto Difesa.

Kamsin Stop agli avanzamenti automatici degli stipendi per la dirigenza del comparto difesa, sicurezza e soccorso pubblico. E' quanto prevede una norma inserita nella bozza della legge di stabilità presentata la scorsa settimana dal Consiglio dei Ministri presieduto da Matteo Renzi.

La legge prevede il mancato ripristino degli avanzamenti legati alle classi e agli scatti a cadenza pluriennale che consentono l'incremento del monte salariale annuale con diritto dunque a retribuzioni più elevate. Interessati dal blocco sono i dirigenti militari, della Polizia di Stato, dei Vigili del Fuoco, della Forestale e della polizia penitenziaria per un totale di circa 5mila persone.

La misura si aggiunge, peraltro, alla conferma del blocco economico dei contratti pubblici per il prossimo anno. Da questa novità il governo stima una minor spesa per il 2015 oscillante tra i 2,1 e 2,5 miliardi di euro. Il blocco riguarda anche l'indennità di vacanza contrattuale, che non sarà più recuperata, e gli automatismi stipendiali del personale non contrattualizzato. Unico temperamento per polizia e forze armate che avranno il promesso sblocco economico degli scatti di carriera a partire dal 1° gennaio 2015; tale apertura è prevista anche per le magistrature e l'Avvocatura dello Stato.

Zedde

Esodati, la Camera accerta i potenziali interessati alla settima salvaguardia

Un atto ispettivo della Commissione Lavoro della Camera dei deputati accerta i potenziali interessati da un ulteriore intervento in favore dei lavori che hanno perso il posto di lavoro nel 2011 e che sono senza stipendio e pensione.

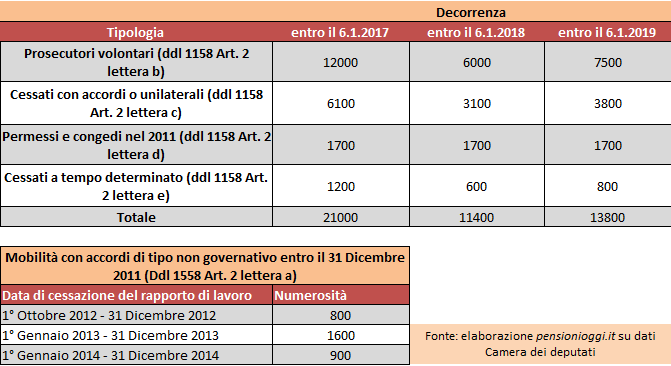

Kamsin Sono circa 46.200 i lavoratori attualmente rimasti senza pensione e lavoro che potrebbero essere salvaguardati se il disegno di legge 1558 sulla sesta salvaguardia estendesse al 6 gennaio 2019 (invece del 6 gennaio 2016 come attualmente prevede il citato ddl) i termini utili per maturare la decorrenza della prestazione pensionistica. E' quanto si legge nella risposta fornita dal Sottosegretario del Ministero del Lavoro Luigi Bobba all'atto di sindacato ispettivo promosso dall'Onorevole MariaLuisa Gnecchi (Pd) presso la Commissione Lavoro della Camera de Deputati lo scorso 15 Ottobre.

A questo numero si devono sommare altre 3.300 persone se si ricomprendessero nel profilo di tutela anche i lavoratori collocati in mobilità ordinaria a seguito di accordi stipulati in sede non governativa entro il 31 dicembre 2011 che sono cessati dal lavoro entro il 31 dicembre 2014.

La vicenda - L'atto di sindacato ispettivo chiedeva al Governo di fornire il numero dei potenziali beneficiari delle misure di salvaguardia per l'accesso al trattamento pensionistico nell'ipotesi in cui venissero modificati alcuni requisiti attualmente previsti dalla normativa. Il Sottosegretario Bobba ha indicato che il Parlamento, lo scorso 1° ottobre, ha approvato in via definitiva l'Atto Senato 1558 recante «Modifiche alla disciplina dei requisiti per la fruizione delle deroghe riguardanti l'accesso al trattamento pensionistico». Tale provvedimento, "che è segno del costante interesse del Governo per i lavoratori cd «esodati»", garantisce tutela ad ulteriori 32.100 soggetti, appartenenti alle categorie dei: lavoratori collocati in mobilità; prosecutori volontari; beneficiari dei permessi per assistenza ai soggetti con disabilità; soggetti cessati dal lavoro per accordo individuale o collettivo o mediante risoluzione unilaterale.

Bobba ha quindi fornito due tabelle, secondo le stime dell'INPS, concernenti il numero dei soggetti che potrebbero essere oggetto degli interventi normativi nel senso auspicato dall'On. Gnecchi, oggi esclusi dalle sei salvaguardie. Ebbene la prima tabella mostra in particolare i dati relativi: – ai lavoratori autorizzati ai versamenti volontari indicati alla lettera b) dell'articolo 2, comma 1, del disegno di legge S. 1558; – ai lavoratori cessati di cui alla lettera c) del medesimo comma 1 dell'articolo 2; – a quelli beneficiari di permessi e congedi indicati nella lettera d) della medesima disposizione; – e ai lavoratori con contratto a tempo determinato di cui alla successiva lettera e); che sarebbero interessati dall'intervento prevedendo la maturazione del trattamento pensionistico, rispettivamente, al 6 gennaio 2017, al 6 gennaio 2018 e al 6 gennaio 2019.

"L'INPS ha tuttavia precisato - si legge nella risposta del Sottosegretario - che il numero totale dei potenziali beneficiari – pari a 46.200 – non tiene conto dei soggetti esclusi dalle precedenti salvaguardie poiché eccedenti rispetto ai contingenti determinati dalla norma. Mi riferisco, in particolare ai soggetti previsti dalla lettera d) del citato comma 1 dell'articolo 2". "Per quanto riguarda il quesito inerente i lavoratori collocati in mobilità ordinaria a seguito di accordi stipulati entro il 31 dicembre 2011 – di cui alla lettera a) dell'articolo 2, comma 1, – la seconda tabella mostra i possibili inclusi se la data di cessazione del rapporto di lavoro venisse spostata (dal 30 settembre 2012) al 31 dicembre 2012, al 31 dicembre 2013 e al 31 dicembre 2014" ha indicato il Sottosegretario.

"Evidenzio, inoltre, che tale platea include soltanto coloro che hanno sottoscritto accordi di tipo non governativo, in quanto tutti coloro che hanno sottoscritto un accordo governativo risultano essere già beneficiari di salvaguardia anche se il rapporto di lavoro è cessato dopo il 30 settembre 2012. Da ultimo preciso che la tabella 2 è stata elaborata dall'INPS sulla base della data di cessazione del rapporto di lavoro, non essendo disponibili i dati certi sugli accordi di tipo non governativo" ha concluso il Sottosegretario.

guidaesodati

Zedde

Altro...

Riforma Pensioni, capitolo ancora aperto con la legge di stabilità

Con la legge di stabilità Renzi dice "no" agli interventi previsti nel Dossier Cottarelli di inizio anno. Nessun taglio alle invalidità e al prelievo sulle pensioni d'argento. Ma i problemi sul tavolo restano gli stessi.

Kamsin La legge di stabilità ha effetti quasi neutri per centinaia di migliaia di lavoratori e pensionati. Il Governo non ha previsto sostanziali modifiche sulle pensioni nè in senso peggiorativo nè migliorativo. Congelati dunque quegli interventi che erano stati proposti nel Dossier Cottarelli ad inizio anno che avrebbero portato ad una stretta sugli assegni di accompagnamento per l'invalidità (nel documento elaborato dal Commissario Straordinario si proponeva di ancorarli ad un requisito reddituale intorno a 30-45 mila euro annui) e sulle pensioni di reversibilità.

Il Documento "suggeriva" inoltre al Governo l'introduzione di un contributo di solidarietà sugli assegni superiori a 2mila euro netti al mese nonchè l'incremento di un anno dei requisiti per accedere alla pensione anticipata per le lavoratrici.

Si tratta di un importante riscontro dato che, simili proposte avrebbero comportato un ulteriore indebolimento delle prestazioni sociali e inferto un duro colpo, l'ennesimo, al sistema pensionistico italiano. In senso peggiorativo c'è da annotare però una stretta fiscale sulla previdenza complementare e sulle casse private che saranno chiamate a contribuire maggiormente alla fiscalità generale rispetto a quanto accade attualmente. Una misura che può avere anche ulteriori risvolti negativi in quanto, almeno le Casse private, potrebbero essere costrette ad incrementare le aliquote contributive degli iscritti per compensare il prelievo fiscale sugli assegni.

Dall'altra parte la to do list del governo resta la stessa. Il provvedimento delude infatti le legittime aspettative dei 4mila lavoratori della scuola che si riconoscono nel movimento dei cd. quota 96 e dei lavoratori precoci che chiedono la cancellazione delle penalizzazioni sino al 2017. Resta poi da inserire una soluzione strutturale per i lavoratori che hanno perso il posto di lavoro dopo il 2011 e da concludere il riesame dei lavoratori "salvaguardati" rimasti fuori dalle tutele. Alcune di queste misure potrebbero trovare spazio nel corso dell'esame parlamentare della legge di stabilità (che sarà approvata nel mese di dicembre).

Zedde

Bonus 50-65%, ecco cosa cambia con la legge di stabilità

Ancora un anno ad aliquota massima sugli sconti fiscali per il recupero edilizio delle abitazioni e per il risparmio energetico degli edifici. Dal 2016 si scende al 36%. Ok anche al rinnovo del bonus mobili.

Kamsin Il governo ha detto sì con la legge di stabilità alla proroga degli sconti fiscali dedicati al recupero edilizio delle abitazioni (50%) e al risparmio energetico degli edifici (65%). Anche il prossimo anno dunque gli sconti fiscali saranno fissati alla aliquota massima. Alla fine è prevalso l'obiettivo di prorogare gli attuali incentivi, nella forma attualmente prevista, per un altro anno al fine aiutare il contrasto alla crisi del settore edilizio, la piu' grave dal dopoguerra.

Del resto secondo le stime della Camera dei Deputati le detrazioni per il recupero edilizio sono state fruite nel 2014 su interventi edilizi pari a complessivi 28,2 miliardi di euro e l'ecobonus ha garantito interventi per altri 4,85 miliardi di euro. Cifre ragguardevoli che garantiscono un indotto di diverse centinaia di migliaia di posti di lavoro che vanno salvaguardati, sopratutto in un periodo come quello attuale.

Dal 2016 però i bonus torneranno bruscamente al 36 per cento: la proroga infatti non prevede l'applicazione nel 2016 di quelle aliquote intermedie che sarebbero dovute entrare in vigore nel 2015. Come si ricorderà, la legislazione vigente prevede, per l'anno prossimo, una graduale diminuzione del bonus edilizio dal 50 al 40 per cento e dell'ecobonus dal 65 al 50 per cento; dal 2016 entrambe le agevolazioni sarebbero state parificate ad aliquota ordinaria del 36%. Ora invece con il disegno di legge in materia di stabilità il governo Renzi procede all'abrogazione delle aliquote intermedie del prossimo anno (che restano al 65 e al 50 per cento) ma conferma la parificazione per il periodo successivo producendo pertanto un brusco calo (sempre se non ci sarà un nuovo intervento) dal 2016.

Tra le notizie positive c'è la proroga di anno per il bonus mobili con aliquota al 50%, il bonus sarebbe scaduto a fine anno. Sarà quindi confermata anche per il 2015 la detrazione del 50 per cento sulla spesa massima di 10mila euro dedicata all'acquisto di mobili ed elettrodomestici comprati in occasione di interventi di recupero edilizio ai sensi di quanto disposto dalla legge 147/2013. Niente da fare invece per la proroga del bonus antisismico degli edifici nelle zone 1 e 2 di pericolosità: dal primo gennaio 2015 il bonus scenderà dal 65 per cento all'aliquota fissata per il recupero edilizio, cioè al 50 per cento.

Sale infine la ritenuta d'acconto sui bonifici pagati alle imprese che passa dal 4 al 8 per cento. Si tratta della ritenuta a titolo di acconto d'imposta che gli istituti di credito devono applicare sui bonifici effettuati per il pagamento dei lavori. La novella era stata introdotta dal governo Berlusconi per monitorare i più efficacemente i pagamenti e gli adempimenti fiscali delle imprese.

Zedde

Esodati, Gnecchi (Pd): pronti ai "vasi comunicanti" per gli esclusi

La Commissione Lavoro alla Camera dei Deputati chiede la rapida attivazione della speciale procedura dei "vasi comunicanti" per includere nella quarta salvaguardia i lavoratori che hanno maturato il diritto previdenziale dopo il 31 Ottobre 2012.

Kamsin Sarà necessario che il governo attivi la speciale procedura dei cd. vasi comunicanti di cui all'articolo 1, comma 193 della legge di stabilità 2014 (legge 147/2013) per tutelare i lavoratori che hanno fruito nel corso del 2011 dei permessi e dei congedi per assistere familiari con disabilità gravi e che sono rimasti esclusi dal contingente delle 2500 posizioni in materia di quarta salvaguardia. E' quanto ha ricordato l'Onorevole Maria Luisa Gnecchi (Pd) nel corso di un'interrogazione avvenuta lo scorso 15 Ottobre in Commissione Lavoro della Camera dei Deputati.

L'Onorevole ha ricordato al Sottosegretario al Lavoro Luigi Bobba le difficoltà che si sono poste nell'attuazione della cosiddetta «quarta salvaguardia», relativa ai lavoratori che assistono familiari disabili. Per tale platea l'INPS aveva stimato l'esistenza di 2.500 beneficiari, ma in un recente messaggio il medesimo Istituto ha comunicato che detta platea si è esaurita consentendo di salvaguardare solo i lavoratori che maturino i requisiti entro il 31 ottobre 2012. Sono pertanto rimasti fuori dalla tutela i lavoratori che hanno maturato il diritto previdenziale dal 1° Novembre 2012 al 31 dicembre 2013.

"Si rende pertanto necessario attivare il richiamato meccanismo dei «vasi comunicanti», introdotto nella legge di stabilità per il 2014 grazie alla costanza del collega Dell'Aringa, allora Sottosegretario, per porre rimedio a tale situazione, che sicuramente sarà seguita con attenzione dal Sottosegretario Bobba" ha indicato la Gnecchi.

La procedura prevista dall'articolo 1, comma 193 della legge di stabilità 2014 prevede infatti il trasferimento delle risorse nell'ambito delle platee previste dalla legislazione vigente, in relazione all'effettivo utilizzo delle somme stanziate previa adozione di un decreto interministeriale Lavoro-Economia. "Come testimoniato dalla copertura finanziaria della cosiddetta «sesta salvaguardia», - ricorda la Gnecchi - , esistono sovrastime, anche consistenti, nella determinazione di alcune platee, mentre sussistono ancora diverse categorie di soggetti esclusi dalle salvaguardie per questioni prevalentemente nominalistiche".

Zedde

Riforma Pensioni, l'ABC delle novità contenute nella legge di stabilità

L'Inps metterà in pagamento le pensioni il 10 di ciascun mese per uniformare e razionalizzare le procedure e i tempi di pagamento delle prestazioni previdenziali.

Kamsin Stretta sulle pensioni integrative, tassazione piu' elevata per le rendite delle Casse Professionali, pagamenti dei trattamenti previdenziali unificati il 10 di ciascun mese. Sono queste le principali novità contenute sulle pensioni nella bozza di disegno di legge di stabilità licenziata questa settimana. Vediamo dunque di riassumere cosa potrebbe cambiare dal prossimo anno.

Stretta sulla previdenza integrativa e Casse Private - La legge di stabilità prevede, per le casse di previdenza delle professioni l'incremento della tassazione delle rendite finanziarie dal 20 al 26 per cento, un livello che sarà equiparato agli investimenti effettuati da qualsiasi altro investitore privato. Sale anche il prelievo sui fondi di previdenza complementare ai quali fisco chiederà non più l'11,5% ma il 20%.

Data unica per il pagamento delle pensioni - L'articolo 26 della bozza del disegno di legge di stabilità 2015 prevede che, dal prossimo 1° gennaio 2015, al fine di razionalizzare ed uniformare le procedure e i tempi di pagamento delle prestazioni previdenziali corrisposte dall'Inps, assegni e prestazioni previdenziali nonchè l'indennità di accompagnamento erogate agli invalidi civili, "sono poste in pagamento il 10 di ciascun mese o il giorno successivo se festivo o non bancabile con unica soluzione nei confronti dei beneficiari di più trattamenti, se non sono presenti cause ostative". L'unificazione riguarda solo i titolari di piu' trattamenti (circa 800mila soggetti), e non interessa dunque coloro che hanno la pensione a carico di una sola gestione previdenziale: costoro continueranno a vedere la pensione accreditata con le regole attuali.

Attualmente, com'è noto, l'istituto eroga le prestazioni in giorni differenti a seconda delle gestioni in cui viene liquidato il trattamento. Con l'unificazione delle date di pagamento l'Inps punta ad ottenere un risparmio nelle commissioni bancarie.

Comunicazioni telematiche - Un'altra novità riguarda l'obbligo di comunicare il decesso del pensionato all'Inps da parte del medico necroscopo attraverso il sistema telematico già presente per la comunicazione dello stato di malattia. Il certificato di accertato decesso dovrà essere trasmesso dal medico entro 48 ore dall'evento e ciò per ridurre i casi di indebita erogazione.

Il disegno di legge prevede poi la cancellazione delle prestazioni accessorie erogate dall'Inps per le cure termali e la riduzione di 150milioni di euro dei fondi destinati per i patronati. Non ci sono invece novità per quanto riguarda i temi caldi della previdenza come la predisposizione di nuove deroghe al regime Fornero, l'estensione del bonus degli 80 euro ai pensionati, nè la cancellazione delle penalizzazioni. Misure sulle quali, tuttavia, è possibile che le forze politiche presentino appositi emendamenti nel corso dell'iter parlamentare del disegno di legge.

Zedde

Ammortizzatori sociali, arrivano 1,5 miliardi dalla legge di stabilità

Ci saranno 1,5 miliardi per rilanciare la riforma degli ammortizzatori sociali prevista dal disegno di legge delega sulla Riforma del Mercato del Lavoro. La cifra si aggiunge ai 728 milioni stanziati di recente con il decreto "Sblocca Italia".

Kamsin Per gli ammortizzatori sociali arrivano 1,5 miliardi. La legge di stabilità mette i primi denari sugli strumenti di assistenza al reddito previsti dal disegno di legge delega sul Jobs act in discussione alla Camera. I fondi serviranno a garantire quella "piccola rivoluzione" contenuta nel disegno di legge delega che vuole estendere gli ammortizzatori sociali a chi ancora è privo delle garanzie in caso di perdita del posto di lavoro. Ad esempio la nuova assicurazione sociale per l'impiego, l'Aspi, sarà rimodulata nei termini di fruizione per tenere in considerazione la storia contributiva del beneficiario.

La sua durata massima, oggi pari a 12 mesi per gli under 55 e 18 per gli over 55, sarà incrementata; senza contare che il nuovo ammortizzatore sociale sarà esteso anche ai co.co.co e saranno modificati i criteri di accreditamento (all'esito però di un biennio di sperimentazione).

La legge delega prevede inoltre, al termine dell'Aspi la possibilità di ricorrere, ulteriormente, ad una nuova prestazione carattere assistenziale, un ammortizzatore universale, a condizione che si trovino in uno stato di disoccupazione ed abbiano un indicatore situazione economica equivalente (ISEE) particolarmente basso.

Con l'approvazione del Jobs Act inoltre scomparirà la cassa integrazione nei casi di cessazione dell'attività dell'azienda o di un ramo d'azienda e la sua fruizione potrà essere garantita solo nel caso in cui non sia possibile ridurre contrattualmente l'orario di lavoro utilizzando i contratti di solidarietà. Proprio questi contratti saranno poi estesi anche alle aziende che attualmente non possono usufruirne (si pensi ad esempio alle pmi che impiegano meno di 15 dipendenti come forza lavoro).

Zedde