Notizie

Riforma Pensioni, reversibilità e penalizzazioni nella legge di stabilità

Il Ministro del Lavoro Giuliano Poletti ha indicato la disponibilità del Governo a verificare le coperture necessarie per garantire una modifica della penalizzazione sulla pensione anticipata per chi non ha ancora raggiunto i 62 anni. Pronta anche una revisione della pensione di reversibilità.

Kamsin Ci sarà un «approfondimento» su alcune criticità nell'accesso alla pensione anticipata nella Legge di Stabilità. E il governo intende rivedere anche le norme che regolano la reversibilità ai figli ormai obsolete, perché con la separazione della laurea triennale da quella specialistica e con l'introduzione dei master post universitari, può accadere che lo studente perda il genitore dopo la laurea, ma prima del successivo passaggio formativo.

E' quanto ha precisato, ieri, nel corso del question time a Montecitorio, il ministro del Lavoro Giuliano Poletti che, a proposito della prestazione destinata a chi resta orfano, ricorda come secondo i requisiti attuali per l'erogazione il figlio superstite deve avere meno di 26 anni ed essere iscritto all'università; l'intervento che Poletti ha indicato servirà, puntualizza, per «per verificare se vi siano i margini un'interpretazione evolutiva della norma», o se, invece, bisognerà ricorrere ad una nuova disciplina, nel qual caso andrà «reperita la copertura economica».

Quanto alla pensione anticipata, il governo intende procedere, all'interno della manovra, all'analisi delle categorie di persone che possono essere escluse dalle penalizzazioni della legge 214/2014 dell'ex ministro Elsa Fornero. E, anche in questa circostanza, un'eventuale modifica della fattispecie renderebbe necessario trovare adeguate risorse.

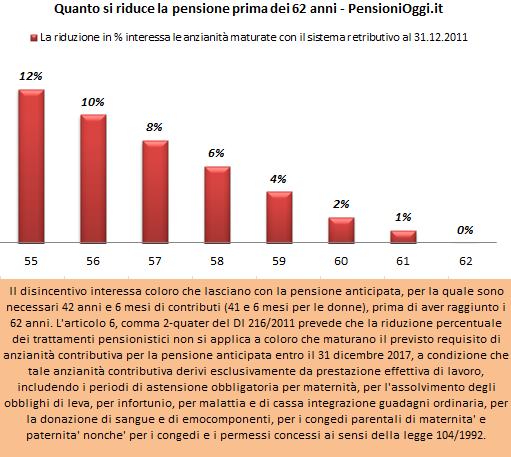

La richiesta del Pd al ministro Poletti è quella di estendere la deroga prevista dall'articolo 6, comma 2-quater del Dl 216/2011 in favore di tutti i lavoratori; una modifica, già tentata senza successo con il Dl sulla Pa, che significherebbe lo stop definitivo alla penalizzazione sino al 2017 per chiunque maturi i requisiti per la pensione anticipata anche in assenza dei 62 anni. Attualmente, invece, l'articolo citato ferma i disincentivi solo in favore dei lavoratori la cui contribuzione derivi esclusivamente da lavoro effettivo ma penalizza coloro che hanno contribuzione figurativa derivante da disoccupazione indennizzata, mobilità, cigo e le varie maggiorazioni connesse allo stato di invalidità od amianto.

Zedde

Riforma Pensioni, governo disponibile allo stop delle penalizzazioni

C'è uno spiraglio per la cessazione delle penalizzazioni per i lavoratori che accedono alla pensione anticipata sino al 31 Dicembre 2017 in assenza del requisito anagrafico dei 62 anni. Kamsin Il ministro del Lavoro Giuliano Poletti, nel corso del question time che si è tenuto ieri alla Camera dei Deputati si è detto infatti disponibile ad approfondire la questione ed ha aperto alla possibilità di un intervento in materia con la prossima legge di stabilità. Un tentativo di risolvere la vicenda, del resto, era stato già tentato con l'esame del Decreto legge sulla Pa, ma era stato rigettato per problemi di copertura finanziaria.

Positive le reazioni da parte della segreteria del Pd. Maria Luisa Gnecchi, capogruppo del Pd nella commissione Lavoro, si dice “soddisfatta per l’impegno del ministro Poletti ad approfondire la questione delle pensioni anticipate in sede di prossima Legge di Stabilità, proprio come noi lo abbiamo sollecitato a fare oggi con la nostra interrogazione discussa durante il question time”. “Nello specifico la nostra richiesta – spiega Gnecchi – è di eliminare le penalizzazioni per chi vada in pensione di anzianità prima dei 62 anni. Era già stato approvato un emendamento in tal senso nel Decreto sulla Pubblica Amministrazione ma nel passaggio tra Camera e Senato la Ragioneria di Stato ha quintuplicato le coperture necessarie e, quindi, il Senato lo ha stralciato. La richiesta del Pd al ministro Poletti è dunque di verificare le necessarie coperture e di intervenire nella Legge Stabilità perché non è accettabile che i periodi di astensione obbligatoria per maternità, quelli per l’assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria, disoccupazione e scioperi non siano considerati prestazione effettiva di lavoro – visto che esiste una regolare contribuzione. Per questo il Pd chiede che si torni a giustizia.

Riforma Pensioni, così cambia il pensionamento d'ufficio nelle Pa

Pensioni, ecco le regole di pensionamento vigenti sino al 2011

Per i lavoratori salvaguardati e per coloro che fruiscono del prepensionamento nel Pubblico Impiego è prevista l'ultrattività delle regole previdenziali vigenti sino al 31 Dicembre 2011.

Kamsin Alcune categorie di lavoratori possono beneficiare, in via eccezionale, delle precedenti regole di pensionamento e di decorrenza anche dopo il 2011. Si tratta in primo luogo dei lavoratori esodati salvaguardati, soggetti per i quali il legislatore ha approvato specifici provvedimenti legislativi per consentirgli di beneficiare di un trattamento pensionistico anticipato, in deroga alla nuova disciplina Fornero. Le vecchie regole sono state altresì rimesse in carreggiata per il prepensionamento dei pubblici dipendenti, cioè per far uscire i dipendenti in soprannumero nelle Pa all'esito dell'approvazione di specifici piani di riduzione delle piante organiche (articolo 2, comma 11 del Dl 95/2012).

Appare quindi utile richiamare le regole pensionistiche che tali lavoratori hanno "cristallizzato" e dunque mantenuto in vigore anche dopo il 2011 anche alla luce della sesta salvaguardia che sarà a breve convertita in legge dal Senato.

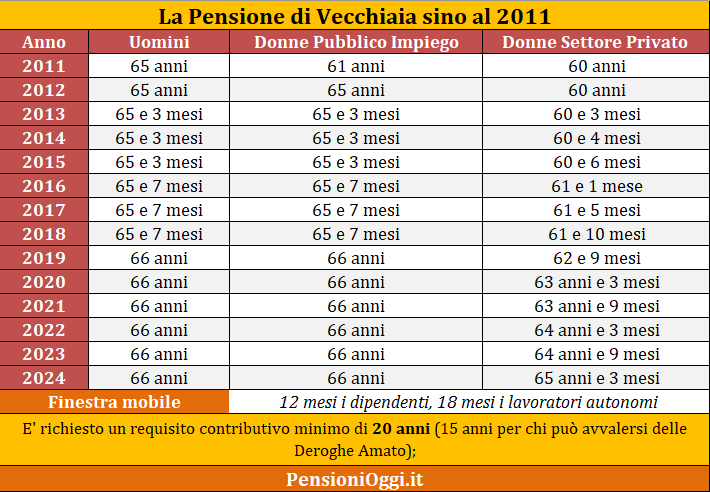

La Finestra mobile e la Stima di Vita - Sia che si andasse in pensione con il pensionamento di vecchiaia o con la pensione di anzianità la vecchia normativa preveda una finestra mobile standard pari a 12 mesi per i lavoratori dipendenti e 18 mesi per gli autonomi. Entrambi gli istituti erano poi soggetti all'applicazione della speranza di vita Istat (3 mesi già scattati dal 2013; altri 4 mesi dal 2016).

La Vecchiaia - Il pensionamento di Vecchiaia richiedeva il perfezionamento di un'età anagrafica di 65 anni per gli uomini (settore privato e pubblico); 61 anni per le donne del pubblico impiego (65 dal 2012); 60 anni per le lavoratrici del settore privato (dipendenti e autonome). Queste ultime lavoratrice subivano - ai sensi dell'articolo 18, comma 1 del 98/2011 convertito con legge 111/2011 - il progressivo innalzamento dell'età pensionabile a partire dal 1° gennaio 2014 sino al 2026 in modo da raggiungere la parificazione con l'età pensionabile dei lavoratori del pubblico impiego.

La seguente tabella riassume il graduale innalzamento del pensionamento di vecchiaia per i lavoratori e le lavoratrici con le vecchie regole pensionistiche comprensive degli adeguamenti alla speranza di vita Istat (3 mesi dal 2013; 4 mesi dal 2016; 4 mesi dal 2019).

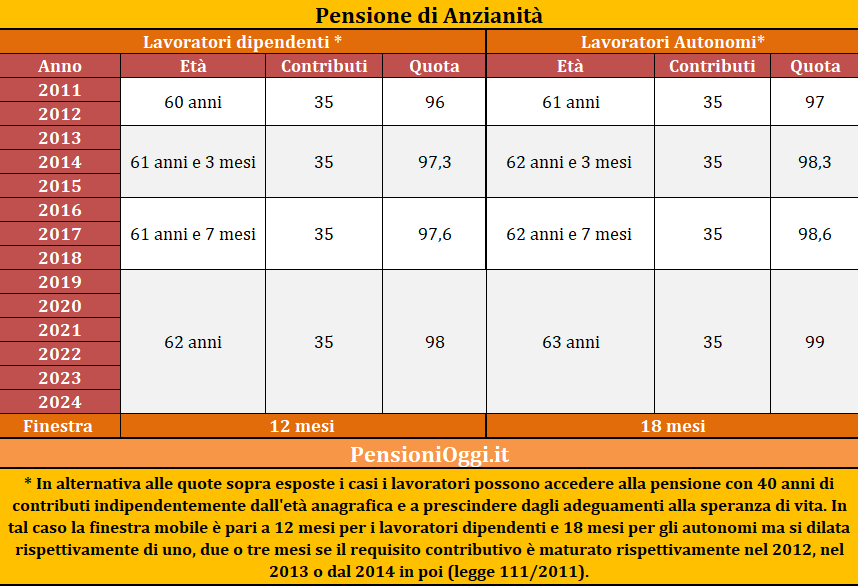

Anzianità - La pensione di anzianità richiedeva requisiti di pensionamento piu' bassi. Nello specifico il diritto si perfezionava al raggiungimento di una quota data dalla somma tra l'età anagrafica minima richiesta e almeno 35 anni di contributi. Per i lavoratori dipendenti e iscritti ai fondi pensione sostitutivi ed integrativi, a partire dal 1° gennaio 2011, era necessario raggiungere la quota 96 con almeno 60 anni di età (ovvero 60 anni di età + 36 di contributi oppure 61 anni di età + 35 di contributi). Per i lavoratori autonomi il quorum era di un anno piu' elevato: ossia bisognava perfezionare la quota 97 con almeno 61 anni di età: dunque 61 anni e 36 di contributi oppure 62 anni e 35 di contributi. Dal 2013 tali requisiti crescevano di un anno e venivano adeguati alla stima di vita. Il risultato? I lavoratori dipendenti dovevano raggiungere la quota 97,3 (con almeno 61 anni e 3 mesi di età), gli autonomi la quota 98,3 con almeno 62 anni e 3 mesi di età. E dal 2016 il nuovo scatto della stima vita prevede un innalzamento di ulteriori 4 mesi.

In alternativa, la pensione di anzianità poteva essere conseguita, indipendentemente dall'età anagrafica, con 40 anni di contributi. In tal caso tuttavia la finestra mobile sarebbe stata leggermente piu' lunga (1 mese; 2 mesi o 3 mesi in piu' a seconda se il requisito contributivo fosse stato maturato rispettivamente nel 2012; 2013 o dal 2014 in poi).

Le seguenti tabelle mostrano il graduale innalzamento dei requisiti per l'accesso alla pensione di anzianità dal 2011 in poi comprensivi degli adeguamento alla speranza di vita (si noti che il requisito contributivo dei 40 anni non è soggetto ad adeguamento cfr: messaggio inps 20600/2012)

Statali, così il prepensionamento nel pubblico impiego

Esodati, stop a nuove salvaguardie. Piu' flessibilità per la pensioneZedde

Riforma Pa, così cambia la mobilità obbligatoria nelle Pa

Trasferimenti senza vincoli sino a 50 chilometri. Necessario il consenso del dipendente solo per chi ha figli sotto i tre anni o disabili.

Kamsin I dipendenti delle Pa potranno essere trasferiti all'interno della stessa amministrazione o, previo accordo tra le amministrazioni interessate, in altra amministrazione, in sedi collocate nel territorio dello stesso Comune ovvero a distanza non superiore a 50 chilometri dalla sede cui sono adibiti.

Per il trasferimento non servirà il loro consenso a meno che questi abbiano figli di età inferiore a tre anni (con diritto quindi alla fruizione del congedo parentale) o se fruiscono dei permessi lavorativi retribuiti per l'assistenza di un parente o di un affine disabile in situazione di gravità, se non ricoverato a tempo pieno. E' quanto prevede il nuovo articolo 4 del Dl sulla Pa dopo le modifiche entrate in vigore a seguito della sua definitiva conversione avvenuta con la legge 114/2014.

Cambiano dunque le regole per il trasferimento dei dipendenti nelle Pa. Tra le principali innovazioni che sono entrate in vigore c'è la pubblicazione sul sito istituzionale della Pa, per un periodo minimo di 30 giorni, del bando che indica i posti che le amministrazioni intendono coprire attraverso passaggio diretto di personale da altre amministrazioni - previa fissazione dei requisiti e competenze professionali richiesti; la possibilità, in via sperimentale (fino all’introduzione di nuove procedure per la definizione dei fabbisogni standard), di operare trasferimenti tra sedi centrali di ministeri, agenzie ed enti pubblici non economici nazionali, anche in mancanza dell’assenso dell’amministrazione di appartenenza, a condizione che l’amministrazione di destinazione abbia una percentuale di posti vacanti superiore a quella dell’amministrazione di provenienza; l’istituzione da parte del Dipartimento della funzione pubblica di un portale per l’incontro tra domanda e offerta di mobilità.

Diventa poi possibile trasferire i dipendenti all'interno della stessa amministrazione o, previo accordo tra le amministrazioni interessate, in altra amministrazione, in sedi collocate nel territorio dello stesso Comune ovvero a distanza non superiore a 50 chilometri dalla sede cui sono adibiti, anche al di fuori delle comprovate ragioni tecniche, organizzative e produttive con il definitivo superamento della nozione della "medesima unità produttiva".

Secondo criteri da definirsi con successivo decreto ministeriale - previa intesa, ove necessario, in sede di Conferenza unificata, e previa consultazione con le confederazioni rappresentative - si prevede inoltre che possano realizzarsi passaggi diretti di personale tra amministrazioni anche in assenza di accordo tra queste, quando sia necessario sopperire a carenze di organico per l'esercizio delle funzioni istituzionali. Ma servirà il consenso degli interessati qualora siano dipendenti con figli di età inferiore a tre anni aventi diritto al congedo parentale o assistano persona con handicap in situazione di gravità, coniuge, parente o affine entro il secondo grado, ovvero entro il terzo grado qualora i genitori o il coniuge della persona con handicap in situazione di gravità abbiano compiuto i sessantacinque anni di età oppure siano anche essi affetti da patologie invalidanti o siano deceduti o mancanti.

Per quanto riguarda il personale scolastico, è stato previsto che ai fini della predisposizione di un piano di revisione dell'utilizzo del personale comandato e nelle more della definizione delle procedure di mobilità, sono fatti salvi, anche per l'anno scolastico 2014-2015, i provvedimenti di collocamento fuori ruolo (di cui all'articolo 1, comma 58, della legge 24 dicembre 2012, n. 228).

Dl Riforma Pa, cambiano le regole sulla mobilità obbligatoria

Riforma Pa, piu' facile il demansionamento nel pubblico impiegoZedde

Esodati, stop a nuove salvaguardie. Piu' flessibilità per la pensione

Le Forze Politiche presentano in Commissione Lavoro del Senato un ordine del giorno in cui chiedono lo stop a nuove salvaguardie. Serve maggiore flessibilità in uscita e forme attive di invecchiamento.

Kamsin Non ci sarà una settima salvaguardia. Il governo dovrà piuttosto cercare forme di invecchiamento attivo per i lavoratori "anziani" che abbiano perso il lavoro senza avere ancora i requisiti per il pensionamento. E' quanto si legge nell'ordine del giorno presentato ieri, in Commissione Lavoro al Senato da diversi esponenti della maggioranza tra cui Pietro Ichino (Sc), Hans Berger (Svp), Giuseppe Pagano (Ncd) e Annamaria Parente (Pd).

"Salvi alcuni casi - si legge nel documento - numericamente assai limitati, che soltanto per circostanze particolari e peculiari non rientrano tra quelli salvaguardati e ai quali dovrà essere dedicata la necessaria attenzione in funzione di soluzioni ad essi rigorosamente circoscritte, con quest'ultimo provvedimento di salvaguardia deve considerarsi conclusa la fase degli interventi legislativi volti a risolvere problemi transitori di applicazione della riforma con l'esenzione dalla nuova disciplina pensionistica in favore di persone interessate da accordi di scioglimento dei rapporti di lavoro in prossimità del pensionamento".

In altri termini il documento chiude le porte all'approvazione di ulteriori provvedimenti che derogano alla Riforma Pensionistica del 2011. Nel documento si sottolinea piuttosto che è "necessario, per altro verso, evitare che l'attesa di provvedimenti ulteriori di salvaguardia induca una parte dei potenziali interessati ad astenersi da possibili opportunità di occupazione".

Le forze politiche chiedono quindi al governo di sviluppare - anche sulla scorta delle migliori esperienze straniere di politiche di active ageing - un insieme organico di interventi volti a incentivare e facilitare la permanenza e/o il reinserimento dei cinquantenni e dei sessantenni nel tessuto produttivo, con forme di flessibilizzazione dell'età del pensionamento, di combinazione del lavoro a tempo parziale con pensionamento parziale, di incentivo economico alle iniziative delle imprese volte a ridisegnare le posizioni di lavoro in funzione della migliore valorizzazione delle doti di esperienza, equilibrio e affidabilità delle persone nell'ultima fase della loro vita attiva.

Inoltre, laddove nessuna delle anzidette misure di promozione dell'invecchiamento attivo possa essere adottata, ad affrontare il problema degli ultrasessantenni che abbiano perduto l'occupazione senza avere ancora i requisiti per il pensionamento e che si trovino in difficoltà nella ricerca di una nuova occupazione, attivando strumenti di sostegno del reddito, di assistenza intensiva nella ricerca e di contributo economico per l'assunzione, mirati a incentivare il loro reinserimento nel tessuto produttivo e non la loro uscita dal mercato del lavoro.

Zedde

Altro...

Esodati, ddl sulla sesta salvaguardia verso una rapida approvazione

Arriva il sostanziale via libera dalla Commissione Lavoro del Senato ad una rapida approvazione del ddl sulla sesta salvaguardia. Il provvedimento consentirà l'accesso alla pensione con le previgenti regole ad ulteriori 32.100 lavoratori che entro la fine del 2011 avevano perso il lavoro.

Kamsin Tutti i Gruppi parlamentari presenti in Commissione si sono dichiarati disponibili a rinunciare alla presentazione di emendamenti al disegno di legge in materia di sesta salvaguardia approvato dalla Camera dei deputati e assunto come testo base.

E' quanto si legge nel resoconto diffuso dalla Commissione Lavoro del Senato dopo l'esame avvenuto oggi in sede referente del ddl sulla sesta salvaguardia. Il documento lascia intendere una rapida conversione del testo approvato in prima lettura dalla Camera dei Deputati lo scorso 4 Luglio. Senza alcuna modifica.

Visto l'orientamento favorevole alla rapida conclusione dell'iter del provvedimento - si legge nella nota - una volta pervenuti i pareri delle Commissioni permanenti 1a e 5a, acquisito il consenso dei rappresentati dei Gruppi, si potrà richiedere alla Presidenza del Senato la riassegnazione del provvedimento in sede deliberante. L'accelerazione dovrebbe portare all'approvazione definitiva del testo entro la fine del mese di Settembre, o al massimo, entro metà Ottobre, secondo quanto stabilirà il calendario di Palazzo Madama.

Nella giornata odierna è stato tuttavia adottato anche un atto di indirizzo in cui le forze politiche ritengono ormai chiusa la "partita" in materia di salvaguardie. "Salvi alcuni casi - si legge nel documento - numericamente assai limitati, che soltanto per circostanze particolari e peculiari non rientrano tra quelli salvaguardati e ai quali dovrà essere dedicata la necessaria attenzione in funzione di soluzioni ad essi rigorosamente circoscritte, con quest'ultimo provvedimento di salvaguardia deve considerarsi conclusa la fase degli interventi legislativi volti a risolvere problemi transitori di applicazione della riforma con l'esenzione dalla nuova disciplina pensionistica in favore di persone interessate da accordi di scioglimento dei rapporti di lavoro in prossimità del pensionamento. In altri termini non ci sarà una settima salvaguardia dalla disciplina Fornero".

Nel documento si sottolinea piuttosto che è "necessario, per altro verso, evitare che l'attesa di provvedimenti ulteriori di salvaguardia induca una parte dei potenziali interessati ad astenersi da possibili opportunità di occupazione".

Le forze politiche chiedono tuttavia al governo di a sviluppare - anche sulla scorta delle migliori esperienze straniere di politiche di active ageing - un insieme organico di interventi volti a incentivare e facilitare la permanenza e/o il reinserimento dei cinquantenni e dei sessantenni nel tessuto produttivo, con forme di flessibilizzazione dell'età del pensionamento, di combinazione del lavoro a tempo parziale con pensionamento parziale, di incentivo economico alle iniziative delle imprese volte a ridisegnare le posizioni di lavoro in funzione della migliore valorizzazione delle doti di esperienza, equilibrio e affidabilità delle persone nell'ultima fase della loro vita attiva.

Inoltre, laddove nessuna delle anzidette misure di promozione dell'invecchiamento attivo possa essere adottata, ad affrontare il problema degli ultrasessantenni che abbiano perduto l'occupazione senza avere ancora i requisiti per il pensionamento e che si trovino in difficoltà nella ricerca di una nuova occupazione, attivando strumenti di sostegno del reddito, di assistenza intensiva nella ricerca e di contributo economico per l'assunzione, mirati a incentivare il loro reinserimento nel tessuto produttivo e non la loro uscita dal mercato del lavoro.

Zedde

Sblocca Italia, con il bonus affitti possibili canoni troppo elevati

Il sindacato degli inquilini lancia l'allarme per il bonus-affitti. Lo sconto per chi compra una casa nuova e poi la dà in locazione rischia di svantaggiare chi affitta un immobile.

Kamsin L'effetto della norma che consente di dedurre dalla dichiarazione dei redditi il 20% del prezzo d'acquisto di una casa nuova o completamente ristrutturata, fino ad un massimo di 300 mila euro rischia di non tradursi in un effettivo vantaggio per gli inquilini. E' quanto denuncia il Sunia, il sindacato degli inquilini.

La misura, introdotta nel Decreto legge Sblocca Italia, vincola il bonus alla circostanza che il canone di locazione risulti non superiore a quello «concordato» o, e questo è il punto, a quello stabilito ai sensi della legge che ha introdotto i "canoni speciali". E in tal caso, osserva il Sunia, l'importo potrebbe risultare superare quelli di mercato vanificando l'intento di tenere "bassi" i canoni di affitto.

I canoni speciali sono quelli relativi a unità abitative realizzate o recuperate nei Comuni ad alta tensione abitativa, la cui superficie complessiva non può essere superiore a 100 metri quadrati. Queste abitazioni sono vincolate a un canone speciale annuo che non deve eccedere il 5 per cento del valore convenzionale dell'alloggio locato.

Secondo il Sunia è sbagliato introdurre, come fa il decreto,la possibilità di scegliere tra canone concordato e canone speciale. "Gli affitti degli alloggi con canone speciale, per le regole cui sono sottoposti, potrebbero finire per superare i 1.200 euro mensili" spiega il segretario generale del Sunia, Daniele Barbieri. Ecco l'esempio: se il valore della casa acquistata è 300 mila euro, l'affitto a canone speciale può arrivare al 5% di quella cifra, cioè 15 mila euro annui, pari a 1.250 euro mensili. Un affitto superiore a quello di mercato che consentirebbe a chi affitta una deduzione di 60 mila euro. "Un risultato incredibile osserva Barbieri: un trasferimento di risorse alla rendita senza alcuna contropartita in termini sociali". Secondo Barbieri, pertanto, "in sede di conversione oppure con il decreto attuativo, bisognerà chiarire che il canone di affitto da applicare è quello inferiore tra le possibili alternative previste: canone concordato e canone speciale".

Sblocca Italia, ecco come funziona il bonus sugli affitti

Sblocca Italia, ecco il testo del decreto legge 133/2014Zedde

Riforma Pensioni, Conti: è necessaria maggiore flessibilità

Il Commissario alla Guida dell'Inps ammette la necessità di rendere piu' flessibile il pensionamento in funzione della contribuzione raggiunta. E si rispolvera l'ipotesi Damiano-Baretta.

Kamsin «La struttura di riferimento del sistema previdenziale deve essere più flessibile in relazione ai tempi e ai modi di uscita dal mercato del lavoro». E' quanto ha detto il commissario straordinario dell'Inps Vittorio Conti. Conti ha spiegato che il problema è quello «di non stabilire una data di uscita dal lavoro fissa, uguale per tutti». «In base alla contribuzione raggiunta - ha aggiunto il commissario - si può decidere se andare avanti o meno». Quindi, ha riassunto il commissario, «non è giusto un trattamento uguale per tutte le tipologie di lavoro».

Una proposta che ricorda quella Damiano-Baretta sui pensionamenti flessibili per superare la legge Fornero che di fatto ha eliminato le pensioni di anzianità: considerare cioè l'uscita anticipata dal lavoro, ma con un penalizzazione graduale in funzione dell'età raggiunta. Il Commissario ha inoltre aggiunto che si dovrebbe tenere conto anche di lavori usuranti, per i quali, già è previsto un sistema di uscite anticipate rispetto ai limiti delle pensioni di vecchiaia.

Quanto alla possibilità di una sua conferma oltre il termine fissato per il 30 settembre prossimo, Conti ha precisato di aver «dato la disponibilità all'incarico per spirito di servizio». Dunque, ha aggiunto il commissario, «non mi tirerei indietro per quest'ultimo miglio, pochi mesi, sempre per lo stesso spirito di servizio».

Zedde

Esodati, restano i ritardi per il prolungamento del sostegno al reddito

Nonostante il cambio di governo restano i ritardi ministeriali nella pubblicazione dei decreti che salvano da mesi di vuoto economico gli esodati ante 2010.

Kamsin Governo nuovo, vecchi problemi. Continuano infatti i ritardi nella pubblicazione dei decreti attuativi in favore dei lavoratori esodati ante 2010 a copertura del periodo di slittamento delle finestre mobili applicate con il Decreto Legge 78/2010.

Si tratta di una questione che si protrae da diversi anni e che vede protagonisti migliaia di lavoratori in mobilità (ordinaria e lunga) e percettori di assegni straordinari a carico dei fondi di solidarietà di settore (soprattutto esodati bancari) che sono usciti dal mondo del lavoro prima dell'Aprile 2010 nella convinzione di poter rapidamente accedere alla pensione al termine delle prestazioni di sostegno al reddito. Il punto è che, in base agli accordi siglati all'epoca, gli ammortizzatori sociali li assistono sino all'apertura della vecchia finestra di decorrenza mentre, per effetto del Dl 78/2010, la pensione arriverà solo dopo alcuni mesi. Il risultato è un vuoto economico di alcuni mesi con la beffa che lo strumento per evitarlo già esiste.

Sì, perche il governo Berlusconi (lo stesso artefice però del guaio) tentò di metterci una "pezza" disponendo la proroga degli ammortizzatori sociali per tutto il periodo di "slittamento" con oneri a carico del Fondo Sociale per l'Occupazione. Tutto a posto si dirà. E invece no. Perchè la misura necessita di appositi decreti attuativi annuali che vengono pubblicati dal ministero del lavoro in costante ritardo rispetto alle reali necessità ed esigenze degli interessati.

Attualmente, ad esempio, si attende ancora la pubblicazione del decreto relativo all'annualità del 2014. Con il cambio di governo ci si attendeva una maggiore attenzione per questi "piccoli" numeri (in confronti all'annosa questione degli esodati in generale) e che questi provvedimenti fossero attuati all'inizio dell'anno di riferimento in modo da consentire una rapida erogazione delle risorse in favore dei beneficiari. Invece i provvedimenti vengono pubblicati alla fine dell'anno, dopo la quadratura dei conti della legge di stabilità.

Zedde

Riforma Scuola, arrivano incentivi fiscali per le aziende che finanziano gli stage

La Riforma della Scuola promette incentivi fiscali per le aziende che investono risorse nell'attivazione di stage e percorsi formativi per gli alunni. Si tratta degli School Bonds e dello School Guarantee.

Kamsin La Riforma della scuola, chiamata da Matteo Renzi «patto educativo», contiene anche un altro aspetto meritocratico a proposito delle aziende che investono sull'istruzione e sulla formazione. Si tratta dei cd. "school bond", una sorta di incentivi fiscali, sgravi e facilitazioni, per i privati che mettono soldi e garantiscono finanziamenti nell'apprendistato degli studenti, nei laboratori scolastici, nell'ampliamento del numero e della qualità degli stage che, prevede la riforma Renzi saranno obbligatori. Piu' nello specifico lo School Bonus sarà un bonus fiscale per un portafoglio di investimenti privati (da parte di cittadini, associazioni, fondazioni, imprese) nella scuola; l'incentivo - secondo quanto si legge nelle linee guida della Riforma - potrebbe trovare immediata applicazione nell’opera di potenziamento e riqualificazione degli istituti scolastici, dei loro laboratori tramite l’acquisto di nuove tecnologie chiave per i loro obiettivi formativi, nell’apertura prolungata della sede.

La novità sarà affiancata da una seconda misura, lo "School Guarantee", uno strumento mirato a premiare in maniera più marcata l’investimento nella scuola che crea occupazione giovanile. L’impresa che investe risorse su un istituto professionale, su un istituto tecnico o su un polo tecnico-professionale – ad esempio finanziando percorsi di alternanza scuola-lavoro, ricostruendo un laboratorio o garantendone l’utilizzo efficiente – potrà ricevere incentivi aggiuntivi rispetto allo School Bonus, nel momento in cui si dimostri il “successo formativo” dei processi di alternanza e didattica laboratoriale sviluppati nella scuola di riferimento. E per questa ragione a partire dal terzo anno della scuola superiore gli stage saranno incrementati, come durata, fino a 300 ore all'anno, e resi obbligatori negli ultimi tre anni negli istituti tecnici.

Anche i cittadini potranno contribuire alla crescita della scuola attraverso meccanismi di microfinanziamento diffuso a favore della scuola, il cosiddetto crowdfunding. Renzi lo vuole applicare in particolare al sostegno di progetti didattici, per premiare, e scalare, quelli che dimostrano di coinvolgere i ragazzi perché più innovativi. Ma anche sostenere le iniziative in grado di dare speranze concrete ai contesti più difficili, quindi di maggiore impatto sociale. Per stimolare il meccanismo il governo valuterà di mettere a disposizione finanziamenti fino a 5 milioni di euro all’anno per fare matching fund con rapporto 1:1 o 1:2 su progetti in grado di dimostrare uno specifico impatto o raccogliere significativo sostegno pubblico. Ciò significa che per ogni euro – o due euro, a seconda del rapporto – messo dai cittadini su questi progetti, lo Stato ne metterà a disposizione un altro.

Scuola: Renzi, 149mila devono essere assunti ma valga merito

Riforma Scuola 2014, piu' merito nelle retribuzioni dei docentiZedde