Sino al 2017 va in soffitta il sistema di penalizzazioni che colpiva i lavoratori con meno di 62 anni di età. Da comprendere gli effetti della misura sugli assegni già decurtati.

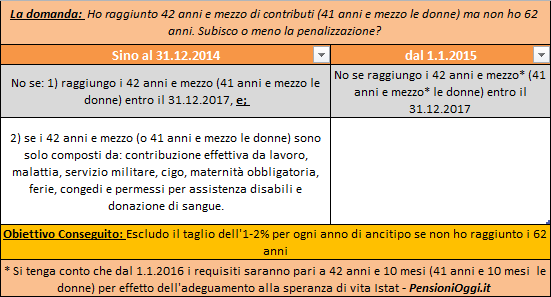

Kamsin E' fatta. L'articolo 1, comma 115 della legge di stabilità 2015, approvata ieri in via definitiva dalla Camera, porta un piccolo dono sotto l'albero per il prossimo anno per i cd. lavoratori precoci. Viene, infatti, eliminata la penalizzazione per tutti coloro che matureranno tra il 1° gennaio 2015 ed il 31 Dicembre 2017 i requisiti contributivi per accedere alla pensione anticipata (cioè 42 anni e 6 mesi di contributi e 41 anni e 6 mesi per le donne).

Una sorta di moratoria che per ora, per l'appunto, arriverà sino al 2017 ma che, probabilmente, sarà prorogata anche oltre nei prossimi anni non appena si troveranno le risorse nelle future manovre.

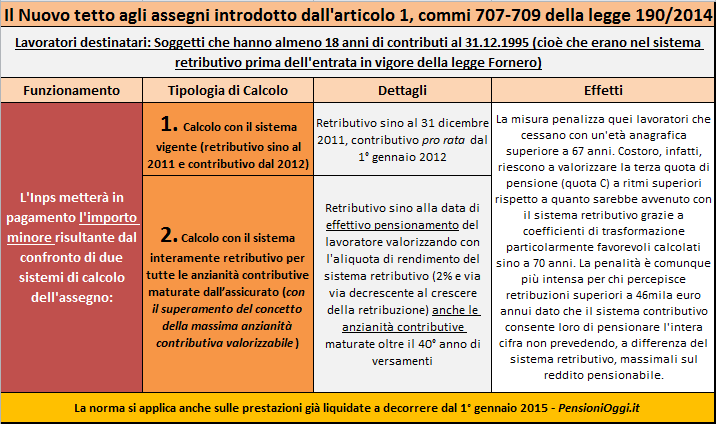

La penalizzazione di cui stiamo parlando, com'è noto, prevede un taglio dell'1% per ogni anno di anticipo sino a 60 anni e del 2% per ogni anno ulteriore rispetto all'età dei 60 anni. A conti fatti pertanto un lavoratore che ha 60 anni e decide di lasciare incorre in un taglio del 2%, taglio che sale al 4% se ha 59 anni e al 6% se ha 58 anni. Scopo della norma è, infatti, quello di incentivare il lavoratore a restare sul posto di lavoro sino, almeno, a 62 anni per limitare i costi per lo Stato.

Chi sono i beneficiari - La legge attuale prevede che le predette penalizzazioni non si applicano limitatamente a quei soggetti la cui anzianità contributiva (cioè 42 anni e mezzo o 41 anni e mezzo) sia composta da sola prestazione effettiva da lavoro (piu' alcuni, ma limitatissimi e tassativi, periodi di contribuzione figurativa: ferie, cigo, malattia, servizio di leva, congedi e permessi per l'assistenza disabili, donazione di sangue, maternità obbligatoria). Dal prossimo anno, invece, potrà essere fatta valere tutta la contribuzione, a qualsiasi titolo, accreditata.

I principali beneficiari di questa modifica sono pertanto i lavoratori che, nel corso della propria carriera contributiva, hanno avuto periodi ad esempio di disoccupazione indennizzata, mobilità, cigs, maggiorazioni contributive da amianto, da invalidità, scioperi, congedi matrimoniali, riscatto, contribuzione volontaria. Tali periodi, secondo la legislazione vigente, devono essere infatti "recuperati" con periodi lavorativi in quanto non sono utili a "depenalizzare". Ma dal 2015 anche questi periodi saranno utili a bloccare la penalizzazione.

Il vantaggio, dunque, è evidente. Si immagini, ad esempio, un lavoratore che ha 58 anni di età e 42 anni e mezzo di contributi al gennaio 2015 di cui, però, un anno di contribuzione (figurativa) da amianto. Con la legge attuale ha tre alternative: o andare in pensione nel gennaio 2015 accettando un taglio del 6% circa sull'assegno, per sempre; o lavorare almeno un anno in piu' (se ha la fortuna di avere ancora un lavoro) in modo da integrare 42 anni e mezzo di versamenti con contribuzione effettiva da lavoro ed andare in pensione senza penalizzazione; oppure, se ha perso il lavoro, attendere sino a 62 anni ed evitare, parimenti, la penalità.

Dal 2015, se l'emendamento sarà tradotto in legge, le cose si semplificano: il lavoratore potrà andare in pensione a 42 anni e 6 mesi di contributi nel gennaio 2015 senza incappare nella penalizzazione.

Cosa succede dopo il 2017 - Dal 1° gennaio 2018, salvo proroghe, il beneficio però viene meno. Per tutti. Torna il taglio dell'1% per ogni anno di anticipo sino a 60 anni e del 2% per ogni anno ulteriore rispetto all'età dei 60 anni. Quindi se, proseguendo l'esempio precedente, il nostro lavoratore raggiungerà i requisiti di 42 anni e 10 mesi (perchè dal 2016 scatta un adeguamento di 4 mesi alla speranza di vita) nel gennaio 2018 dovrà, per forza di cose, attendere i 62 anni per evitare un taglio del 6%.

La legge nulla dice, invece, per quanto riguarda i lavoratori che già hanno subìto il taglio dell'assegno, perchè hanno lasciato prima del 2015. L'Inps, tuttavia, potrebbe ammettere al ricalcolo e quindi alla depenalizzazione dell'assegno a partire dal 1° gennaio 2015 su apposita domanda dell'interessato.

Seguifb

Zedde