Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

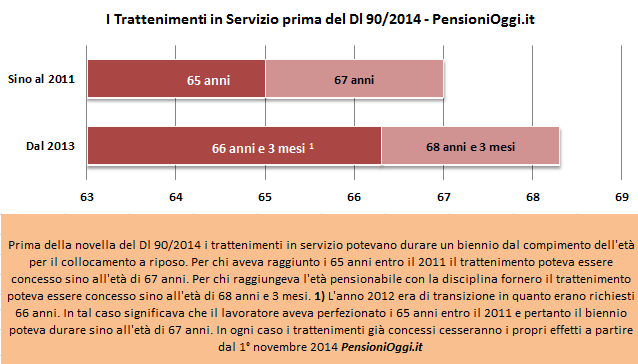

Riforma Pensioni, così cambia il trattenimento in servizio nella Pa

Domenica, 28 Settembre 2014Una norma contenuta nel decreto legge di Riforma della Pubblica Amministrazione ha abolito il trattenimento in servizio. Dal prossimo 31 Ottobre i trattenimenti già concessi cesseranno i propri effetti ed il personale dovrà essere collocato in pensione.

Kamsin I trattenimenti in servizio in essere al 25 Giugno 2014 sono fatti salvi fino al 31 ottobre 2014 (o fino alla loro scadenza, se anteriore), mentre i trattenimenti in servizio disposti ma non ancora efficaci a tale data sono revocati. E' questo quanto prevede l'articolo 1, comma 2 del Dl 90/2014 dopo il passaggio parlamentare che ha stabilizzato definitivamente la misura.

Con la modifica dunque viene meno quella possibilità che consentiva ai dipendenti pubblici, previo accoglimento della richiesta da parte dell'amministrazione di appartenenza in base alle proprie esigenze organizzative e funzionali, di restare in servizio per un biennio oltre il compimento dell'età pensionabile, cioè sino all'età di 68 anni (67 anni se è stato raggiunto un diritto a pensione prima del 2012). I lavoratori che beneficiano della proroga biennale dovranno essere obbligatoriamente collocati in pensione d'ufficio dalla Pa dal prossimo 1° Novembre, prima della scadenza del biennio in oggetto.

Un temperamento è stato confermato solo per i magistrati ordinari, amministrativi, contabili, militari. In loro favore si è previsto, per garantire la funzionalità degli uffici giudiziari, che i trattenimenti in servizio (anche quelli non ancora disposti) saranno fatti salvi fino al 31 dicembre 2015 (o fino alla loro scadenza, se anteriore). La proroga non è stata invece disposta per gli Avvocati dello Stato: anche loro dovranno lasciare entro il 31 Ottobre 2014 dopo che la Camera ha cassato la deroga che li allineava ai magistrati.

E' saltata invece la norma sul personale militare che prevedeva, dal 31 dicembre 2015, l'abrograzione del collocamento in ausiliaria e dei richiami in servizio del personale militare. In base alla soppressione, operata nel corso della conversione in legge del provvedimento, si dovrebbe ritenere che tali istituti siano rimasti intatti.

Per quanto riguarda il personale scolastico la legge ha previsto che al fine di salvaguardare la continuità didattica e di garantire l’immissione in servizio fin dal 1° settembre i trattenimenti in servizio del personale della scuola sono fatti salvi fino al 31 agosto 2014 o fino alla loro scadenza (se anteriore).

Riforma Pensioni, nella sanità il pensionamento d'ufficio scatta a 65 anni

Sfratti, dallo Stato fino a 8mila euro per i morosi incolpevoli

Venerdì, 18 Luglio 2014Gli inquilini morosi incolpevoli possono beneficiare di un contributo annuo massimo di 8mila euro per sanare la morosità incolpevole accertata. Kamsin E' quanto ha stabilito il decreto del ministero delle Infrastrutture 14 Maggio 2014 pubblicato sulla Gazzetta Ufficiale 161 del 14 luglio che ha stanziato complessivamente un plafond di 20 milioni di euro per le famiglie a rischio sfratto per il mancato pagamento dell'affitto. Le risorse del fondo possono essere utilizzate nei Comuni ad alta tensione abitativa che abbiano avviato, entro il 30 ottobre 2013, bandi o altre procedure amministrative per l'erogazione di contributi in favore in inquilini morosi incolpevoli.

Per la fruizione del beneficio i Comuni devono verificare la sussistenza di precise condizioni da parte dei richiedenti. Il fondo infatti si rivolge ai nuclei familiari che, a causa di licenziamento, riduzione dell'orario di lavoro, cassa integrazione, mancato rinnovo dei contratti a termine, cessazione di attività professionali o di impresa, malattia grave, infortunio o decesso di un componente, si trovino nella situazione di impossibilità a provvedere al pagamento del canone locativo. I Comuni dovranno pertanto accertare che i richiedenti: a) abbiano un reddito Isee non superiore a 35mila euro o reddito Isee (indicatore della situazione economica equivalente) da regolare attività lavorativa non superiore a 26mila euro; b) siano destinatari di atti di intimazione di sfratto per morosità, con citazione per la convalida; c) siano titolari di contratti di locazione registrati e risiedere in alloggi (ad eccezione delle categorie catastali A1, A8 e A9) oggetto di procedure di rilascio, da almeno un anno; d) abbiano la cittadinanza italiana o di un Paese europeo oppure essere in possesso di titolo di soggiorno; e) non siano titolari nella provincia di residenza di diritti reali su immobili fruibili e adeguati alle esigenze della famiglia.

Ai fini della graduatoria per l'attribuzione del contributo il provvedimento concede una corsia preferenziale alle famiglie in cui sia presente un componente ultrasettantenne; un minorenne; una persona con invalidità di almeno il 74% o un soggetto in carico ai servizi sociali.

Zedde

Effettua il Login per scaricare Il Dm 14 Maggio 2014

Per cortesia effettua il log- in oppure registrati per scaricare il file

Esodati, si allungano i termini per i lavoratori in mobilità

Venerdì, 18 Luglio 2014I lavoratori collocati in mobilità ordinaria a seguito di accordi governativi o non governativi, stipulati entro il 31 dicembre 2011, cessati dal rapporto di lavoro entro il 30 settembre 2012 e che perfezionano, entro il periodo di fruizione dell’indennità di mobilità, ovvero, anche mediante il versamento di contributi volontari, entro dodici mesi dalla fine della mobilità, i requisiti di pensionamento previgenti Dl 201/2011 potranno mantenere le vecchie regole pensionistiche nel limite di 5.500 unità. Kamsin E' quanto prevede l'articolo 2, comma 1, lettera a) del nuovo disegno di legge in materia di esodati (qui il testo del provvedimento) che darà il via libera ad ulteriori 32mila salvaguardie.

Per il profilo di tutela riguardante i lavoratori in mobilità la misura consentirà anche a chi non è riuscito a perfezionare entro la fine dell'indennità di mobilità un diritto a pensione con le vecchie regole la possibilità di accedere al regime derogatorio a condizione che questo sia raggiunto entro i successivi 12 mesi dal termine dell'ammortizzatore sociale attraverso il versamento dei volontari.

Pertanto, qualora il requisito contributivo non fosse perfezionato entro la mobilità i lavoratori in questione potranno procedere al versamento dei volontari in modo da perfezionarlo comunque entro i successivi 12 mesi. In tal caso il versamento potrà riguardare anche periodi eccedenti i sei mesi precedenti la domanda di autorizzazione stessa. Il versamento potrà comunque essere effettuato solo con riferimento ai dodici mesi successivi al termine di fruizione dell’indennità di mobilità. Quindi un lavoratore che abbia raggiunto, ad esempio, 39 anni e 3 mesi di contributi al termine della mobilità potrà farsi autorizzare ai volontari per versare i rimanenti 9 mesi al fine di raggiungere 40 anni di contributi ed accedere alla salvaguardia.

Zedde

Assegno al nucleo familiare, i redditi da dichiarare per il beneficio

Giovedì, 17 Luglio 2014Quando si compila la domanda per la richiesta dell'assegno al nucleo familiare è necessario inserire anche i redditi a tassazione separata indicati nel Cud che non si devono indicare nel modello 730. Kamsin I redditi da indicare, oltre a quelli assoggettati all'Irpef derivanti da lavoro dipendente e assimilati, i redditi da pensione, da prestazione, percepiti in Italia e all'estero, comprendono infatti anche gli arretrati soggetti a tassazione separata, unitamente a quelli derivanti da lavoro autonomo, da fabbricati, da terreni, concorrendo alla formazione del reddito per stabilire l'importo dell'assegno nucleo familiare.

Si dichiarano altresì i redditi esenti o soggetti a ritenute alla fonte a titolo di imposta o imposta sostitutiva, solo se superano complessivamente i 1.032,91 euro, tra cui ci sono le pensioni, gli assegni e le indennità per i non vedenti, sordomuti e invalidi civili, le pensioni sociali, gli assegni accessori per le pensioni privilegiate, nonché gli interessi bancari e postali, i premi del Lotto e dei concorsi pronostici, le rendite da buoni del tesoro.

Non vengono dichiarati, invece, secondo l'Inps i trattamenti di famiglia dovuti per legge, gli arretrati di prestazioni di integrazione salariale riferiti ad anni precedenti a quello di erogazione, l'indennità di trasferta per la parte non soggetta a imposizione fiscale, il trattamento di fine rapporto (Tfr), l'anticipazione sul Tfr, le pensioni di guerra, le rendite vitalizie Inail, le pensioni tabellari corrisposte ai militari di leva vittime di infortunio, le indennità di accompagnamento agli invalidi civili ai ciechi assoluti, ai minori invalidi non deambulanti, le pensioni di inabilità, l'indennità di frequenza ai minori mutilati e invalidi civili, le indennità di comunicazione per i sordi prelinguali, l'indennità peri ciechi parziali, l'indennizzo per danni irreversibili da vaccinazioni obbligatorie, da trasfusioni e somministrazione di emoderivati.

Zedde

Pensioni, Domani l'emendamento per i quota 96 nel Dl sulla Pa

Giovedì, 10 Luglio 2014Domani sarà la giornata chiave per conoscere il destino dei quota 96 della scuola. Il termine per presentare le proposte di modifica al decreto legge sulla riforma della pubblica amministrazione scadrà infatti domani. Kamsin Tutti i capigruppo della commissione bilancio hanno già annunciato che presenteranno una proposta di modifica per mandare in pensione entro settembre 4 mila professori prossimi alla pensione rimasti intrappolati dalle norme della legge Fornero. Si tratta, come già anticipato su Pensioni Oggi nei giorni scorsi, del personale docente che ha maturato un diritto a pensione secondo la vecchia disciplina entro il 31 agosto 2012, termine dell'anno scolastico 2011/2012. Personale che pertanto potrà beneficiare delle vecchie regole di pensionamento ed accedere al trattamento pensionistico già a partire dal prossimo 1° settembre, in deroga alla disciplina vigente, previa presentazione di apposita istanza presso l'Inps.

In salita invece le istanze dei 9000 macchinisti dei treni che cercano una sponda parlamentare per riportare a 58 anni l'età di pensionamento salita a 66 anni.

Intanto ieri la conferenza dei capigruppo ha deciso di rimandare l'approdo in aula del provvedimento, inizialmente previsto per il 14 luglio, al 22 luglio. Il decreto deve essere convertito in legge entro il 23 agosto, pena la sua decadenza. E' probabile che una volta modificato alla Camera venga poi blindato al Senato.

Zedde