Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Dichiarazioni dei redditi, le spese per i test d'ingresso sono detraibili

Lunedì, 26 Maggio 2014Le spese per i test di accesso alle università sono detraibili ai fini irpef. Si può usufruire del bonus mobili anche pagando la fattura con il bancomat o la carta di credito mentre è possibile pagare il canone di locazione anche in contanti versando l’importo dovuto su una carta di credito del locatario. Può fare il modello 730 anche il contribuente senza sostituto d’imposta che ha percepito nel 2013 compensi per lavori socialmente utili.

{div class:article-banner-left}{/div}

Sono le principali risposte date dall’Agenzia delle entrate alle domande degli utenti pubblicate nei giorni scorsi con l'avvicinarsi delle scadenze fiscali.

Tra le più importanti precisazioni fornite dalle Entrate figura l’apertura alla possibilità di scaricare dall’irpef le spese per la partecipazione alle prove di accesso ai corsi universitari nella misura del 19% dell’importo sostenuto. Dopo aver più volte chiarito che per fruire del c.d. bonus arredi non è vincolante il pagamento del fornitore tramite bonifico bancario, l’Agenzia delle entrate risponde poi favorevolmente a un quesito con il quale si chiedeva la possibilità di pagare le fatture di acquisto attraverso il bancomat o la carta di credito. Per questi tipi di pagamento la data di pagamento utile ai fini della detrazione è individuata nel giorno di utilizzo della carta di credito o di debito da parte del titolare e non nel giorno di addebito sul conto corrente del titolare stesso.

Le Entrate hanno anche precisato che il canone di locazione potrà essere corrisposto al locatore anche tramite il versamento su una carta prepagata allo stesso intestata (tipo PostePay o simili). I pagamenti di somme inferiore a 1.000 euro possono essere effettuati anche in contanti ma è però necessaria una prova documentale da cui emerga che il trasferimento di contanti è giustificato dal pagamento del canone di locazione. Per quanto riguarda invece l'attestato di prestazione energetica nei contratti di locazione abitativa l’Agenzia delle entrate ha chiarito che non è necessario allegare al contratto stesso l’attestazione di prestazione energetica dell’edificio (c.d. Ape). È tuttavia necessario inserire nel contratto una clausola con la quale il conduttore dichiara di aver ricevuto le informazioni e la documentazione, comprensiva dell’attestato, relativa alla suddetta attestazione.

Per quanto riguarda il modello 730 l'agenzia precisa che possono farvi ricorso anche i contribuenti che nel 2014 non hanno un sostituto d’imposta ma che nel 2013 hanno percepito somme per lavori socialmente utili. In casi del genere si potrà utilizzare il modello 730 anche in assenza del sostituto d’imposta presentando il modello a un Caf o a un professionista abilitato e indicando nella casella «730 senza sostituto» del frontespizio la lettera «A» e barrando nel riquadro «Dati del sostituto d’imposta che effettuerà il conguaglio» la casella «Mod. 730 dipendenti senza sostituto». Chiarita anche la collocazione all’interno del modello 730/2014 del contributo di solidarietà di cui all’articolo 2, comma 2, del dl n. 138/2011, che deve essere indicato nella Sezione V, rigo C14.

Bonus mobili, no al beneficio sugli interventi di riqualificazione energetica

Lunedì, 26 Maggio 2014Salve, volevo sapere se è possibile fruire del bonus mobili per gli interventi di riqualificazione energetica che ho eseguito nel mio appartamento. Lucio

{div class:article-banner-left}{/div}

La risposta è negativa. Attualmente chi sostiene spese per la riqualificazione energetica degli edifici con relativa detrazione dall'IRPEF pari al 65% non può usufruire della detrazione per mobili ed elettrodomestici. Secondo infatti quanto precisato dalla circolare delle Entrate 11/E/2014 gli interventi finalizzati al risparmio energetico, che beneficiano della maggiore detrazione del 65%, non possono costituire presupposto per fruire della detrazione per l’acquisto di mobili e di grandi elettrodomestici".

Anche nella circolare n.29 del 2013 era stato precisato che “i soggetti che possono avvalersi del beneficio fiscale sono i contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio di cui all’art. 16-bis con la maggiore aliquota del 50% e con il maggior limite di 96.000 euro di spese ammissibili”.

Invia una DomandaOgni giorno la consulenza ai lettori. Inviare un quesito e' semplice e gratuito. Se sei già registrato esegui il log- in oppure registrati ora e poi clicca il pulsante in basso. Invia il tuo Quesito! |

Newsletter |

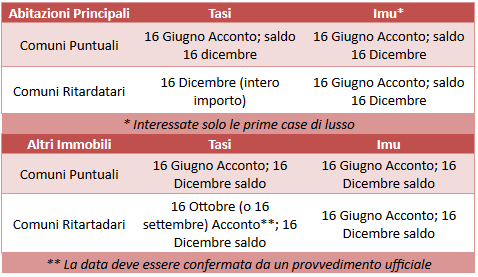

Tasi 2014, l'acconto si verserà ad Ottobre per le seconde case

Domenica, 25 Maggio 2014La data chiave sarà il 16 ottobre, anche se serve ancora una conferma ufficiale da parte del governo. Conferma che non c'è stata nel Consiglio dei ministri che si è tenuto questa settimana, causa la tornata elettorale di oggi.

{div class:article-banner-left}{/div}

Sarà molto probabilmente questa la nuova data per gli acconti della Tasi su seconde case, negozi, capannoni, alberghi, uffici (cioè tutti gli immobili diversi dalle abitazioni principali) nei Comuni che non hanno approvato le aliquote entro venerdì scorso.

Il 16 Ottobre si verserà l'acconto e il 16 Dicembre il saldo. Non cambieranno invece le regole sulle abitazioni principali che pagheranno, nei Comuni "senza delibera", la Tasi sull'abitazione principale tutta al 16 dicembre, assieme al saldo sugli altri immobili e sull'Imu.

E' quanto ha affermato il Presidente del Consiglio Matteo Renzi nel corso della conferenza stampa che ha fatto il punto sui primi 80 giorni di governo dopo aver raggiunto un accordo "verbale" con il presidente dell'Anci Piero Fassino che era stato proprio il primo ad aver sdoganato la data del 16 ottobre.

Renzi esclude un rinvio generalizzato, esteso cioè a tutti i contribuenti, anche dove le delibere sono già state votate: "il governo non ha previsto nessun tipo di rinvio, ma ha solo consentito di andare a ottobre ai comuni che vogliono evitare di scegliere l'aliquota per motivi elettorali e per aspettare i nuovi sindaci".

Art bonus, dal governo via libera al decreto legge sul mecenatismo culturale

Sabato, 24 Maggio 2014Credito di imposta al 65% per gli anni 2014 e 2015 e al 50% per il 2016. Il Decreto Legge per la tutela del Patrimonio Culturale, lo Sviluppo della Cultura e il Rilancio del Turismo, è stato approvato dal Consiglio dei Ministri e contiene importanti misure per favorire il Mecenatismo Culturale (si tratta del cd. Art Bonus, il progetto Grande Pompei - la Reggia di Caserta e le Fondazioni liriche.

{div class:article-banner-left}{/div}

Inoltre al fine di attrarre investimenti esteri in Italia nel Settore della Produzione Cinematografica, il Cdm ha innalzato da 5 a 10 milioni di euro il limite massimo del credito d’imposta per le Imprese di Produzione Esecutiva e le Industrie Tecniche che realizzano in Italia, utilizzando mano d'opera italiana, film o parti di film stranieri.

Il Decreto in pratica, "rivoluziona" il rapporto tra il pubblico e il privato nel mondo della cultura. La prima norma del provvedimento, spiega ancora Franceschini, è "l'art bonus (il riferimento è all'ecobonus): oggi abbiamo un sistema di incentivi fiscali per le donazioni quasi nullo, ebbene adesso ci mettiamo a fianco della Francia con sistema di incentivi fiscali a favore del mecenatismo". Inoltre è previsto un bonus fiscale del 30% per la digitalizzazione delle imprese ricettive e per il restauro degli alberghi fino a tre stelle.

Il DL prevede anche misure per la tutela dell'Area Archeologica di Pompei, come l'assunzione di 20 progettisti a tempo determinato e innalza da cinque a dieci milioni il "tax credit cinema"; "Il limite di 5 milioni - chiarisce Franceschini - ha impedito alle grandi Produzioni Straniere di venire nel nostro Paese, lo alziamo a dieci milioni per ogni Impresa, per attrarre quelle Produzioni con un vantaggio fiscale".

Inoltre sarà rivoluzionata anche l'Enit, l'Agenzia Nazionale del Turismo: "L'Enit oggi è inadeguata per le esigenze del Turismo Italiano. Abbiamo previsto un commissario che procederà alla liquidazione di Promuovi Italia e riorganizzerà l'Enit per creare uno strumento di promozione turistica adeguato e efficiente". Commissario in arrivo anche per la Reggia di Caserta: "La Reggia di Caserta è per il 20% struttura museale e per il restante 80% occupato da altre funzioni, prevediamo la nomina di un commissario per affrontare la situazione".

Quanto all'equiparazione dell'Iva fra libri ed e-book, il Ministro della Cultura assicura che la questione verrà affrontata in sede Ue, durante il semestre italiano di presidenza, le norme infatti ancora non ci sono; nei giorni scorsi erano circolate alcune bozze del DL Cultura che comprendevano invece questo provvedimento. "Attualmente l'Iva sui libri è al 4% mentre gli e-book pagano il 22% perché la Normativa Europea non prevede aliquote intermedie - dice Franceschini - abbiamo valutato l'impossibilità di portare tutto al 4% e una riduzione al 10% farebbe scattare il procedimento d'infrazione Ue. La Francia ha abbassato al 7% e sono finiti volutamente in procedura d'infrazione. La provocazione francese c'è già stata e ci aiuterà a porre la questione sul tavolo Europeo".

E' previsto inoltre un Credito d'Imposta del 30% per le spese sostenute dal sistema delle Strutture Ricettive per la loro Digitalizzazione. "Abbiamo purtroppo un ritardo da colmare; questa misura consentirà agli alberghi con l'offerta online di avere un incentivo per la loro digitalizzazione", ha detto il Ministro Franceschini.

Decreto Casa, la cedolare secca passa al 10%

Giovedì, 22 Maggio 2014Dopo il voto della Camera è diventato definitivamente legge il decreto su emergenza abitativa e mercato delle costruzioni approvato dal governo alla fine di marzo. Il sostegno alle locazioni è uno degli obiettivi principali del provvedimento voluto dal ministro delle Infrastrutture Lupi: viene perseguito con diversi interventi. Da una parte c'è un incremento degli stanziamenti: 100 milioni in più per il Fondo nazionale dedicato a questa finalità e di 225,92 quello destinato in particolare agli inquilini morosi incolpevoli.

{div class:article-banner-left}{/div}

Alcune novità importanti anche per i proprietari. Viene resa definitiva la discesa al 10 per cento dell'aliquota della tassazione sostitutiva sui redditi da locazione in caso di contratti a canone concordato, nelle aree ad alta densità abitativa: la novità si applicherà per il quadriennio 2014-2017. C'è poi la stretta sulle occupazioni, uno dei punti più contestati dai movimenti di protesta. Chiunque occupi abusivamente un immobile non potrà chiedere né di avere la residenza in quello stabile e nemmeno l'allacciamento di utenze pubbliche quali acqua elettricità e gas. Qualora ciò invece avvenga, i relativi atti saranno comunque nulli per legge. Inoltre agli occupanti di alloggi di edilizia residenziale pubblica sarà preclusa la partecipazione alle procedure di assegnazione di case di questo tipo.

Sempre sull'edilizia residenziale pubblica, il decreto rilancia un programma di recupero e razionalizzazione dei relativi alloggi, mettendo sul piatto 500 milioni. Altri 67,9 milioni dovrebbero invece servire per il recupero di alloggi da assegnare agli inquilini delle categorie meno abbienti, che abbiano avuto un provvedimento di sospensione degli sfratti. Su questo fronte sono previste agevolazioni anche per le imprese: in particolare i redditi che derivano dalla locazione di alloggi sociali, di nuova costruzione oppure che abbiano ricevuto interventi di manutenzione e di recupero, non concorreranno alla formazione del reddito d'impresa ai fini dell'Ires né alla formazione del valore della produzione ai fini dell'Irap.