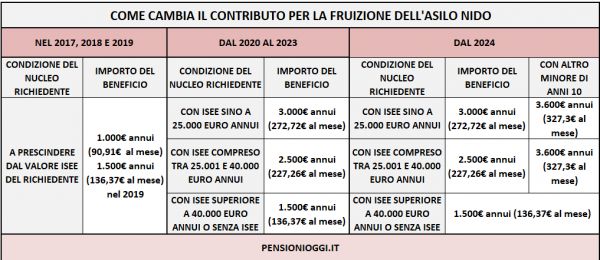

Come noto l’art. 1, comma 355, della L. n. 232/2016, ha introdotto con riferimento ai nati a decorrere dal 1° gennaio 2016, un contributo annuo a partire dal 2017 di 1.000 euro su base annua e parametrato a undici mensilità per il pagamento di rette relative alla frequenza di asili nido pubblici e privati. La recente legge di bilancio, peraltro, ha innalzato l'importo del bonus dal 1° gennaio 2019 in misura pari a 1.500 euro annui.

La misura è parzialmente sovrapposta a quanto previsto dall’articolo 1, comma 190, della legge 28 dicembre 2015, n. 208 (legge di Stabilità 2016) con la quale il legislatore - con l'obiettivo di rilanciare le misure di welfare aziendale - ha disposto l'esenzione fiscale, tra l'altro, delle somme, dei servizi e delle prestazioni erogati dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione da parte dei loro familiari dei servizi di educazione e istruzione anche in età prescolare, compresi i servizi integrativi e di mensa ad essi connessi, nonché per la frequenza di ludoteche e di centri estivi e invernali e per borse di studio a favore dei medesimi familiari.

Il regime fiscale agevolato opera sia nell’ipotesi in cui il datore di lavoro eroghi direttamente le somme ai dipendenti, sia nel caso in cui egli rimborsi l’onere sostenuto dai dipendenti, sempreché il datore di lavoro acquisisca e conservi la documentazione comprovante l’utilizzo delle somme da parte del dipendente coerentemente con le finalità per le quali sono state corrisposte.

Esenzione fiscale ammessa solo per la quota eccedente

In virtu' della possibilità di cumulare le due misure all'Agenzia era stato domandato se il regime fiscale agevolato potesse operare sulle somme corrisposte dal datore di lavoro ai dipendenti per la parte di spesa non coperta dal contributo statale (pari a 1000 euro annui, elevati a 1.500 dal 2019). Ebbene secondo l'Agenzia la risposta è positiva. In tale fattispecie - precisa il documento - la non concorrenza al reddito di lavoro dipendente ai fini fiscali, opererà solo sulla differenza tra l’importo del rimborso erogato datore di lavoro e quello relativo al contributo erogato dall’INPS.Solo in tale ipotesi, infatti, le somme erogate dal datore di lavoro rispondono alla finalità di eduzione e istruzione e le spese per la frequenza dell’asilo nido risultano effettivamente rimaste a carico del lavoratore. Alla medesima conclusione, precisa infine l'Agenzia, si perviene anche qualora il rimborso delle spese per la frequenza dell’asilo nido è corrisposto in sostituzione del premio di risultato, erogato ai sensi dell’art. 1, commi 182-189, della legge n. 208 del 2015 (legge Stabilità 2016). In tali ipotesi, pertanto, il genitore potrà