Il buono nido copre anche le spese sostenute dalle famiglie per la fruizione di sezioni primavera, gli spazi gioco (es. ludoteche e baby parking) e i servizi educativi al domicilio. Lo rende noto, tra l’altro, l’Inps nella Circolare n. 123/2025 in cui spiega gli effetti della norma di interpretazione autentica di cui all’articolo 6-bis del dl n. 95/2025 convertito con legge n. 118/2025. Inoltre dal 1° gennaio 2026 le domande presentate ed accolte dall’Inps saranno valide anche per gli anni successivi fermo restando che il genitore dovrà «»prenotare le risorse.

Il Buono Nido

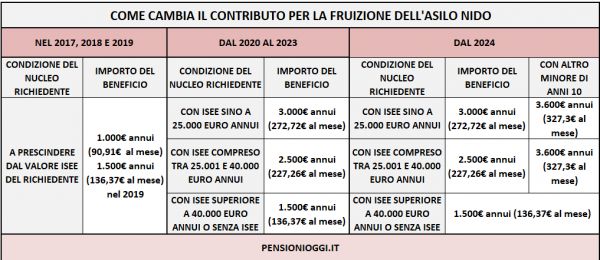

Come noto la legge n. 232/2016 e successive modifiche ha istituito un contributo economico, graduato in funzione dell’ISEE, per la fruizione degli asili nido pubblici o privati autorizzati. Dopo le modifiche della legge di bilancio 2025 l’entità del contributo dipende (anche) dalla data di nascita del bimbo. In particolare:

- bambini nati prima del 1° gennaio 2024:

- 3.000 euro (10 rate da 272,73 euro e una da 272,70 euro), nell’ipotesi di Isee minorenni fino a 25.000,99 euro

- 2.500 euro (10 rate da 227,27 euro e una da 227,30 euro) con Isee minorenni da 25.001 a 40.000 euro

- 1.500 euro (10 rate da 136,37 euro e una da 136,30 euro) nei casi di Isee minorenni non presente, difforme, discordante, non calcolabile o superiore alla soglia di 40.000 euro

- bambini nati dal 1° gennaio 2024:

- 3.600 euro (10 rate da 327,27 euro e una da 327,30 euro), nell’ipotesi di Isee minorenni minore o uguale a 40.000 euro

- 1.500 euro (10 rate da 136,37 euro e una da 136,30 euro) con Isee minorenni non presente, difforme, discordante, non calcolabile o superiore alla soglia di 40.000 euro

Le strutture ammesse

L’Inps con Circolare n. 60/2025 ha chiarito che per «asili nido pubblici» si intendono le strutture educative gestite da amministrazioni pubbliche, destinate ai bambini fino al compimento dei tre anni di età, disciplinata dal legislatore nazionale, regionale e locale che definisce i principi generali e le modalità di gestione, ammissione e funzionamento delle strutture.

Per «asili nido privati autorizzati» si intendono le strutture in possesso dell’autorizzazione all’apertura e al funzionamento da parte della Regione o Ente locale competente, a seguito della verifica del rispetto di tutti i requisiti tecnico-strutturali, igienico-sanitari, pedagogici e di qualità, previsti dalle vigenti normative nazionali e locali, ai fini dello svolgimento del servizio educativo di asilo nido.

La struttura, inoltre, deve essere in possesso del provvedimento di autorizzazione rilasciato dell’Ente locale competente alla verifica degli elementi necessari allo svolgimento del servizio educativo, quali la presenza del progetto pedagogico ed educativo, la connotazione degli ambienti riservati ai vari servizi (ad esempio, standard dimensionali e organizzativi, il rapporto tra numero di bambini ed educatori ecc.), a prescindere quindi dalla mera denominazione della struttura.

Sono escluse dal rimborso le spese sostenute per i servizi all’infanzia integrativi o sostitutivi di quelli forniti dagli asili nido (ad esempio, ludoteche, spazi gioco, spazi baby, pre-scuola, postscuola, campi estivi, baby parking, ecc.) per i quali i regolamenti degli Enti locali prevedono requisiti strutturali e gestionali semplificati, orari ridotti e autorizzazioni differenti rispetto a quelli individuati per gli asili nido.

L'ampliamento

Come anticipato l’articolo 6-bis del dl n. 95/2025 convertito con legge n. 118/2025, in vigore dallo scorso 10 agosto 2025, contiene una norma di interpretazione autentica (quindi con efficacia retroattiva) circa la definizione degli asili nido. La disposizione da ultimo richiamata precisa che per frequenza di asili nido pubblici e privati si intendono i servizi educativi per l'infanzia di cui all'articolo 2, comma 3, lettere a), b) e c), numeri 1) e 3), del decreto-legislativo n. 65 del 2017, pubblici e privati in possesso di titolo abilitativo all'esercizio dell'attività.

L’Inps, pertanto, spiega che rientrano nell’agevolazione le spese sostenute per la fruizione:

- dei nidi e micronidi, che accolgono le bambine e i bambini tra tre e trentasei mesi di età. Presentano modalità organizzative e di funzionamento diversificate in relazione ai tempi di apertura del servizio e alla loro capacità ricettiva, assicurando il pasto e il riposo e operano in continuità con la scuola dell'infanzia;

- delle sezioni primavera, che accolgono bambine e bambini tra ventiquattro e trentasei mesi di età e favoriscono la continuità del percorso educativo da zero a sei anni di età. Esse rispondono a specifiche funzioni di cura, educazione e istruzione con modalità adeguate ai tempi e agli stili di sviluppo e di apprendimento delle bambine e dei bambini nella fascia di età considerata. Esse sono aggregate, di norma, alle scuole per l'infanzia statali o paritarie o inserite nei Poli per l'infanzia;

- dei servizi integrativi che concorrono all'educazione e alla cura delle bambine e dei bambini e soddisfano i bisogni delle famiglie in modo flessibile e diversificato sotto il profilo strutturale ed organizzativo. Essi si distinguono in:

-

- spazi gioco, che accolgono bambine e bambini da dodici a trentasei mesi di età affidati a uno o più educatori in modo continuativo in un ambiente organizzato con finalità educative, di cura e di socializzazione, non prevedono il servizio di mensa e consentono una frequenza flessibile, per un massimo di cinque ore giornaliere;

- servizi educativi in contesto domiciliare, comunque denominati e gestiti, che accolgono bambine e bambini da tre a trentasei mesi e concorrono con le famiglie alla loro educazione e cura. Essi sono caratterizzati dal numero ridotto di bambini affidati a uno o più educatori in modo continuativo.

Di converso il contributo non può essere fruito per l'ipotesi contemplata al numero 2) della lettera c) dell’articolo 2, comma 3 del dlgs n. 65/2017 cioè per i «centri per bambini e famiglie, che accolgono bambine e bambini dai primi mesi di vita insieme a un adulto accompagnatore, offrono un contesto qualificato per esperienze di socializzazione, apprendimento e gioco e momenti di comunicazione e incontro per gli adulti sui temi dell'educazione e della genitorialità, non prevedono il servizio di mensa e consentono una frequenza flessibile.».

Nei casi in cui la struttura non sia indicata negli elenchi regionali, o in caso di dubbi sulla tipologia dei servizi forniti e sulla durata della validità dell’abilitazione, l’Inps richiederà all’ente competente territorialmente di attestare la tipologia dei servizi educativi specificandone la tipologia tra quelle previste dall’articolo 2, comma 3, lettera a), b) e c), numeri 1 e 3, del decreto legislativo n. 65/2017 e il periodo di validità dell’abilitazione.

Sono, quindi, escluse dal rimborso le spese sostenute per i servizi diversi da quelli educativi o per la frequenza di strutture che erogano servizi diversi da quelli indicati dall’articolo 6-bis del decreto-legge n. 95/2025 (ad esempio, servizi ricreativi, servizi pre-scuola, post-scuola, frequenza di centri per bambini e famiglie, che accolgono bambine e bambini dai primi mesi di vita insieme a un adulto accompagnatore). L’Inps spiega, infine, che ai fini dell’erogazione del contributo in tutti i casi in cui viene rilasciata una ricevuta, nella medesima o in apposita dichiarazione del rappresentante legale della struttura, deve essere indicata la normativa in base alla quale la struttura può non emettere fattura.

Ultrattività delle domande

Il legislatore ha previsto, inoltre che, a decorrere dal 1° gennaio 2026, la domanda per accedere al buono nido presentata dal genitore, se accolta, produce effetti anche per gli anni successivi previa verifica dei requisiti e prenotazione delle mensilità per ciascun anno solare. Ciò significa, spiega l’Inps, che le domande presentate a decorrere dal 1° gennaio 2026 – sia nella forma del contributo asilo nido che per le forme di supporto presso la propria abitazione - producono effetti per l’anno solare di riferimento e per gli anni successivi fino al mese di agosto dell’anno del compimento dei 3 anni di età del bambino, fermo restando la permanenza degli altri requisiti.

Attenzione: negli anni solari successivi a quello di presentazione della domanda, il genitore dovrà comunque accedere al servizio per prenotare le risorse finanziarie relative al nuovo anno. Potrà farlo indicando le mensilità per le quali si chiede il contributo, massimo undici mesi, e allegando la documentazione comprovante il pagamento di almeno una retta relativa a uno dei mesi per i quali si richiede il beneficio. Nel caso dei soli asili nido pubblici che prevedono il pagamento delle rette posticipato rispetto al periodo di frequenza, per la prenotazione delle risorse è possibile allegare la documentazione da cui risulti l’iscrizione o l’avvenuto inserimento in graduatoria del bambino.

Se il contributo è richiesto per le forme di supporto presso la propria abitazione occorre indicare l’ulteriore annualità per la quale chiede il contributo e allegare un’attestazione, rilasciata da un pediatra di libera scelta, che dichiari l’impossibilità del bambino a frequentare le strutture educative per la prima infanzia, per l’intero anno solare, in ragione di una grave patologia cronica.

Documenti: Circolare Inps 123/2025