Il Buono per la fruizione degli asili nido

Come noto il legislatore negli ultimi anni ha introdotto nel nostro ordinamento un ulteriore contributo economico per il sostegno alla genitorialità. L'articolo 1, co. 355 della legge 232/2016 ed il successivo DPCM 17 Febbraio 2017 (GU numero 90 del 18 Aprile 2017) ha previsto, nello specifico, la corresponsione di un contributo economico su base annua, erogato con cadenza mensile per undici mesi, per il pagamento di rette relative alla frequenza di asili nido pubblici e privati, nonché per l'introduzione di forme di supporto presso la propria abitazione in favore dei bambini al di sotto dei tre anni, affetti da gravi patologie croniche.

Destinatari

Il contributo spetta al genitore di minore nato o adottato dal 1° gennaio 2016 a condizione che il genitore risulti: a) residente in Italia; b) sia cittadino italiano, oppure di uno Stato dell’Unione Europea oppure, sia cittadino di Stati extracomunitari in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo. Ai fini del beneficio ai cittadini italiani sono equiparati i cittadini stranieri aventi lo status di rifugiato politico o lo status di protezione sussidiaria.

Misura

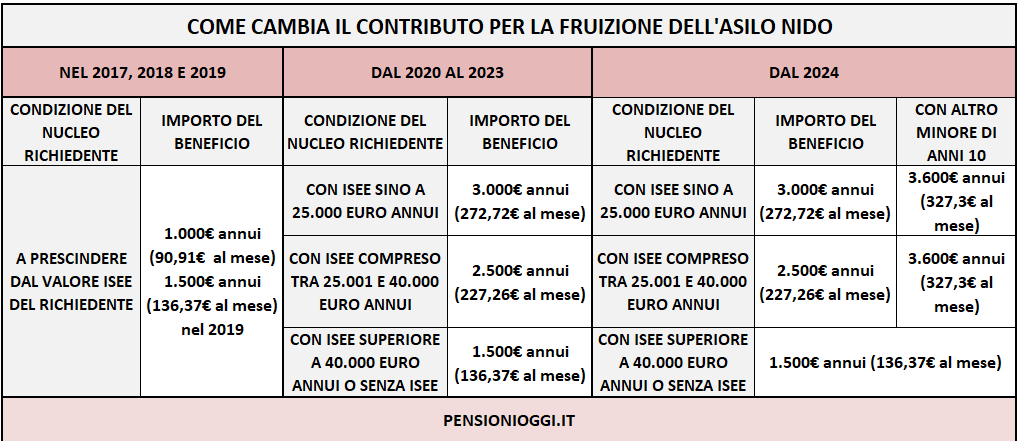

Il contributo viene corrisposto dall'INPS a partire dal 1° gennaio 2017 direttamente al genitore richiedente, previa presentazione di idonea documentazione attestante l'iscrizione a strutture pubbliche o private ed il relativo pagamento della retta. Originariamente l'importo era pari a 1.000 euro annui (90,91€ al mese) a prescindere dall'ISEE del nucleo familiare richiedente; successivamente l'articolo 1, co. 488 della legge 145/2018 ha innalzato il predetto contributo dal 1° gennaio 2019 a 1.500 euro annui; da ultimo l'articolo 1, co. 343 della legge 160/2019 (legge di bilancio per il 2020) è nuovamente intervenuto sulla normativa rimodulando il beneficio in base a diverse soglie ISEE dal 1° gennaio 2020.

Attualmente il beneficio è pari: a 1.500 euro annui (136,37 euro al mese) per i nuclei familiari con ISEE minorenni superiore a 40.000 euro; a 2.500 euro annui (227,27 euro al mese) per i nuclei familiari con un ISEE minorenni da 25.001 euro a 40.000 euro; a 3.000 euro annui (272,72 euro al mese) per i nuclei familiari con un valore ISEE minorenni fino a 25.000 euro. La disposizione da ultimo richiamata ha previsto che il beneficio sia corrisposto anche nel 2021 fermo restando la possibilità che dal 2022 sia rideterminato con apposito Dpcm.

Il contributo mensile non può eccedere la spesa sostenuta per il pagamento della singola retta ed è cumulabile in presenza di due o più figli. La domanda per il buono si presenta online tramite il portale istituzionale INPS oppure rivolgendosi ad un patronato.

Contributo per l'assistenza

Per i bimbi al di sotto dei tre anni affetti da patologie croniche e che, pertanto, non possono frequentare l'asilo il bonus viene erogato con le medesime modalità ma in misura piena ed in un'unica soluzione previa presentazione da parte del genitore di un'attestazione rilasciata dal pediatra di libera scelta, sulla scorta di idonea documentazione, che attesti, per l'intero anno di riferimento, l'impossibilita' del bambino di frequentare gli asili nido in ragione di una grave patologia cronica.

Incompatibilità

Il bonus non può essere fruito contestualmente con l'erogazione del voucher baby-sitting, che tuttavia non è stata prorogato oltre il 31 dicembre 2018 dato che le due misure intendono tutelare, seppur con modalità differente, un medesimo interesse (la cumulabilità era invece ammessa ove il buono nido sia erogato per garantire l'assistenza al domicilio dei bimbi affetti da patologie croniche). Il buono nido non è cumulabile, pertanto, neanche con la detrazione fiscale del 19% sul totale delle spese annue documentate di iscrizione in asili nido sostenute dai genitori fino ad un massimo di 632 euro (con una detrazione massima pari a 120 euro per ciascuna dichiarazione dei redditi nel triennio di usufruibilità del beneficio) come prevista inizialmente dall’art. 1, co. 335 della legge finanziaria 2006, successivamente prorogata con riferimento ai successivi periodi di imposta. La misura risulta, invero, pienamente cumulabile con il bonus bebè e con l'assegno unico (a partire dal 1° marzo 2022).

Documenti: DPCM 17 Febbraio 2017; Circolare Inps 88/2017; Circolare Inps 14/2018; Circolare Inps 14/2019; Circolare Inps 27/2020; Messaggio Inps 802/2021