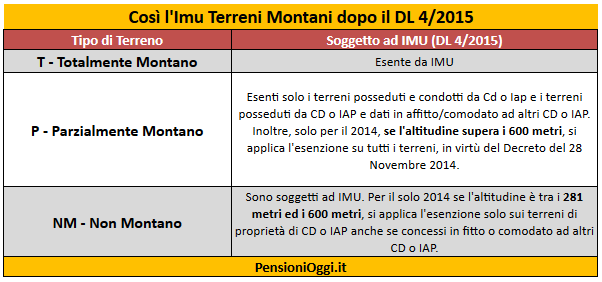

Il decreto legge 4/2015 esenta dal pagamento dell'imposta tutti i comuni montani e, nei comuni parzialmente montani, vengono esentati tutti i terreni di proprietà o in affitto a imprenditori agricoli professionali e coltivatori diretti. Questo allarga la platea dei comuni esenti a 3456 (prima erano 1498); 655 i comuni parzialmente esenti.

Kamsin Alla fine, quando mancavano tre giorni alla scadenza del pagamento dell’Imu agricola, il governo ha varato, in un consiglio dei ministri straordinario, il decreto legge 4/2015 che rivede i contestati criteri altimetrici per il pagamento dei comuni montani introdotti con decreto interministeriale il 28 novembre scorso.

Insomma a poco più di 10 giorni dalla scadenza dei pagamenti, che il citato decreto ha prorogato al prossimo 10 febbraio, sono state riscritte le regole per il 2014 e per l'anno in corso, riconoscendo l'esenzione per tutti i terreni ubicati nei comuni montani, sia agricoli che incolti, e limitando il beneficio ai coltivatori diretti e imprenditori agricoli per quelli situati nei comuni parzialmente montani, indicati in un elenco predisposto dall'Istituto nazionale di statistica (Istat: http://www.istat.it/it/archivio/6789). In pratica sono stati ripristinati i vecchi criteri già utilizzati nell'elenco allegato alla Circolare n. 9 del 14 giugno 1993, ma facendo riferimento alla lista Istat aggiornata.

Non solo. Dell'agevolazione, poi, fruiscono, ma per il solo 2014, anche coloro che non hanno i requisiti fissati dal nuovo dl 4/2015, sempre che risultavano esenti in base alle vecchie regole dettate dal decreto ministeriale del 28 novembre scorso. Partendo da quest'ultima previsione risulta evidente che il legislatore, giustamente, non poteva con effetto retroattivo disconoscere i benefici per l'anno precedente a coloro che fossero in possesso dei requisiti, e per i quali l'esenzione si poteva considerare oramai un diritto acquisito.

La Salvaguardia. Per il 2014, come anticipato, c'è una sorta di clausola di salvaguardia. L'Imu, infatti, non è comunque dovuta per quei terreni che erano esenti in virtù del Dm 28 novembre 2014 e che, invece, ora risultano imponibili per effetto dell'applicazione dei nuovi criteri di cui al Dl 4/2015. Tenendo conto di tale eccezione, tutti quei comuni, ritenuti, in base ai vecchi criteri, esenti sempre, saranno tassati dal 2015 con i nuovi criteri, se condotti e posseduti da contribuenti che non hanno la qualifica di coltivatore diretto o imprenditore agricolo professionale iscritto nella previdenza agricola. Per questi comuni scatterà però la clausola di salvaguardia nel 2014 e, pertanto, saranno considerati in via eccezionale esenti da Imu, nulla dovranno versare il prossimo 10 febbraio 2015, mentre dal 2015 occorrerà verificare la qualifica soggettiva di chi li possiede e conduce procedendo all'eventuale versamento alle consuete scadenze di giugno e dicembre 2015.

Il calcolo dell'Imposta. Per i terreni agricoli soggetti all'Imu relativa al 2014, l'imposta va determinata nel seguente modo: si parte dal reddito dominicale, si rivaluta del 25% e al risultato si applica poi il coefficiente 135 se il proprietario non ha la qualifica di coltivatore diretto o imprenditore agricolo professionale. Si applicherà, invece, il coefficiente 75 nel caso di proprietari in possesso di queste qualifiche. Infine si applica l'aliquota deliberata dal comune o in mancanza quella del 7,6 per mille

seguifb

Zedde