L'Imu non sarà comunque dovuta, per il solo 2014, per quei terreni che erano esenti in virtù del Dm 28 novembre 2014 e che, invece, ora risultano imponibili per effetto dell'applicazione dei nuovi criteri di cui al Dl 4/2015.

Kamsin Come noto il Consiglio dei ministri del 23 gennaio 2015 ha dato il via libera al decreto legge (Dl 4/2015) che introduce i nuovi criteri per la tassazione Imu dei terreni montani. Il provvedimento governativo stabilisce, in sintesi, che le nuove regole saranno applicabili anche per il 2014 e dispone la proroga del termine per il pagamento alla data del 10 febbraio 2015.

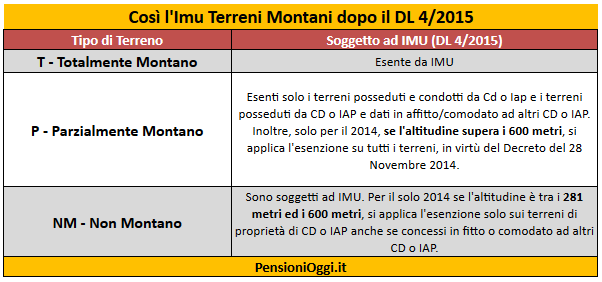

Per fare il punto della situazione occorre partire dal dm del 28 novembre 2014 che, in materia di Imu dovuta sui terreni agricoli, aveva disposto che: 1) sono soggetti al pagamento dell’Imu tutti i terreni agricoli (indipendentemente se posseduti o condotti da Iap e coltivatori diretti) ubicati nei Comuni aventi alti tudine pari o inferiore a 280 metri; 2) i terreni agricoli situati nei Comuni aventi altitudine compresa fra 281 metri e 600 metri sono esenti da Imu solo se posseduti da coltivatori diretti o Iap; 3) sono totalmente esenti i terreni agricoli situati in Comuni con altitudine pari o superiore a 601 metri.

Il provvedimento del Governo del 23 gennaio 2015 introduce a regime il criterio dell’esenzione sulla base dell’elenco dei Comuni elaborato dall’Istat ai sensi della legge 991/1952, ristabilendo la totale esenzione per i terreni montani e disponendo che l’esenzione dall’Imposta municipale propria (Imu) si applica: a) ai terreni agricoli, nonché a quelli non coltivati, ubicati nei Comuni classificati come totalmente montani, come riportato dall’elenco dei Comuni italiani predisposto dall’Istat; b) ai terreni agricoli, nonché a quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali, di cui all’articolo 1 del decreto legislativo n. 99/2004, iscritti nella previdenza agricola, ubicati nei Comuni classificati come parzialmente montani, come riportato dall’elenco dei Comuni italiani predisposto dall’Istat.

Il decreto stabilisce che i nuovi criteri trovano applicazione anche per l’anno di imposta 2014 ma dispone che per tale annualità (2014 ) non è comunque dovuta l’Imu per quei terreni che erano esenti in virtù delle regole stabilite dal dm 28 novembre 2014 e che risulterebbero ora imponibili per effetto dell’applicazione dei nuovi criteri.

In altri termini per il calcolo dell’Imu sui terreni agricoli occorre consultare l’elenco Istat di cui alla legge n. 991-1952 ma, pur facendo riferimento alle nuove regole, deve essere considerato che per il solo anno 2014 vige una clausola di tutela che dispone l’esenzione da Imu per coloro che erano comunque esenti dall’imposta in base ai requisiti del dm del 28 novembre 2014 (per il solo anno 2014 occorre considerare sia la casella «Comune montano» che la colonna «altitudine» della tabella Istat in oggetto in quanto è possibile applicare entrambe le regole).

Il calcolo dell'Imposta. Per i terreni agricoli soggetti all'Imu relativa al 2014, l'imposta va determinata nel seguente modo: si parte dal reddito dominicale, si rivaluta del 25% e al risultato si applica poi il coefficiente 135 se il proprietario non ha la qualifica di coltivatore diretto o imprenditore agricolo professionale. Si applicherà, invece, il coefficiente 75 nel caso di proprietari in possesso di queste qualifiche. Infine si applica l'aliquota deliberata dal comune o in mancanza quella del 7,6 per mille.

La data del Pagamento. Infine il decreto in oggetto ha disposto che i contribuenti che non rientrano nei parametri per l’esenzione dovranno versare l’imposta entro il 10 febbraio 2015.

seguifb

Zedde