La questione

Il documento Inps interessa i contribuenti che erroneamente corrispondono i versamenti alla gestione separata dell'Inps quando in realtà dovrebbero adempiere l'obbligo assicurativo presso altre gestioni previdenziali (es. casse professionali private). E viceversa.

Ebbene con l’entrata in vigore dell’articolo 116, comma 20, della legge n. 388/2000 il legislatore ha previsto la possibilità, nel caso di contributi versati presso un ente previdenziale pubblico diverso da quello effettivamente creditore, del trasferimento diretto all’ente titolare della contribuzione delle somme incassate. La ratio della norma è quella di favorire il debitore ed evitare l’onere di chiedere contestualmente un rimborso per poi effettuare un pagamento della stessa natura e con l’aggravio di sanzioni, subordinandone la possibilità alle seguenti condizioni: a) il versamento deve essere effettuato erroneamente a beneficio di un ente diverso da quello legittimato a riceverlo; b) la natura del contributo deve essere previdenziale; c) il contributo deve essere certo; d) deve sussistere la buona fede del debitore, che si sostanzia nella convinzione di assolvere un obbligo verso il creditore apparente.

La norma è applicabile anche nei casi in cui, per effetto di una disposizione normativa o di una interpretazione giurisprudenziale, sia venuta meno la titolarità della riscossione in capo all’ente presso il quale sia stato effettuato il pagamento. In queste circostanze l'Inps potrà, pertanto, procedere al trasferimento della contribuzione all'ente previdenziale cui effettivamente l'assicurato avrebbe dovuto assolvere l'obbligo contributivo. Senza il rischio che il contribuente sia soggetto ad aggravi od oneri (effetto liberatorio).

Il documento dell'Inps specifica che le regole appena citate interessano in particolare proprio le casse professionali privatizzate ai sensi del Dlgs 509/94 e 103/96 in ossequio alle più recenti sentenze della Corte di Cassazione. Ne consegue che l'Inps potrà effettuare un trasferimento diretto della contribuzione previdenziale indebitamente versata all’INPS e dovuta alle Casse previdenziali e viceversa. A tale scopo le Casse previdenziali interessate potranno stipulare apposite convenzioni con l’INPS al fine di individuare le modalità operative per il trasferimento della contribuzione versata dai propri assicurati.

L'istituto ricorda che i rapporti complessi tra casse professionali e gestione separata rendono sempre più frequente la possibilità di errore incolpevole da parte del contribuente e, pertanto, le indicazioni fornite dalla Circolare 45/2018 consentono di semplificare fortemente questi aspetti senza coinvolgere il professionista. Il documento passa, quindi, in rassegna le principali situazioni che possono determinare errori nell'individuazione dell'ente previdenziale tenuto alla ricezione dei contributi.

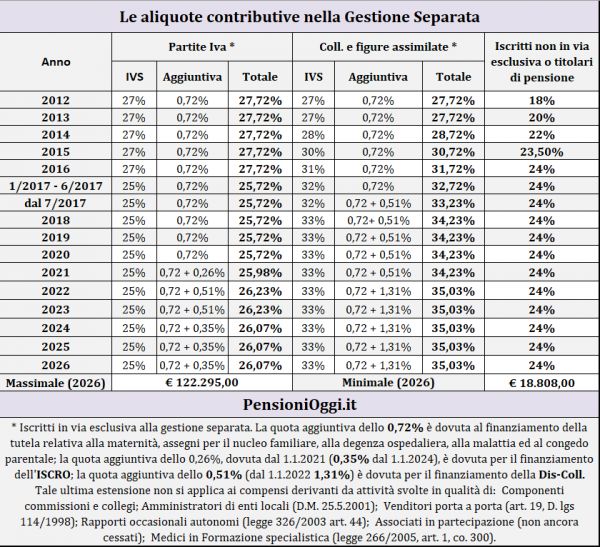

Obblighi di contribuzione verso la gestione separata

Secondo la normativa vigente cristallizzata nell'articolo 18, co. 12 del decreto legge 98/2011 convertito con legge numero 111/2011 l'obbligo di assicurazione presso la gestione separata opera, infatti, in senso complementare rispetto agli obblighi assicurativi dei professionisti le cui attività risultino regolamentate dall'iscrizione in appositi albi. Nel senso che l'obbligo di contribuzione presso la gestione separata dell'Inps insorge al venir meno dell'assoggettamento a contribuzione dei redditi professionali secondo il regolamento della cassa professionale. Pertanto il mancato assolvimento dell'obbligo contributivo presso la cassa professionale, per quanto previsto dal regolamento della cassa, non comporta l'esenzione dal versamento della contribuzione tout court ma determina bensì l'insorgenza del versamento contributivo presso la gestione separata dell'Inps.

Vi rientrano a titolo esemplificativo: a) la presenza di altra copertura contributiva contestuale allo svolgimento della professione, a causa della quale la Cassa di appartenenza esclude l’obbligo di versamento del contributo soggettivo, relativo all’attività professionale (ad esempio, l’art. 7 dello Statuto dell’INARCASSA); b) la facoltà di non contribuzione presso la Cassa professionale nel caso di contemporanea iscrizione presso altra Cassa previdenziale obbligatoria (ad esempio, art. 5, comma 7, dello statuto della Cassa dei Dottori Commercialisti); c) la facoltà di iscrizione alla Cassa nel caso di praticanti abilitati (ad esempio per la Cassa Forense). In tutti questi casi il professionista dovrà versare la contribuzione sui redditi prodotti presso la gestione separata dell'Inps venendo meno l'obbligo di versamento alla Cassa Professionale.

Obblighi di contribuzione presso le casse professionali

Devono invece procedere al versamento della contribuzione presso la cassa professionale, ai sensi dell’articolo 18, comma 11, del decreto legge n. 98/2011, convertito dalla legge n. 111/2011, i professionisti titolari di trattamento pensionistico erogato dalla Cassa professionale privata, nel caso di continuità dell’attività professionale il cui esercizio è subordinato all’iscrizione all’albo professionale. Questi soggetti sono obbligati dal 1 gennaio 2012 al versamento del contributo soggettivo minimo così come disciplinato dallo statuto o regolamento adeguato dalla stessa Cassa e non devono, pertanto, adempiere l’obbligo contributivo nei confronti della Gestione separata.

Circostanza analoga anche per i professionisti che esercitano l’attività per il cui esercizio è obbligatoria l’iscrizione all’Albo professionale i cui redditi non rientrano nell'alveo del lavoro autonomo ma nei redditi di lavoro parasubordinato (ai sensi dell’articolo 50, comma 1, lett. c-bis), del TUIR). Poiché tali soggetti sono obbligatoriamente iscritti presso la Cassa di appartenenza, anche nel caso di contribuzione versata dal committente presso la Gestione separata la stessa può essere oggetto di trasferimento diretto ai sensi dell’articolo 116, comma 20, della legge 388/2000.

La domanda

L'Inps comunica che l’istanza di trasferimento della contribuzione indebitamente versata all’INPS (verso la cassa professionale) può essere presentata o dal professionista o dal collaboratore o direttamente dall’ente previdenziale a seguito di accertamento d’ufficio o a seguito di sentenza.

Il trasferimento avrà ad oggetto tutta la contribuzione previdenziale indebitamente versata all’INPS, con esclusione della contribuzione versata ai fini assistenziali (es. contributo per la maternità), a prescindere dal periodo assicurativo e dalla data dei relativi versamenti, fatta salva la contribuzione riferita a periodi anteriori all’iscrizione all’Albo professionale. Gli enti previdenziali privati dovranno procedere all’eventuale restituzione delle somme indebite, in quanto eccedenti gli importi dovuti.

La domanda, da presentare on-line utilizzando il modello specifico – la cui pubblicazione verrà resa nota con separato messaggio - dovrà indicare: il periodo di riferimento, la motivazione, l’ente destinatario della contribuzione, l’importo del contributo da trasferire. E’ possibile avvalersi del trasferimento diretto esclusivamente nei confronti degli enti che gestiscono forme di previdenza obbligatoria.

Documenti: Circolare Inps 45/2018