Lo sgravio contributivo fino ad 8mila euro l'anno riguarda tutti i nuovi assunti con contratti a tempo indeterminato tra il 1° gennaio ed il 31 Dicembre 2015. Ammessi anche i soggetti non imprenditori.

Kamsin L'Inps ha diramato con la Circolare 17/2015 le istruzioni per ottenere i benefici relativi alle assunzioni a tempo indeterminato di cui alla legge 190/2014. Il beneficio, ricorda l'Inps, si applica a tutti i datori di lavoro privati e, in questo ambito, ancorché con misure, condizioni e modalità di finanziamento specifiche,anche ai datori di lavoro agricoli. Ai fini del diritto all'esonero, non assume rilevanza la sussistenza della natura imprenditoriale in capo al datore di lavoro, pertanto il beneficio e esteso anche ai soggetti non imprenditori ( ad esempio associazioni culturali, politiche, sindacali o di volontariato, studi professionali).

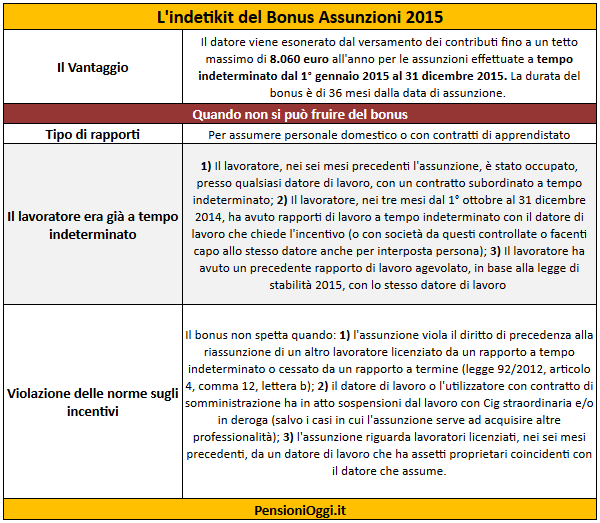

I rapporti di lavoro interessati. L'esonero contributivo riguarda tutti i rapporti di lavoro a tempo indeterminato, anche se part-time, con l'eccezione dei contratti di apprendistato e di lavoro domestico. Nelle tipologie contrattuali incentivate rientra anche il lavoro ripartito a tempo indeterminato (job sharing), purché le condizioni per l'applicazione siano possedute da ambedue i lavoratori coinvolti. Le nuove norme valgono anche per assumere personale con qualifica dirigenziale e per le assunzioni a tempo indeterminato a scopo di somministrazione. Ancora, è possibile fruire del bonus per i rapporti di lavoro subordinato a tempo indeterminato instaurati dalle cooperative di produzione e lavoro (legge 112/2001).

Da segnalare, inoltre, che si potranno assumere a tempo indeterminato o stabilizzare anche lavoratori già occupati in azienda con contratti a termine. L'Inps ha chiarito, infatti, che può fruire dell'esonero contributivo il datore di lavoro privato, che adempie all'obbligo (previsto dall'articolo 5, comma 4quater del Dlgs 368/2001), di dare precedenza, nell'assunzione a tempo indeterminato, al lavoratore con il quale, nei 12 mesi precedenti, ha avuto uno o più rapporti di lavoro a termine per un periodo complessivo di attività superiore a sei mesi. Lo stesso vale per i casi di trasformazione di un rapporto di lavoro a termine in un rapporto a tempo indeterminato. In ogni caso, l'incentivo può ritenersi valido anche nel caso dell'assunzione di lavoratori disabili.

Restano esclusi dal beneficio i contratti di apprendistato e i contratti di lavoro domestico. Parimenti sono esclusi dal bonus quei lavoratori che, nei sei mesi precedenti l'assunzione, erano occupati, presso qualsiasi datore di lavoro, con contratto a tempo indeterminato. Da segnalare, inoltre, che non possono fruire del bonus quei lavoratori che, nei tre mesi dal 1° ottobre al 31 dicembre 2014, hanno avuto rapporti di lavoro a tempo indeterminato con il datore di lavoro che chiede l'incentivo (o con società da questi controllate o facenti capo allo stesso datore anche per interposta persona) così come quei lavoratori che hanno avuto un precedente rapporto di lavoro agevolato, in base alla legge di stabilità 2015, con lo stesso datore di lavoro

Il Bonus. L'esonero contributivo consiste, per il datore di lavoro, nella possibilità di non versare i contributi (sia l'aliquota Ivs al Fondo pensioni sia le aliquote minori) fino a un tetto massimo di 8.060 euro all'anno e riguarda le nuove assunzioni effettuate dal 1° gennaio 2015 al 31 dicembre 2015. La durata del bonus è di 36 mesi dalla data di assunzione. Per i rapporti di lavoro part-time, la misura della soglia massima va adeguata in diminuzione in base alla durata dell'orario ridotto di lavoro, in rapporto a quella ordinaria stabilita dalla legge o dai contratti collettivi.

Per la gestione del bonus l'Inps ha deciso di adottare un particolare criterio, introducendo un contatore mensile che aumenta progressivamente. Infatti, per agevolare l'applicazione dell'incentivo, la soglia massima di esonero contributivo è riferita al periodo di paga mensile ed è pari a 671,66 euro (8.060/12) e, per rapporti di lavoro instaurati o risolti nel corso del mese, la soglia va riproporzionata assumendo come riferimento la misura di 22,08 euro (8.060/365 giorni) per ogni giorno di fruizione dell'esonero contributivo.

seguifb

Zedde