Cassa COVID

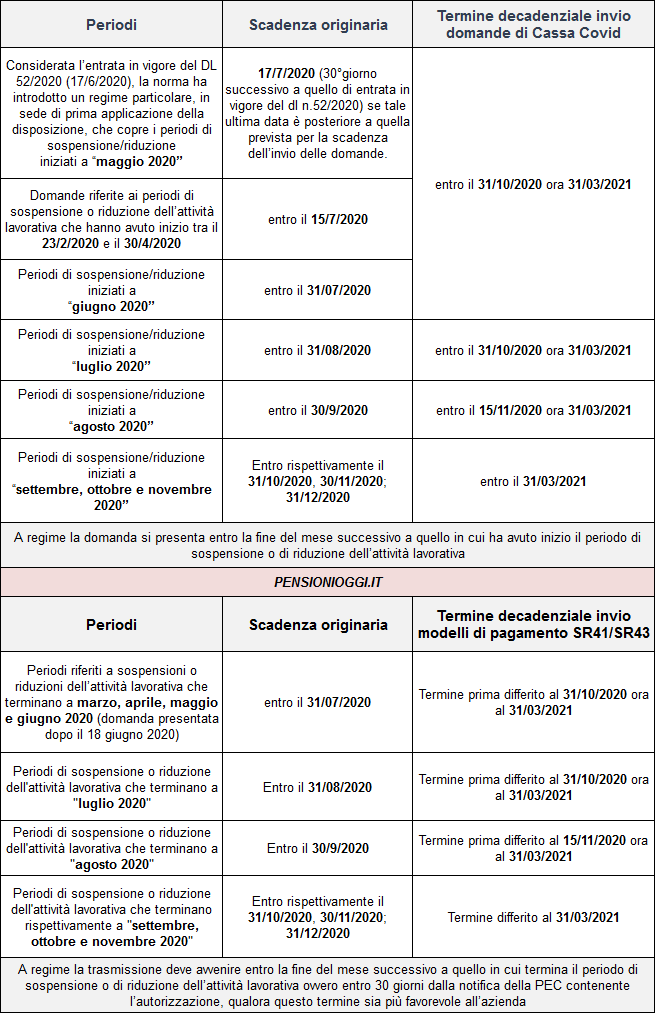

L'articolo 11, co. 10-bis del dl n. 183/2020 convertito con legge n. 21/2021 (cd decreto milleproroghe) ha differito al 31 marzo 2021 i termini decadenziali di invio delle domande di accesso ai trattamenti collegati all'emergenza da COVID-19 nonché di trasmissione dei dati necessari per il pagamento o per il saldo degli stessi scaduti entro il 31 dicembre 2020. Rientrano, pertanto, nella sanatoria tutte le domande di trattamenti connessi all'emergenza epidemiologica da COVID-19 (cassa integrazione ordinaria o in deroga, assegno ordinario e cassa integrazione per gli operai agricoli) riferite a periodi del 2020 fino a novembre 2020 compreso (ordinariamente, infatti, la domanda scade alla fine del mese successivo a quello in cui è collocato il periodo di integrazione salariale).

Pagamento diretto

Beneficiano del regime di differimento anche le trasmissioni dei dati necessari per il pagamento diretto o per il saldo dei trattamenti connessi all’emergenza da COVID-19 (modelli “SR41” e “SR43” semplificati) i cui termini di decadenza sono scaduti entro il 31 dicembre 2020. l differimento al 31 marzo 2021 riguarda, pertanto, le trasmissioni riferite a eventi di sospensione o riduzione dell’attività lavorativa connessi all’emergenza epidemiologica da COVID-19 terminati a novembre 2020 ovvero a quelli la cui autorizzazione è stata notificata all’azienda entro il 1° dicembre 2020. In caso di pagamento diretto delle prestazioni dall'INPS, il datore di lavoro è, infatti, tenuto a inviare tutti i dati necessari per il pagamento o per il saldo dell'integrazione salariale entro la fine del mese successivo a quello in cui è collocato il periodo di integrazione salariale ovvero entro 30 giorni dalla notifica della PEC che contiene l’autorizzazione, se tale termine è più favorevole all’azienda.

Domande solo per i ritardatari

L'Inps spiega, pertanto, che i datori di lavoro che non avessero inviato istanze di accesso ai trattamenti, potranno trasmettere domanda entro e non oltre il termine del 31 marzo 2021 utilizzando le medesime causali relative all’emergenza epidemiologica da COVID-19, già istituite con riferimento alle singole discipline. Le domande interamente respinte (cioè ove la decadenza sia intervenuta con riferimento all'intero periodo richiesto) non dovranno essere ripresentate (l'INPS procederà d'ufficio al riesame). Le domande parzialmente accolte dovranno essere ripresentate all'INPS con riferimento ai soli periodi temporali per i quali si sia verificata la decadenza.

Per quanto riguarda i modelli “SR41” e “SR43” semplificati sono tenuti alla trasmissione entro il 31 marzo 2021 i datori di lavoro che non li avessero mai inviati (in caso contrario la prestazione resta a carico del datore di lavoro); quelli trasmessi in ritardo e respinti, quindi, dall'INPS per intervenuta decadenza non dovranno essere trasmessi nuovamente.

Documenti: Messaggio Inps 1008/2021