L'articolo 2120 del Codice civile prevede che tale somma, con esclusione della quota maturata nell'anno, sia incrementata su base composta, al 31 dicembre di ogni anno, con l'applicazione di un tasso costituito dall'1,5% in misura fissa e dal 75% dell'aumento dell'indice dei prezzo al consumo per le famiglie di operai e impiegati (Indice FOI) rispetto al mese di Dicembre dell’ anno precedente.

Ai fini della rivalutazione per periodi inferiori all'anno, l'incremento dell'indice Istat è quello risultante nel mese di cessazione del rapporto di lavoro rispetto a quello di dicembre dell'anno precedente. Mentre per quanto riguarda la rivalutazione dell'1,5%, per le cessazioni in corso d'anno, la cifra viene frazionata in quote di 0,125 mensili (1,5/12=0,125). Le frazioni di mese uguali o superiori a quindici giorni si computano come mese intero.

Un esempio di calcolo

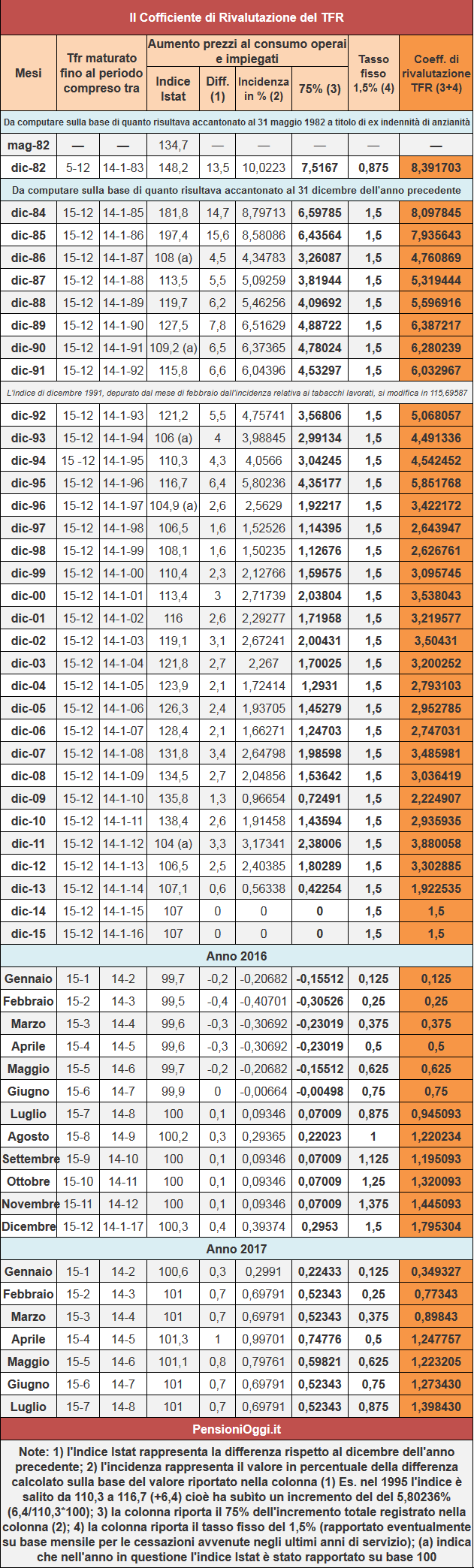

La tavola sottostante, elaborata da PensioniOggi.it, mostra i coefficienti di rivalutazione del TFR (annuali e mensili) a partire dalla sua introduzione sino al 2017. Ad esempio per determinare il valore lordo del TFR da liquidare in favore di un lavoratore che cessa il 30 giugno 2017 che ha percepito un imponibile contributivo di 9mila euro nel 2017 occorre prendere il TFR rivalutato su base composta sino al 31.12.2016 (ad esempio 30mila euro) e rivalutarlo per il parametro 1,27343% (colonna centrale): 30.000€*1,27343/100= 382,03€ + 30.000€= 30.382,03€. Tale valore costituirà la cifra lorda del TFR rivalutato relativo agli anni antecedenti al 2017 a cui aggiungere la quota di TFR accantonato nel 2017, la quale non è soggetta a rivalutazione: 9.000€*6,91/100=621,9€. Complessivamente, pertanto, il TFR lordo per il dipendente in questione sarà pari a 31.003,93€ (30.282,03+621,9€).

Il meccanismo, in definitiva, assicura una rivalutazione annua del TFR superiore al tasso di inflazione sino al 6% annuo (dunque in uno scenario di bassa inflazione l'operazione è più vantaggiosa per il lavoratore); mentre sui tassi di inflazione superiori al 6% la rivalutazione assicura un rendimento inferiore all'inflazione.

Il raccordo con la previgente disciplina

Il regime del TFR è stato introdotto dal 1° giugno 1982 dalla legge 297/1982 in sostituzione della precedente indennità di anzianità erogata nella generalità dei rapporti di lavoro dipendente nel settore privato. Per coloro che al momento dell’entrata in vigore della Legge 297/82 avevano in corso un rapporto di lavoro si è calcolato l’importo della liquidazione spettante al 31.05.1982 con la vecchia normativa. Il calcolo di tale quota viene effettuato moltiplicando gli anni di servizio per la retribuzione in atto alla data del 31 maggio 1982.

Tale importo ha costituito, in sostanza, la prima quota dell’accantonamento ed è stato rivalutato al 31.12.1982 secondo le regole previste dalla nuova legge utilizzando il coefficiente relativo ai sette mesi intercorrenti tra il maggio ed il dicembre 1982 (si veda tabella). La quota così maturata non è dunque più soggetta a modifiche, se non per effetto della rivalutazione, su base composta al 31 dicembre di ogni anno sulla base degli indici di rivalutazione utilizzati per determinare il TFR.

La legge ha disposto, inoltre, il graduale trasferimento dei 175 punti di contingenza maturati nel periodo 1° febbraio 1977 - 31 maggio 1982 (pari a Lire 418.075) che, in precedenza, non erano stati computati ai fini della liquidazione. A partire dall’1.01.1983 sono stati così reinseriti nel calcolo della retribuzione annua 25 vecchi punti (da 2.389 Lire ciascuno) ogni 6 mesi. Pertanto, a decorrere dal 1° gennaio 1986, l’intero ammontare della contingenza maturata dall’1.02.1977 al 31.05.1982 è divenuta parte della retribuzione utile per la determinazione della quota annua del TFR. Per quanto riguarda gli operai, infine, la migrazione al regime di TFR è avvenuta in misura completa solo a partire dal 1° gennaio 1990 al termine di un periodo transitorio tra il 1982 ed il 1989.