L’Agenzia è stata istituita con decreto legislativo 10 agosto 2007, n. 162 (lo statuto è stato adottato con D.P.R. 25 febbraio 2009, n. 34) ed essendo dotata di personalità giuridica di diritto pubblico i dipendenti dell'Agenzia sono iscritti, ai fini della determinazione della pensione presso la Cassa dei Trattamenti pensionistici dello Stato (Ctps) mentre, ai fini della buonuscita, presso il fondo ex ENPAS, nonché alla gestione unitaria delle prestazioni creditizie e sociali.

Considerato quanto previsto dal DPR 15 novembre 2011, n. 224 che ha disciplinato il trattamento giuridico ed economico da applicare all'Agenzia il personale dell'Agenzia è assoggettato al regime di TFS o di TFR. In particolare il personale proveniente dal Ministero dei Trasporti ed assunto dall’ANSF senza soluzione di continuità conserva il regime previdenziale (TFS o TFR) in essere presso l’amministrazione di provenienza, nonché l’eventuale iscrizione al fondo di previdenza complementare; il personale proveniente dal gruppo FS S.p.A. o da altre società ed enti è iscritto, a decorrere dalla data di inquadramento nel ruolo dell’Agenzia, al fondo ex ENPAS ed è inquadrato, invece, in regime di TFR ex D.P.C.M. 20 dicembre 1999.

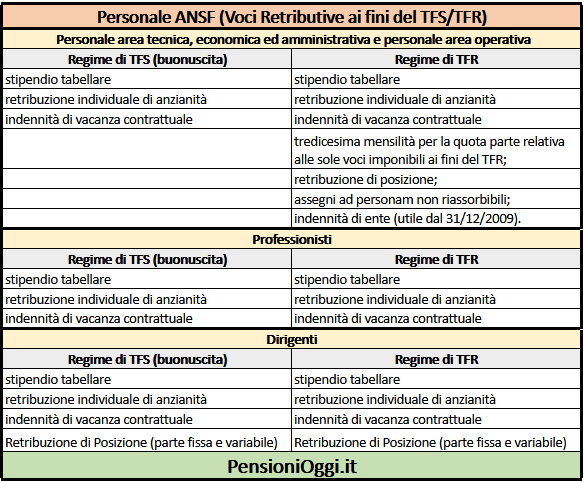

La distinzione tra TFS e TFR

Per quanto riguarda le singole voci retributive che concorrono alla determinazione del trattamento di buonuscita l'Istituto ricorda che occorre, quindi, differenziare a seconda del regime in cui si trova il singolo assicurato (TFS o TFR). In particolare se l'assicurato è in regime di TFS occorre considerare i soli emolumenti riconosciuti dagli articoli 3 e 38 del D.P.R. 29 dicembre 1973, n. 1032 (Testo unico delle norme sulle prestazioni previdenziali a favore dei dipendenti civili e militari dello Stato). La tassatività delle voci utili della retribuzione contributiva, prevista da specifiche leggi, non consente di interpretare estensivamente la voce “stipendio” o “salario” e, conseguentemente, di valutare ai fini del TFS anche altri emolumenti non esplicitamente indicati dall’articolo 38 del D.P.R. n. 1032/1973 o da altre norme di legge. Tale criterio è stato ormai confermato da una costante giurisprudenza (cfr Cassazione Civile a Sezioni Unite n. 3673/1997) nonchè da numerose pronunce del Consiglio di Stato.

Per le prestazioni di TFR occorre, invece, riferirsi al D.P.C.M. 20 dicembre 1999, che ha recepito l’accordo quadro del 29/07/1999 in materia di trattamento di fine rapporto e di previdenza complementare per i dipendenti pubblici. L’articolo 4 di tale accordo individua come utili ai fini della prestazione non soltanto gli elementi definiti valutabili ai fini del trattamento di fine servizio (TFS), ma anche le ulteriori voci retributive individuate dalla contrattazione collettiva di comparto (CCNL) discostandosi, pertanto, dalla disciplina del TFR per i lavoratori del settore privato prevista dall’articolo 2120 c.c. La contrattazione di comparto può, infatti, determinare le ulteriori voci, ferma restando, per la finanza pubblica e con riferimento ai settori interessati, la garanzia dei complessivi andamenti programmati della spesa corrente e delle condizioni di bilancio degli enti gestori delle relative forme previdenziali. A tal fine per il personale dell’ANSF occorrerà fare riferimento ai CCNL dell’ENAC.

Fatta questa premessa l'Istituto rammenta quali sono le voci retributive che costituiscono la base contributiva utile per il TFR e per il TFS (indennità di buonuscita). In particolare le voci che concorrono alla determinazione del TFS sono (per 13 mensilità): lo stipendio tabellare; la RIA (retribuzione individuale di anzianità) e l'indennità di vacanza contrattuale. Per il solo personale dirigente è utile anche la retribuzione di posizione (parte fissa e parte variabile). Per quanto riguarda il personale in regime di TFR, oltre alle predette voci, si considera anche la retribuzione di posizione, l'assegno ad personam non riassorbibile e l'indennità di ente (si veda tabella sottostante).

La modifica delle denunce contributive

L'Inps comunica che in tutti i casi in cui, a seguito di erronea quantificazione degli imponibili ai fini delle prestazioni TFR/TFS, è necessario trasmettere le denunce a correzione, si dovrà utilizzare, per ciascun periodo da sostituire, l’elemento V1 Causale 5 della ListaPosPA, nel quale dovranno essere dichiarati tutti i dati giuridici ed economici ad esso riferiti. L’invio di tale elemento può avvenire con il flusso Uniemens-ListaPosPA ordinario, ovvero con quello a variazione.

Documenti: Messaggio inps 1035/2018