I chiarimenti riguardano le modalità applicative dell'articolo 24 del DL 4/2019 convertito con legge numero 26/2020 che ha ridotto dal 1° gennaio 2019 l'imposta sul reddito delle persone fisiche dovuta sull'indennità di fine servizio e sugli altri trattamenti concessi in favore dei dipendenti pubblici per la cessazione dal rapporto di lavoro, in misura crescente rispetto al tempo trascorso fra la stessa e la corresponsione della relativa indennità.

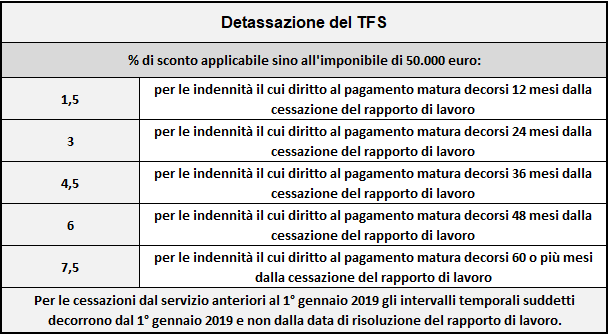

L'entità della riduzione

La riduzione è pari ad 1,5 punti percentuali per ogni anno di ritardo nella maturazione del diritto al pagamento dell'indennità (o della sua rata) dalla data di cessazione dal servizio sino ad un massimo di 7,5 punti percentuali (raggiungibile in corrispondenza di una dilazione di 60 o più mesi). Si veda tabella. Per le cessazioni dal servizio anteriori al 1° gennaio 2019 gli intervalli temporali vengono calcolati a decorrere dal 1° gennaio 2019 e non dalla data di risoluzione del rapporto di lavoro.

Trattamenti interessati

L'Inps spiega che beneficiano dello sconto esclusivamente i trattamenti di fine servizio, ossia l’indennità di buonuscita, l’indennità premio di servizio e l’indennità di anzianità per la parte di imponibile fino 50.000 euro, come definito ai sensi dell’articolo 19, comma 2-bis, del TUIR, indipendentemente dall’importo complessivo delle suddette prestazioni. Resterebbero, pertanto, esclusi dal beneficio i trattamenti erogati nella forma del TFR (dipendenti assunti dopo il 31 dicembre 2000). Il beneficio si applica, sia nel caso di pagamento della prestazione di TFS in un’unica soluzione che in forma rateale, ossia su ogni singola rata (in tal caso per l'individuazione dello sconto fiscale si considera il lasso di tempo trascorso sino al pagamento di ciascuna rata). E' confermato, tra l'altro, che la riduzione interessa anche i TFS eccedenti un lordo complessivo di 50mila euro: in tal caso lo sconto si applica sulla parte imponibile sino a 50mila euro. Per cui anche chi ha conseguito un trattamento di importo elevato godrà di un vantaggio fiscale.

L'individuazione dell'imponibile

Ai fini dell'individuazione dell'imponibile fiscale non vanno considerate le somme eventualmente corrisposte a titolo di «altre indennità» (ad esempio, interessi, rivalutazione monetaria). Resta confermata, poi, l'applicazione della c.d. «clausola di salvaguardia» (ex art. 1, comma 9, della legge n. 296/2006): è possibile tassare il trattamento di fine servizio sulla base delle aliquote progressive in vigore al 31 dicembre 2006, se più favorevoli, in luogo di quelle vigenti nell'anno di maturazione del diritto alla prestazione.

L'Istituto spiega, infine, di aver concordato, con l'agenzia delle entrate, una particolare modalità di calcolo dello sconto fiscale, al solo fine di «minimizzare l'impatto delle modifiche necessarie ai sistemi gestionali». Con questo criterio, in pratica, la detassazione è operativamente attuata in forma di «detrazione fiscale» dall'imposta (Irpef), calcolata applicando le fissate percentuali all'imponibile Tfs. In tal modo resta in ogni caso garantito lo stesso risultato della «riduzione di aliquota» richiesta dalla norma.

Documenti: Circolare Inps 90/2020