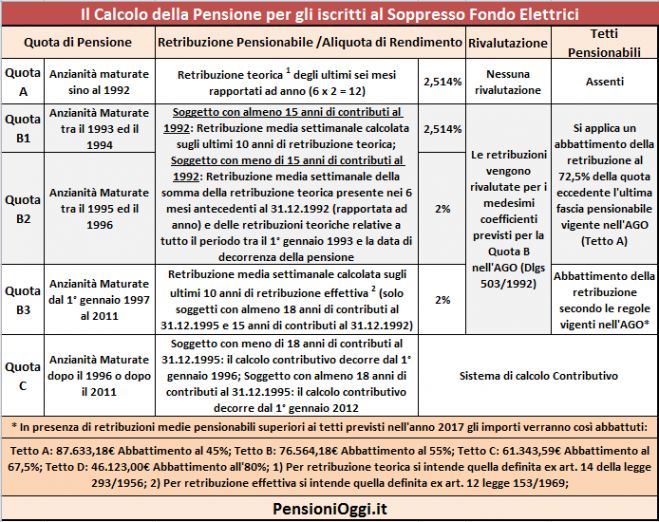

Il giudizio verteva in particolare sul corretto calcolo dei tetti di cui alle lett. a) e b) dell'art. 3, comma 2, del d.lgs. 16 settembre 1996 n. 562 a cui occorre, come noto, raffrontare l'importo della pensione derivante dal calcolo secondo le norme del Fondo Elettrici per chi possedeva almeno 18 anni di contributi al 31.12.1995. Il primo tetto è rappresentato dall'80% della retribuzione pensionabile determinata secondo le norme in vigore presso l'assicurazione generale obbligatoria dei lavoratori dipendenti, e corrisponde alla percentuale massima di pensione vigente per l'AGO; il secondo è costituito dall'ottantotto percento della retribuzione pensionabile del Fondo Elettrici, quella cd. teorica, che esclude, come noto, alcune voci retributive assoggettate a contribuzione secondo le norme AGO. E corrisponde al massimo pensionabile secondo il Fondo. Stabiliti questi due tetti l'articolo 3, co. 2 del Dlgs 562/1996 dispone che se la pensione calcolata con le norme risultanti dall'applicazione del citato Dlgs risulti superiore al più alto dei due l'importo della pensione da mettere in pagamento sia ridotta fino a farla coincidere con il tetto di maggior valore.

Il pensionato lamentava che l'Inps, nella definizione del primo tetto sopra menzionato, non aveva preso a base la retribuzione imponibile vigente presso l'INPS, che è omnicomprensiva ai sensi dell'art. 12 della legge n. 153/1969 ma quella ben più ristretta vigente presso il Fondo elettrici (art. 1 della L. n. 53 del 1963 confermata dalla successiva L. n. 1079/1971). Oggetto della contestazione era, in particolare, la Circolare Inps 190/1997 in cui era stato stabilito che ai fini del calcolo del tetto di cui alla lettera a) dell'articolo 3, co. 2 del Dlgs 562/1996 per i periodi antecedenti al 1° gennaio 1997, devono essere prese in considerazione le retribuzioni teoriche del Fondo sulle quali sono stati versati i contributi ai fini pensionistici prima della Riforma del 1997 e solo dal 1° gennaio 1997 si debbano prendere in considerazione le retribuzioni imponibili AGO come definita dall'art. 12 della legge 30 aprile 1969, n. 153.

La Corte di Cassazione accogliendo il ricorso del pensionato ha affermato che il riferimento contenuto nell'articolo 3, co. 2 lettera a) del Dlgs 562/1996 "alla retribuzione pensionabile determinata secondo le norme in vigore nell'assicurazione generale obbligatoria per i lavoratori dipendenti", ha necessariamente inteso richiamare la nozione di retribuzione vigente in quella gestione, "non trattandosi di liquidare la pensione su una base imponibile diversa e superiore (contravvenendo al principio di correlazione fra retribuzione imponibile e retribuzione pensionabile), essendo la pensione pur sempre calcolata sulla retribuzione imponibile del Fondo elettrici, laddove quella vigente nell'assicurazione generale funge solo da parametro cui commisurare la prima". Per tale ragione, sostengono i giudici, il calcolo del primo massimale effettuato dall'Inps è erroneo. Fissata questa regola a Cassazione ribadisce, comunque, che la pensione determinata secondo le regole del Fondo speciale, se calcolata in minore misura rispetto al tetto, non possa ricevere incrementi di sorta. Pertanto i due massimali non possono essere interpretati nel senso di determinare un aumento della pensione.