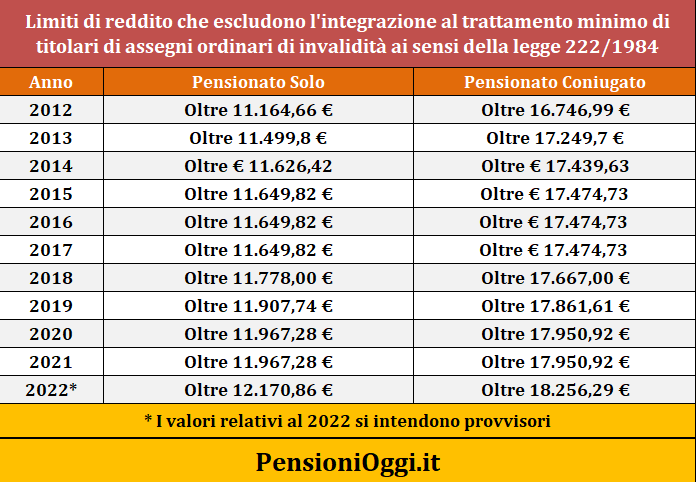

I lavoratori che percepiscono un assegno ordinario di invalidità al di sotto dei 524,35 euro al mese possono ottenere l'integrazione al minimo sino a tale cifra qualora abbiano un reddito personale inferiore a 12.170,86 euro annui o, se coniugati, un reddito abbinato a quello del coniuge inferiore a 18.256,29 euro annui. Sono questi i nuovi importi e condizioni per conseguire nel 2022 l'integrazione al minimo per coloro che godono di un assegno ordinario di invalidità molto basso, frutto di un calcolo con pochi anni di contributi alle spalle.

Si rammenta che la prestazione in parola non va confusa con l'assegno mensile di invalidità che spetta, invece, agli invalidi civili parziali, prestazione di natura assistenziale e che quindi, a differenza dell'assegno ordinario di invalidità non gode dell'integrazione al trattamento minimo Inps. L'AOI, invece, è una prestazione previdenziale, cioè corrisposta a chi ha versato un certo periodo di contributi e si trova in situazione di invalidità. Nello specifico l'AOI spetta ai lavoratori dipendenti ed autonomi con infermità fisica o mentale, che determini una riduzione, superiore ai 2/3, della capacità lavorativa. Per avere diritto alla prestazione, inoltre, è necessario che il lavoratore abbia avuto accreditati cinque anni di contribuzione, di cui tre nel quinquennio precedente alla data di presentazione della domanda amministrativa. Non è necessario il rispetto di alcun requisito anagrafico. L'AOI si calcola con le stesse regole con cui si liquida una normale pensione dunque calcolo retributivo sulle anzianità maturate sino al 1995 (sino al 2011 se c'erano almeno 18 anni di contributi al 1995) e contributivo dal 1996 in poi (dal 2012 se c'erano almeno 18 anni di contributi al 1995).

L'integrazione al minimo dell'AOI segue, comunque, regole diverse rispetto alla generalità degli altri trattamenti pensionistici. L'articolo 1 comma 3 della legge 222/1984 prevede, infatti, che tale prestazione ove sia liquidata in misura inferiore al trattamento minimo della gestione corrispondente, deve essere integrata, nel limite massimo del trattamento minimo, da un importo pari a quello dell'assegno sociale. Ciò significa che l'importo dell'integrazione deve rispettare due limiti: da un lato il valore della quota di integrazione non può essere superiore all'importo dell'assegno sociale (468,11 euro al mese nel 2022); dall'altro l'importo complessivo della pensione, comprensivo dell'integrazione, non può in ogni caso superare il trattamento minimo (524,35 euro per il 2022, importo ancora provvisorio calcolato dall'Inps con una rivalutazione dell'1,7% anziché dell'1,9%).

I redditi

Oltre al rispetto dei predetti requisiti per avere diritto all'integrazione il titolare dell'assegno non deve possedere redditi propri o coniugali assoggettabili all'imposta sul reddito delle persone fisiche per un importo superiore rispettivamente a due o tre volte l'ammontare annuo dell'assegno sociale. Nel 2022 ciò significa che l'integrazione dell'assegno di invalidità spetta, se non coniugati, a condizione che il reddito personale non superi gli 12.170,86 euro annui oppure, se coniugati, un reddito sommato a quello del coniuge non superiore a 18.256,29 euro. In caso di coniugio c'è però una particolare agevolazione: l’integrazione spetta anche se sono superati i limiti di reddito personale purchè si rispetti il limite di quelli coniugali. A differenza di quanto accade per il conseguimento dell'integrazione al minimo delle pensioni in cui bisogna rispettare entrambi i limiti.

Per la valutazione del reddito rilevante si applicano i medesimi criteri già in vigore in materia di integrazione al minimo previsti dall'articolo 6 della legge 638/1983: occorre cioè considerare tutti i reddetti soggetti ad irpef con esclusione di quello derivante dalla casa di abitazione e, dal 1995, dell'importo stesso dell'assegno ordinario da integrare (cfr messaggio inps 18883/1997). Concorrono alla formazione del reddito quelli soggetti a tassazione separata (es. il TFR e arretrati) che, invece, nell'integrazione al minimo sono esclusi dal computo.

Da segnalare inoltre che l'integrazione dell'AOI non gode dei tradizionali privilegi previsti per l'integrazione al minimo delle prestazioni ordinarie. In particolare non trova applicazione la regola della cosiddetta integrazione parziale. Quindi, ad esempio, qualora l'importo del reddito percepito dal titolare splafoni il limite annuo previsto non potrà essere concessa alcuna integrazione come avviene invece per le pensioni. Da considerare, inoltre, che nel caso di superamento dei limiti reddituali appena indicati, l'avvenuto eventuale riconoscimento dell'integrazione per i periodi precedenti non consente il mantenimento (la cd. cristallizzazione) dell'importo dell'assegno nella misura precedentemente goduta a differenza di quanto avviene, invece, nelle pensioni integrate al trattamento minimo.