Nelle carriere di lavoro discontinue non è raro che all'avvicinarsi dei requisiti previdenziali ci si trovi con contribuzione accreditata in più casse previdenziali. Il caso più comune è quello di un soggetto che ha contribuzione sia nella gestione privata (INPS) che nella gestione pubblica (ex-inpdap). In questa ipotesi l’art.1, comma 238, della legge 232/2012 può venirci in aiuto.

La disposizione da ultimo richiamata prevede esclusivamente per gli iscritti ai fondi esclusivi dell'assicurazione generale obbligatoria (es. gestioni ex-Inpdap) per i quali sia venuta a cessare, entro il 30 luglio 2010, l’iscrizione senza maturazione del diritto a pensione, la possibilità di presentare istanza di costituzione della posizione assicurativa nel FPLD dell’assicurazione generale obbligatoria, e di conseguenza di utilizzare gratuitamente tutti i periodi, non coincidenti, delle varie casse previdenziali per il conseguimento di un’unica pensione. L'indicata facoltà è utile, in particolare, per valorizzare in pensione brevi spezzoni contributivi risalenti a periodi remoti nel tempo nelle predette casse previdenziali in alternativa all'utilizzo della nuova facoltà di cumulo dei periodi assicurativi.

Si pensi ad esempio al caso di Roberto, lavoratore precoce, che ha versato un totale di 5 mesi nella cassa Enti Locali per il periodo 1978-1979 e successivamente un totale di circa 39 anni e mezzo di contributi al 31/12/2017 nella gestione INPS come operaio agricolo. Grazie all’aggiornamento delle nuove professioni definite gravose ad opera della legge 205/2017, nelle quali sono stati inseriti anche gli operai agricoli, Roberto ha fatto istanza nel febbraio 2018 per il conseguimento della pensione anticipata con il requisito contributivo ridotto a 41 anni di contributi in qualità di lavoratore precoce. Egli infatti poteva vantare lo svolgimento di almeno un anno di lavoro effettivo prima del compimento del 19° anno di età.

Nel Maggio del 2018, Roberto presenta domanda di costituzione della posizione assicurativa ai sensi della legge 228/2012 nel fondo FPLD, poiché l’attività lavorativa che ha dato luogo all'iscrizione alla Cassa è cessata entro il 30 Luglio del 2010, ottenendo così il trasferimento gratuito dei contributi dalla Cassa Enti Locali al Fondo Pensione Lavoratori Dipendenti. Al fine di velocizzare il trasferimento dei contributi della gestione pubblica, è necessario allegare alla domanda di costituzione P.A. il modello PA04 rilasciato dall’istituto presso il quale è stata svolta l’attività lavorativa. Accolte le due domande Roberto riesce ad andare in pensione avendo raggiunto i 41 anni di contributi entro il 31 dicembre 2018.

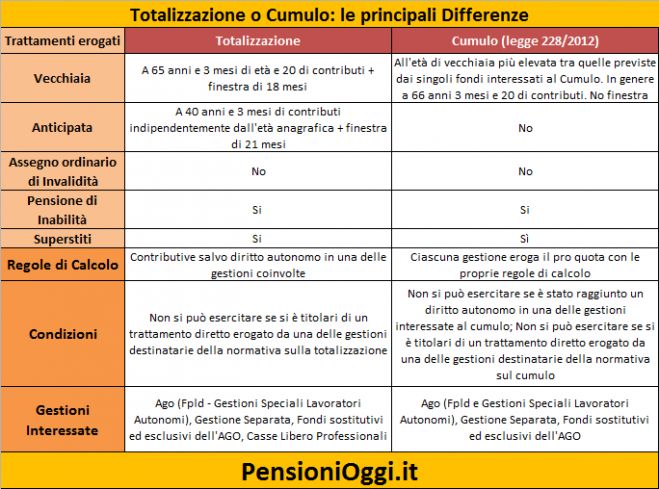

L'alternativa alla CPA è il cumulo

Si rammenta che l'indicata facoltà per gli iscritti alle ex casse di previdenza amministrate dal Tesoro (Cpdel, Cps, Cpi e CPUG) opera a domanda degli iscritti (la domanda può anche essere presentata successivamente al 30 luglio 2010) mentre per gli iscritti alla Cassa Stato (es. dipendenti civili e militari dello stato, fondo FFSS) opera d'ufficio (cioè l'ente previdenziale è tenuto per legge a trasferire la posizione assicurativa nella gestione privata). Ove la CPA non sia utilizzabile (ad esempio perchè la cessazione è avvenuta dopo il 30 luglio 2010) si può sempre ricorrere al cumulo dei periodi assicurativi. Nel caso di Roberto però i tempi di liquidazione della pensione si sarebbero resi più lunghi e farraginosi dovendo l'Istituto di Previdenza determinare l'importo della quota di pensione maturata presso la gestione pubblica riferita ad un periodo lavorativo breve e molto indietro nel tempo. Per farlo occorrerà, infatti, risalire all'importo dello stipendio in godimento alla cessazione dal servizio, una procedura non semplice se sono andate perdute le retribuzioni di riferimento.