Si tratta di una modifica importante perchè eviterà che le prestazioni pensionistiche siano, seppur di poco, ridotte. Per aiutare i lettori a comprendere questa novità facciamo un esempio pratico. Prendiamo una lavoratrice dipendente del settore privato che ha iniziato a lavorare nel 1996, che quindi ha l'intero assegno calcolato con il sistema contributivo, e che nel 2016 raggiunge l'età per la pensione di vecchiaia, mettiamo conto a 66 anni.

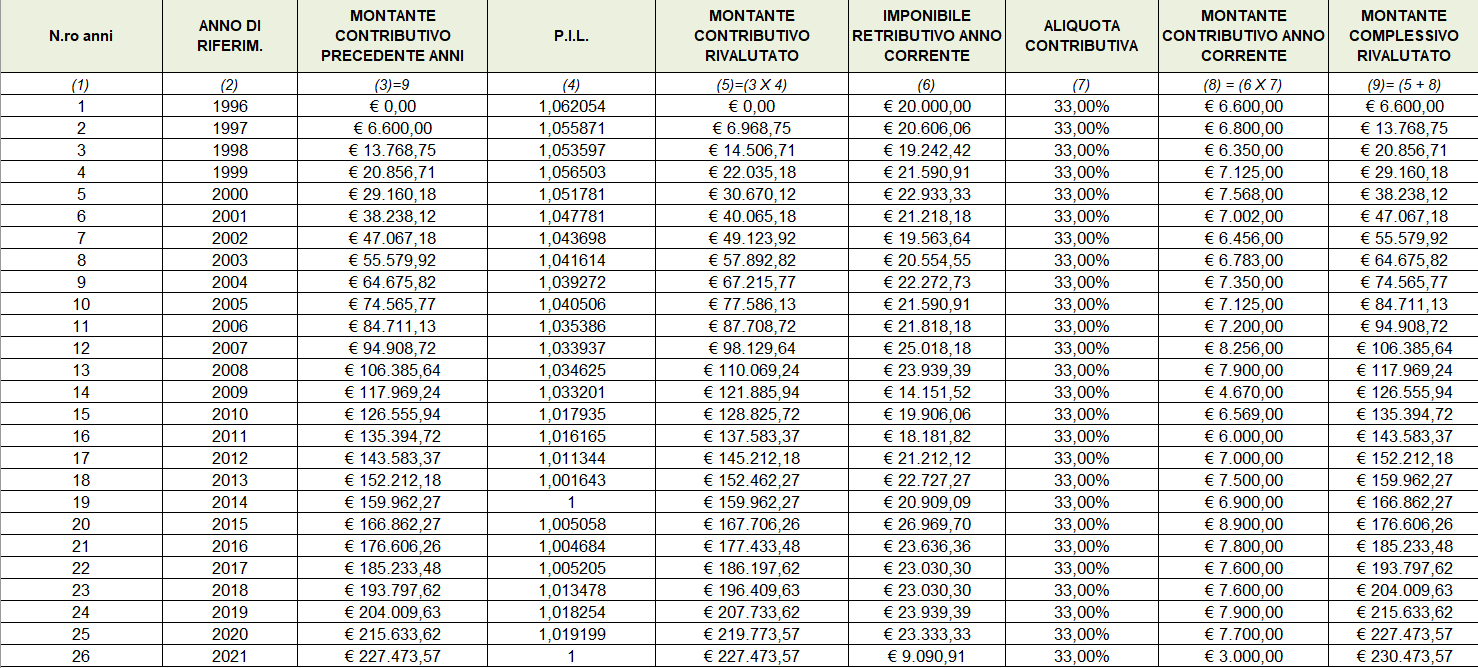

Per determinare la misura del suo assegno bisogna prendere prima di tutto il montante che ogni anno la lavoratrice mette da parte con il pagamento dei contributi: il montante è pari al 33% dell'imponibile dello stipendio. Nel nostro esempio immaginiamo che la lavoratrice metta da parte una somma intorno ai 6mila euro annui. A questo punto si fa la sommatoria dell'ammontare dei contributi di ciascun anno così determinati, rivalutandoli annualmente sulla base del tasso di capitalizzazione ottenendo così il montante contributivo complessivo come mostrato nella tabella.

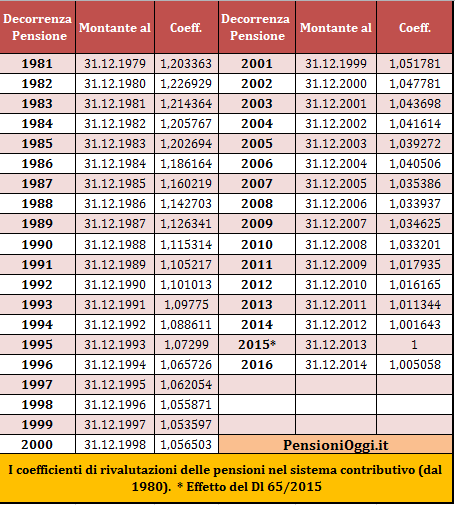

Si ricorda che il montante individuale va rivalutato ogni anno con il coefficiente di capitalizzazione dell'anno successivo. Si utilizza il coefficiente 1 per gli ultimi 2 anni antecedenti la decorrenza della prestazione (quindi nel nostro caso l'anno 2015 e il 2016). Qui sotto sono riportati tutti i coefficienti come modificati con il Dl 65/2015.

In grassetto in tabella sono riportate le modifiche introdotte dal Decreto legge 65/2015. Come si vede, per rivalutare il montante del 2013 si utilizzerà il tasso 1 invece che lo 0,998073; inoltre per rivalutare il montante del 2014 si continuerà ad utilizzare il tasso previsto dalla attuale normativa (pari ad 1,005331). La nostra lavoratrice al 2016 quindi potrà contare su montante complessivo pari a 172.662,15 euro contro i 172.377,88 euro a cui avrebbe avuto diritto se il decreto legge non fosse stato mai approvato.

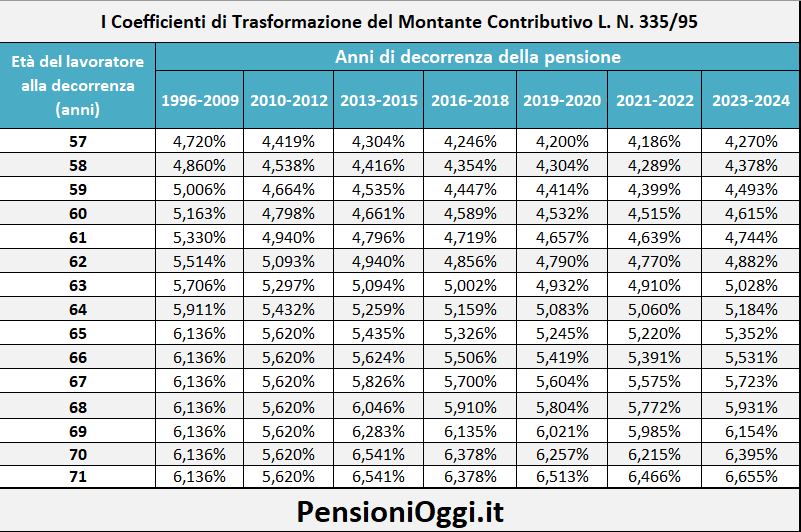

E la pensione? Per determinare la pensione della lavoratrice basta moltiplicare il montante complessivo per il coefficente di trasformazione legato all'età anagrafica in cui si esce (si veda la tabella). Nel nostro caso basta prendere il valore corrispondente all'età di 66 anni pari al 5,506%. Quindi: 172.662,15€ x 5,506% = 9.506,77€ annui che diviso 13 mensilità corrisponderà ad una pensione di circa 731 € al mese.