Montante contributivo ridotto se il lavoratore accetta l’incentivo al posticipo del prepensionamento. Per tutta la durata dell’incentivo, infatti, il lavoratore vedrà accreditarsi sulla posizione assicurativa non più il 33% della retribuzione pensionabile ma, almeno di regola, il 23,81% in quanto la quota IVS a suo carico gli sarà erogata dal datore di lavoro in busta paga. Lo rende noto, tra l’altro l’Inps nella Circolare n. 82/2023 dettando le istruzioni al bonus a favore dei dipendenti, pubblici e privati, che avendo i requisiti, rinunciano alla «pensione anticipata flessibile» (quota 103). Non ci saranno, invece, effetti sulle quote di pensione maturate con il sistema retributivo, cioè riferite alle anzianità acquisite sino al 31 dicembre 1995 (o sino al 31 dicembre 2011 se l’assicurato vanta almeno 18 anni di contributi al 31 dicembre 1995).

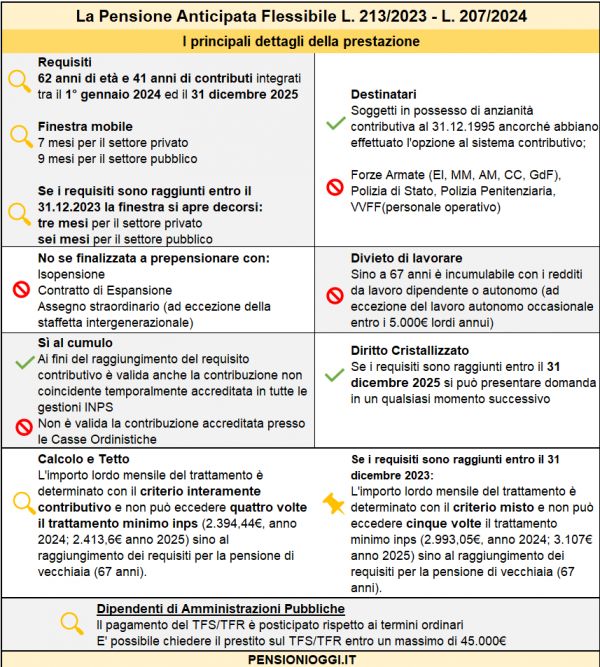

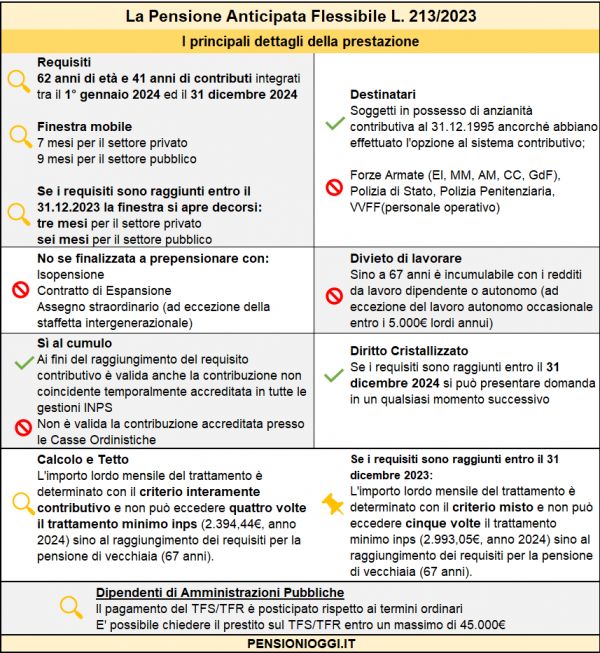

Pensione anticipata flessibile

La misura è stata introdotta dall’art. 1, co. 286-287 della legge n. 197/2022 e disciplinata dal decreto 21 marzo 2023 (GU n. 110/2023). Riguarda i lavoratori dipendenti, del settore pubblico o privato, che abbiano raggiunto, o che raggiungano entro il 31 dicembre 2023, i requisiti per la cd. «Quota 103» (cioè 62 anni di età e 41 anni di contributi) e che decidano di proseguire l’attività lavorativa senza aderire, per l’appunto, a «Quota 103». Per incentivarli al posticipo del pensionamento il legislatore ha concesso loro la facoltà di farsi corrispondere in busta paga l'importo relativo alla quota di contributi che, ogni mese, gli sono trattenuti dal datore di lavoro per la pensione. In questo modo, in sostanza, si può avere uno stipendio più alto accettando una riduzione della pensione futura.

Domanda all’Inps

La fruizione dell’incentivo è subordinata alla presentazione di apposita domanda all’Inps da parte del lavoratore (con messaggio n. 2426/2023 l’Inps ha dato il via libera alle richieste del bonus). Solo in caso di accoglimento il datore di lavoro viene reso edotto dallo stesso ente di previdenza (entro 30 giorni dalla domanda) che può applicare l’incentivo. Concretamente da quel momento il datore alimenterà la posizione IVS con la sola quota di contribuzione di propria spettanza (di regola il 23,81%) e arresterà le trattenute IVS del lavoratore riconoscendole direttamente nella busta paga assoggettandole comunque al prelievo fiscale.

La decorrenza

Il bonus opera dalla prima decorrenza utile della pensione «Quota 103», in caso di presentazione della domanda in data antecedente. Nel caso in cui, invece, al 31 dicembre 2022 risultino già maturati i requisiti per la pensione anticipata, il bonus non può avere decorrenza antecedente al 1° aprile 2023 (dipendenti privati) o al 1° agosto 2023 (dipendenti pubblici). In relazione alle domande presentate entro il 31 luglio 2023 da parte di dipendenti che hanno maturato il diritto alla pensione «Quota 103» con decorrenza anteriore a tale data, è riconosciuta la facoltà di richiedere che il bonus esplichi effetti dalla prima decorrenza utile della pensione. Infine, nel caso in cui la domanda venga presentata contestualmente o successivamente alla prima decorrenza utile della pensione «Quota 103», l'incentivo decorrerà dal mese successivo a quello della domanda.

Effetti sulla pensione

Il lavoratore che opta per l’incentivo al posticipo del pensionamento subirà una riduzione della sola quota contributiva della pensione, cioè la cd. quota c. Il montante contributivo, infatti, sarà defalcato per tutta la durata dell’incentivo in misura pari allo sgravio riconosciuto in busta paga. Di regola, pertanto, l’aliquota di computo si ridurrà dal 33% della retribuzione pensionabile al 23,81% (il 9,19% è la quota di competenza del lavoratore che il datore erogherà in busta paga in luogo di versarla all’IVS). Cioè su uno stipendio di 30.000€ lordi annui in pensione andranno 7.143€ invece di 9.900€ (ovviamente per la sola durata dell'incentivo).

Quanto detto va coordinato con la riduzione del «cuneo fiscale» che, come noto, riconosce ai dipendenti con reddito annuo non superiore a 35.000€ una riduzione della trattenuta del 3-2% fino a giugno e del 7-6% da luglio a dicembre. In tal caso l’incentivo al posticipo del pensionamento varrà nei limiti del residuo della quota di contribuzione del lavoratore (ad esempio 2,19-3,19%) con effetti, pertanto, meno intensi sia in busta paga che sulla pensione.

Non si sono conseguenze pregiudizievoli sulle quote retributive della pensione, cioè con riferimento alle anzianità acquisite sino al 31 dicembre 1995 (o sino al 31 dicembre 2011 se l’assicurato possiede almeno 18 anni di contributi al 31 dicembre 1995). La determinazione della retribuzione pensionabile, in altri termini, non subisce diminuzioni rispetto alle normali regole di calcolo.

Quando termina

L’incentivo al posticipo del pensionamento termina al verificarsi di una delle seguenti ipotesi:

- Raggiungimento dell’età pensionabile (cioè di regola 67 anni) a prescindere dalla circostanza che il lavoratore effettui o meno domanda di pensione e cessi il rapporto lavorativo;

- Il lavoratore consegua la titolarità di una pensione diretta (ad eccezione dell’assegno ordinario di invalidità) a carico, anche solo pro quota, di una gestione Inps (non conta, invece l'erogazione di una pensione diretta interamente a carico delle casse professionali);

- Il lavoratore eserciti il diritto alla revoca alla fruizione dell’incentivo.

Documenti: Circolare Inps 82/2023