La Quota C di Pensione

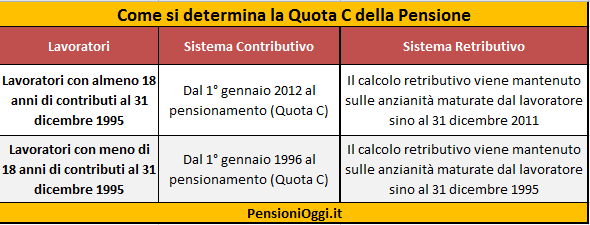

La quota C identifica quella parte di pensione, calcolata secondo il sistema contributivo, relativa alle anzianità contributive maturate dal lavoratore successivamente al 31 dicembre 1995 o al 31 dicembre 2011 a seconda se questi possedeva, rispettivamente, meno o più di 18 anni di contribuzione al 31 dicembre 1995 nel sistema pubblico obbligatorio. Ai lavoratori in possesso di meno di 18 anni di anzianità contributiva al 31 dicembre 1995 la Riforma Dini (legge 335/1995) ha infatti previsto l'applicazione pro rata delle regole di calcolo contributive a partire dal 1° gennaio 1996. La Riforma Fornero del 2011 ha poi esteso, a partire dal 1° gennaio 2012, le regole di calcolo contributive anche con riferimento ai lavoratori che avevano versato almeno 18 anni di contributi al 31 dicembre 1995 che sino al 31 dicembre 2011 hanno potuto continuare a beneficiare delle regole di calcolo retributive.

Con l'intervento del 2011, attualmente, tutti i lavoratori ancora in servizio hanno almeno una parte dell'assegno determinata con il sistema contributivo che, appunto, viene identificata con il termine Quota C. Questa fetta dell'assegno risulta molto piccola nei confronti dei lavoratori anziani (in quanto parte solo dal 1° gennaio 2012) mentre sarà piuttosto ampia per coloro che avevano meno di 18 anni di contribuzione al 31 dicembre 1995 (perchè inizia con riferimento alle anzianità maturate dal 1° gennaio 1996).

Le regole di calcolo

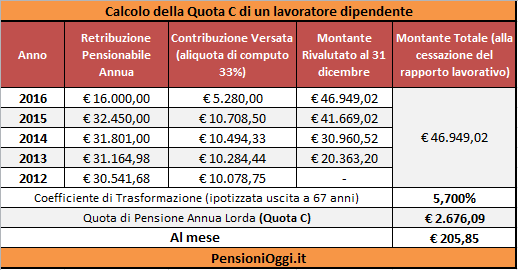

La Quota C viene determinata con le normali regole del sistema contributivo che, in definitiva, sono più semplici del sistema retributivo. Per un lavoratore dipendente si prende il 33% della retribuzione imponibile annua percepita (comprensiva della 13^ mensilità) e la si rivaluta annualmente sulla base dell'evoluzione della media quinquennale del Pil (il cd. tasso di capitalizzazione). Alla cessazione dal servizio il montante maturato, corrispondente ai contributi versati rivalutati, viene convertito in pensione attraverso i coefficienti di trasformazione che dipendono dall'età di pensionamento e che nella sostanza sono collegati alla sopravvivenza media futura dei pensionati. Le regole sono identiche per tutti i fondi gestiti dalla previdenza pubblica (assicurazione generale obbligatoria, gestioni speciali dei lavoratori autonomi, fondi sostitutivi ed esclusivi dell'AGO) con l'unica precisazione che nelle gestioni dei lavoratori autonomi l'aliquota di computo risulta inferiore al 33%.

L'esempio sottostante mostra la determinazione della Quota C di pensione di un lavoratore dipendente del settore privato uscito nel 2016 con almeno 18 anni di contributi al 1995 e che, pertanto, ha visto l'applicazione del sistema contributivo alle sole anzianità contributive maturate dopo il 31.12.2011. Come si vede la parte contributiva porterà in dote circa 200 euro al mese che dovranno essere aggiunti alla Quota A e alla Quota B di pensione, con riferimento alle anzianità maturate prima del 2011 con il sistema retributivo.

Naturalmente per i lavoratori che hanno iniziato il rapporto assicurativo dopo il 1995 o per coloro che hanno esercitato l'opzione al sistema contributivo ai sensi dell'articolo 1, co. 23 della legge n. 335/1995 l'intera pensione sarà determinata con il sistema contributivo e, pertanto, non ha più senso parlare di quota C. Si ricorda che la Quota C non è soggetta al massimale contributivo previsto dall'articolo 1, comma 18 della legge n. 335/1995.

Lavoratori Statali

Per gli iscritti alla Cassa Stato la base imponibile contributiva è regolata dall’art. 12 della legge 153/69, che comprende tutte le voci della retribuzione percepite dal lavoratore sulle quali è versata contribuzione agli enti previdenziali. Viene ricompresa, quindi, anche la 13^ mensilità che nel calcolo della quota A (e della Quota B almeno sino al 31.12.2011) era stata esclusa. Non solo. Bisogna includere anche la maggiorazione virtuale del 18% prevista dall'articolo 15 della legge 177/1976, che si “affianca” alla reale retribuzione accessoria pensionabile dal 1996 solamente per la quota eccedente il totale del salario accessorio percepito nell’anno (dato che anche su questa parte virtuale è effettuata la trattenuta previdenziale dell'8,8% ad opera degli enti preposti, art. 15, co. 1 legge 724/1994). Per le voci che entrano nella base pensionabile si vedano qui ulteriori dettagli.

Da segnalare, infine, che nel calcolo della pensione annua lorda gli enti previdenziali riportano la Quota C in 12 mensilità in modo da poterla sommare in maniera omogenea alla Quota A e alla Quota B di pensione che, come noto, per gli iscritti alla Cassa Stato la pensione annua lorda è determinata in 12 mensilità e non in 13 mensilità come avviene per gli assicurati presso l'assicurazione generale obbligatoria.

Documenti: Circolare Inps 180/1996; Circolare Inpdap 21/1996; Circolare Inpdap 2/1996;