Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Esonero contributivo, decollano gli sgravi. Ecco come funziona

Mercoledì, 18 Marzo 2015Per le imprese un risparmio fino a 8.060 euro l'anno per tre anni per ogni nuova assunzione a tempo indeterminato effettuata nel 2015.

Kamsin Il bonus occupazione varato dal governo Renzi con l'ultima legge di Stabilità spicca il volo. Secondo le dichiarazioni del presidente dell'Inps Tito Boeri sono oltre 76mila le aziende che hanno fatto richiesta di accesso ai benefici. Un risparmio che può toccare gli 8.060 euro l'anno per tre anni per ciascun lavoratore a condizione che si assuma a tempo indeterminato entro il 2015. Ma per attivarlo le imprese dovranno fare in fretta: i fondi, circa 1,9 miliardi, rischiano di esaurisi prima della fine dell'anno lasciando per strada gli ultimi arrivati.

L'entità del beneficio. Su tutte le nuove assunzioni a tempo indeterminato effettuate tra il primo gennaio e il 31 dicembre 2015, quindi, i datori di lavoro possono usufruire dell'esonero del versamento dei contributi previdenziali a loro carico. Il lavoratore non avrà nessun danno dal punto di vista del calcolo della futura pensione in quanto tutti i contributi gli verranno accreditati figurativamente, l'impresa invece potrà risparmiare fino a 8.060 euro all'anno (il tetto massimo mensile è di 671,66 euro) per i primi tre anni di assunzione: se il rapporto di lavoro quindi non si interrompe prima, alla fine del periodo l'impresa avrà risparmiato fino a 24.180 euro per ogni nuovo assunto nel 2015. Il datore dovrà invece versare i premi e contributi Inail.

I Vincoli e i limiti. Per evitare atteggiamenti poco ortodossi, tipo finti licenziamenti e poi riassunzioni si prevede che il beneficio non possa essere concesso nuovamente allo stesso lavoratore; parimenti sono esclusi dal bonus quei lavoratori che nei 6 mesi precedenti l'assunzione sono stati occupati a tempo indeterminato presso un qualunque altro datore di lavoro. Il beneficio non è cumulabile con altri esoneri o riduzioni delle aliquote contributive previsti dalla normativa vigente (come quelli in materia di stabilizzazione di apprendisti e l'assunzione di disoccupati di lunga durata).

Al bonus, poi, non sono ammesse le imprese che hanno in corso provvedimenti di cassa integrazione a meno che l'assunzione non serva ad avere professionalità diverse. Analogamente non è possibile fruire del bonus quando l’assunzione viola il diritto di precedenza, fissato dalla legge o dal contratto collettivo di lavoro, alla riassunzione di un altro lavoratore licenziato nell’ambito di un rapporto a tempo indeterminato ovvero cessato da un rapporto a termine.

I Settori. Del bonus possono usufruire tutti i datori di lavoro privati (imprenditori, associazioni, studi di professionisti, cooperative, partiti politici e sindacati), senza differenziazione geografica e distinzione di settore produttivo (vi rientra anche l'agricoltura). L'agevolazione può essere utilizzata anche per attivare con contratti part-time (sempre a tempo indeterminato) e lavoro ripartito ma non per l'apprendistato e per il lavoro a chiamata. Restano esclusi anche i rapporti domestici (colf e badanti) per i quali sono previsti aliquote contributive già piu' agevoli.

La compatibilità con gli altri bonus. L'esonero contributivo è cumulabile con le agevolazioni per l'assunzione dei lavoratori disabili e dei giovani genitori; quella per chi assume persone che fruiscono dell'Aspi; quella prevista per il programma Garanzia giovani.

seguifb

Zedde

Pensioni / Esodati, pronto il censimento prima di una settima salvaguardia

Mercoledì, 11 Marzo 2015Il Ministro Poletti dichiara che il capitolo Esodati si è oramai quasi chiuso ma aggiunge che il Governo ha messo a disposizione per questa categoria più soldi di quelli che effettivamente verranno spesi, motivo per cui alcuni di questi fondi potrebbero essere utilizzati a tutela di altre categorie.

Kamsin Prima di una nuova salvaguardia bisognerà verificare per bene l'effettivo utilizzo delle risorse già stanziate. E' quanto ha detto ieri il ministro del Lavoro, Giuliano Poletti, a La7. «Abbiamo risolto la situazione di 170 mila esodati circa, ne manca ancora un pezzetto e il Senato sta facendo la verifica puntuale, perché sono diventati esodati anche quelli che non lo sono. «Abbiamo più soldi che esodati – ha continuato –. Sono stati stanziati quasi 12 miliardi di euro, probabilmente più del necessario. I risparmi possiamo darli a chi davvero ne ha bisogno».

Il Ministro tiene a precisare che per esodati possono ricomprendersi solo coloro che hanno perso il posto di lavoro entro il 31 dicembre 2011 o che avevano stipulato accordi con il datore di lavoro per la cessazione dal lavoro entro tale data, cioè prima dell'entrata in vigore della legge Fornero. Mentre non sono "esodati" coloro che hanno perso il posto di lavoro a partire dal 1° gennaio 2012: "questi lavoratori non rientrano "tecnicamente" nell'insieme degli esodati. Per loro il Governo sta studiando una forma di flessibilità in uscita - dice Poletti - che non prevede il mantenimento delle previgenti regole di pensionamento come accade per i primi perché la legge Fornero è stata fatta male e dobbiamo metterci mano". Insomma due problemi due soluzioni distinte.

Tornando agli esodati veri e propri secondo Poletti prima di nuovo provvedimento ci dovrà essere una verifica puntuale delle risorse stanziate e dei lavoratori rimasti esclusi. Verifica che inizierà a breve. In Senato la commissione Lavoro ha preso l’iniziativa, su proposta di Pietro Ichino (Pd), di procedere al censimento dei "casi residui". In particolare, Annamaria Parente (Pd), presidente della commissione creata per affrontare il problema, ha annunciato che «a metà marzo» sul sito della stessa commissione Lavoro del Senato verrà inserito un link «che collegherà a una pagina dell’Istat» dove sarà caricato un questionario che potrà essere compilato da tutti coloro che ritengono di essere esodati.

Nel frattempo l'onorevole Gnecchi (Pd) depositerà a breve una proposta di legge in Commissione Lavoro alla Camera per una settima salvaguardia. L'obiettivo è estendere dal 6 gennaio 2016 al 6 gennaio 2017 i profili di tutela attualmente coperti con la sesta salvaguardia (legge 147/2014) includendo anche i lavoratori titolari del trattamento edile (attualmente esclusi dalla tutela) e i lavoratori che hanno perso il lavoro a causa del fallimento dell'azienda. Sembrerebbero escluse invece le cd. quindicenni e gli autorizzati ai volontari prima del 2007.

Alla proposta Gnecchi dovrebbe aggiungersi una a firma Fedriga (Lega Nord) piu' versatile. La Lega, infatti, intende non porre alcun paletto temporale per la tutela ma solo il completo utilizzo di tutte le risorse stanziate dalle leggi vigenti che, come confermato da Poletti, appaiono sottoutilizzate. Secondo il monitoraggio più recente fatto dall’Inps, aggiornato al 23 gennaio, su una platea potenziale di 170 mila salvaguardati, le certificazioni concesse sono 97.996 e le pensioni in pagamento solo 64.077.

seguifb

Zedde

Lavoro a Progetto, stop all'indennità una tantum. Arriva l'assegno mensile

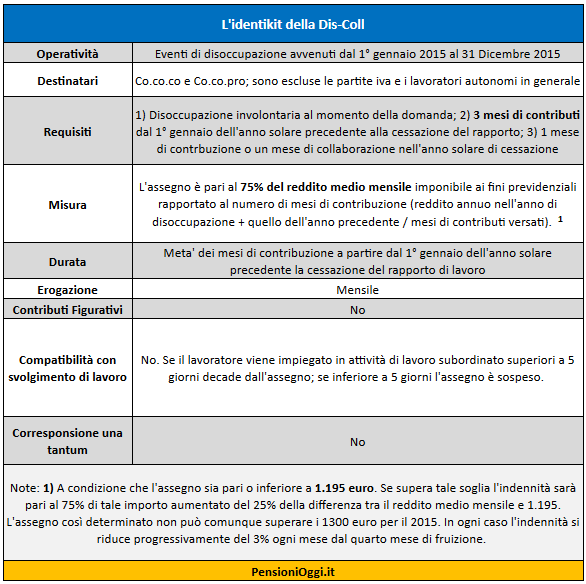

Lunedì, 09 Marzo 2015Possono beneficiare della Dis-Coll i collaboratori coordinati e continuativi, anche a progetto, iscritti invia esclusiva alla gestione separata presso l'Inps, esclusi gli amministratori e i sindaci delle società. I destinatari, inoltre, non devono avere partita Iva e non devono essere pensionati.

Kamsin Cambiano le indennità per i parasubordinati. L'articolo 15 del decreto sugli ammortizzatori sociali (dlgs 22/2015) ha istituito, infatti, una nuova indennità di disoccupazione per i lavoratori con rapporto di collaborazione coordinata e continuativa (nome in codice dis-coll), con riferimento agli eventi di disoccupazione involontaria verificatisi nel corso del 2015. La nuova indennità è destinata a sostituire l'attuale indennità una tantum, disciplinata dalla legge Fornero.

In pratica si tratta un passaggio di consegne: gli eventi di disoccupazione intervenuti sino al 31 dicembre 2014 restano soggetti all'indennità una tantum, mentre quelli intervenuti a decorrere dal 1° gennaio 2015 e sino al 31 dicembre 2015 vengono coperti con il nuovo ammortizzatore sociale introdotto dal Jobs Act.

Vediamo dunque cosa cambia tra le due prestazioni.

L'attuale tutela: l'indennità una tantum. Com'è noto, la forma prevista dalla legge 92/2012 si rivolge ai collaboratori coordinati e continuativi, iscritti in via esclusiva alla cosiddetta gestione pensionistica INPS separata. L'indennità è subordinata alle seguenti condizioni: la sussistenza, nel corso dell'anno precedente, del regime di mono-committenza; il possesso di un reddito lordo complessivo (soggetto a imposizione fiscale) non superiore ad un determinato limite (pari a 20.220 euro per le indennità nel 2014.

L'indennità è pari al 7 per cento (5 per cento, a decorrere dal 2016) di una base di calcolo fissa (pari a 15.516 euro nel 2014), moltiplicato per il minor numero tra le mensilità accreditate l'anno precedente e quelle non coperte da contribuzione. Il trattamento è liquidato in un'unica soluzione, se pari o inferiore a 1.000 euro, ovvero, se superiore, in importi mensili pari a 1.000 euro.

La nuova tutela. Il decreto sugli ammortizzatori sociali introduce una serie di novità rilevanti: da un lato sopprime i requisiti del reddito massimo e della monocomittenza; dall'altro richiede che lo stato di disoccupazione sussista al momento di presentazione della domanda, anziché la sussistenza di un periodo ininterrotto di disoccupazione di almeno due mesi nell'anno precedente. Ma sicuramente la principale differenza della nuova prestazione per i collaboratori coordinati e continuativi rispetto alle precedenti consiste nell'essere una prestazione periodica (mensile) e non più un trattamento una tantum.

Si ricorda, inoltre, che il regime disciplinato dalla legge 92/2012 non pone come condizione che l'evento di disoccupazione sia involontario, come, invece, richiede la nuova normativa. L'erogazione della nuova indennità è altresì subordinata alla permanenza dello stato di disoccupazione.

I Destinatari. Per quanto riguarda il perimetro di tutela dalla nuova indennità sono esclusi i titolari di partita IVA, gli amministratori ed i sindaci, in conformità ad uno specifico criterio della legge delega. Inoltre, la nuova prestazione viene erogata agli aventi diritto nell'anno in cui si verifica l'evento di disoccupazione, mentre le prestazioni precedenti erano riferite ad eventi di disoccupazione verificatisi nell'anno precedente.

Sono, poi, individuati requisiti contributivi, consistenti in tre mesi di contribuzione nel periodo tra il 1° gennaio dell'anno solare precedente e la disoccupazione e un mese di contribuzione nell'anno solare della disoccupazione.

Importo dell'assegno. Anche se ai collaboratori coordinati e continuativi non è applicata la stessa prestazione dei lavoratori subordinati (Naspi), molti profili dell'indennità DisColl (per esempio la determinazione di un reddito di riferimento, il calcolo dell'ammontare e della durata dell'indennità). Così quindi l'ammontare dell'indennità è pari al 75% del reddito medio mensile calcolato sull'anno di cessazione dal lavoro e sull'anno solare precedente, fino ad un reddito di riferimento di 1.195 euro per il 2015. In caso di un reddito superiore, l'indennità è incrementata del 25% della differenza tra il reddito medio mensile e i 1.195 euro.

Come per la Naspi, l'importo massimo della prestazione è di 1.300 euro per il 2015 e a partire dal quarto mese si riduce del 3% al mese. A differenza della Naspi, non è previsto per la DisColl l'accreditamento di contributi figurativi (come del resto accade attualmente nel regime vigente), mentre è ugualmente assoggettata a imposizione fiscale, essendo sostitutiva del reddito.

Durata. Anche la durata della Dis-Coll è calcolata secondo il principio di proporzionare le durate dei trattamenti alla storia contributiva dei lavoratori: l'assegno spetta quindi per un numero di mesi pari alla metà delle mensilità di contribuzione relative al periodo di riferimento ovvero tra 1° gennaio dell'anno solare precedente quello dell'evento di cessazione dal lavoro e l'evento stesso. Ad esempio se il lavoratore perde il lavoro il 30 Giugno 2015 il periodo da prendere a riferimento è quello intercorrente tra il 1° gennaio 2014 e il 30 Giugno 2015. Si pone, in ogni caso, un limite massimo di durata pari a sei mesi.

seguifb

Zedde

Riforma Pa, procedure più semplici per licenziare

Domenica, 08 Marzo 2015L'esame della riforma è iniziato la scorsa estate e l'obiettivo è concluderlo prima della prossima. Uno dei punti cardine è l'introduzione di norme in materia di responsabilità disciplinare dei pubblici dipendenti. Da scogliere anche il nodo relativo ai segretari comunali sui quali sono piovute numerose richieste di modifica.

Kamsin Entra nel vivo la partita al Senato sulla riforma della pubblica amministrazione. Questa settimana arriverà il parere della commissione Bilancio agli emendamenti presentati dai gruppi politici e dal Relatore e subito dopo si andrà alla votazione. I punti caldi che saranno oggetto di discussione restano la stretta sulle partecipate in rosso, la sanatoria "salva-sindaci" e soprattutto il nuovo meccanismo semplificato di valutazione dei dipendenti pubblici con una ricaduta sui tempi relativi all'esercizio dell'azione disciplinare.

Sulla vicenda la Riforma punta all'introduzione di "norme in materia di responsabilità disciplinare dei pubblici dipendenti, finalizzate ad accelerare, rendere concreto e certo nei tempi l'esercizio dell'azione disciplinare, che come sanzione piu' grave prevede proprio il licenziamento, in base alle regole esistenti. L'allontanamento dal posto di lavoro sarà così piu' facile.

Il capitolo relativo al pubblico impiego è quello, comunque, piu' a rischio fibrillazione. Oltre al sistema di valutazione il disegno di legge già include tra le sue linee guida la creazione di un polo unico per la medicina fiscale: l'Inps, che oggi svolge questa funzione nel privato, si occuperà in futuro anche dei dipendenti pubblici, attualmente controllati dalle Asl.

Un'altra linea di azione tocca il ruolo dei dirigenti, che dovrebbero essere responsabilizzati nel proprio ruolo di vigilanza sui comportamenti scorretti dei propri dipendenti: i provvedimenti attuativi con i quali verrà riordinata la dirigenza pubblica offrono spazi anche per norme di questo tipo. Infine si sta ragionando su un altro aspetto, un possibile intervento contro gli scioperi bianchi, quei comportamenti che formalmente corretti e legali in realtà sono messi in atto come forma di protesta, con l'obiettivo di paralizzare un certo servizio pubblico (tipicamente attraverso il rispetto meticoloso delle procedure). L'idea, secondo quanto anticipato da alcuni fonti di stampa vicine a Palazzo Chigi, è circoscrivere anche dal punto di vista normativo la nozione di abuso di diritto, analogamente a ciò che è avvenuto in altri campi, ad esempio quello fiscale con l'elusione; il concetto non riguarderebbe solo i servizi pubblici essenziali ma l'intera pubblica amministrazione.

Restano poi da sciogliere il nodo controverso dei segretari comunali. Il testo presentato dal Governo cancella sostanzialmente questa figura scatenando le proteste degli interessati; il governo non intende fare marcia indietro ma è probabile che si valuti qualche forma di gradualità. Per gestire gli esuberi dei segretari, inoltre, numerosi gruppi parlamentari chiedono la possibilità di ricorrere al pensionamento anticipato sfruttando la normativa ante-fornero.

Tra le novità presentate, l'ultimo ingresso, in ordine cronologico, nel pacchetto di emendamenti del relatore Giorgio Pagliari (Pd), è la delega sulla potatura dei decreti attuativi datati. Rubricato sotto l'articolo 15-bis si prevede che il Governo "fra le disposizioni di legge che prevedono l'adozione di provvedimenti attuativi, quelle per le quali non sussistono più le condizioni per l'adozione dei provvedimenti medesimi" possa "disporne l'abrogazione espressa e specifica".

seguifb

Zedde

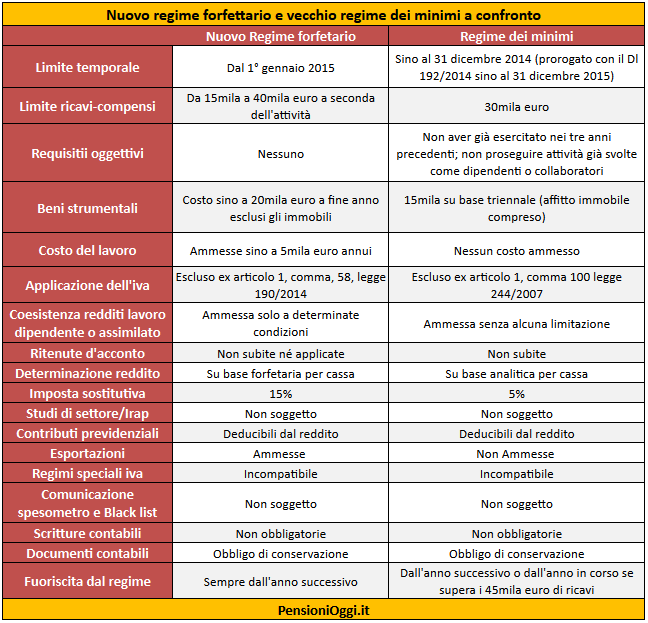

Regime dei Minimi, per gli autonomi nel 2015 c'è la doppia opzione

Domenica, 08 Marzo 2015Il Governo ha prorogato per tutto il 2015 la possibiltà di optare per il regime dei minimi al 5%. Chi esercita un'attività autonoma con partita iva può scegliere anche il nuovo regime forfettario introdotto con la legge di stabilità 2015.

Kamsin Il decreto legge milleproroghe (Dl 192/2014) ha formalmente prorogato per l'anno 2015 il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità (di cui all’articolo 27 del Dl 98/2011 e all'articolo 1, commi 96-115 della legge 244/2007). Questo regime, pertanto, coesisterà, per il solo 2015 (salvo ulteriori proroghe), con il nuovo regime forfetario introdotto con la legge di stabilità 2015.

In pratica dal primo gennaio chi aprirà una posizione fiscale, percependo guadagni inferiori ai 30 mila euro, potrà scegliere se optare per il nuovo regime dei minimi oppure per il vecchio. Quest'ultimo prevede l'aliquota Irpef al 5% per gli under 35 o nei primi cinque anni di attività, sotto 30mila euro di fatturato. Il nuovo regime, invece, è di natura forfettaria con un'unica imposta sostitutiva al 15% e soglie che variano da 15 mila euro per il lavoro della conoscenza a 40 mila euro per il commercio o l'artigianato.

Il vecchio regime fiscale per l'imprenditoria giovanile. Il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità prevede un limite dei ricavi di 30 mila euro ed un’aliquota sostitutiva del 5 per cento; detto regime interessa coloro che intraprendono una nuova attività ovvero coloro che l'hanno iniziata a partire dal 31 dicembre 2007, per il periodo d'imposta in cui l'attività è iniziata e per i quattro successivi ovvero fino al compimento del trentacinquesimo anno d’età. In particolare sono richiesti i seguenti requisiti:

- il contribuente non deve aver esercitato attività artistica, professionale ovvero d'impresa (anche in forma associata o familiare) nei tre anni precedenti l'inizio dell'attività;

- l'attività da esercitare non deve costituire una mera prosecuzione di altra attività svolta precedentemente sotto forma di lavoro dipendente o autonomo, salvo il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria per l'esercizio di arti o professioni;

- nel caso di prosecuzione di un'attività d'impresa precedentemente svolta da altro soggetto, l'ammontare dei ricavi realizzati nel periodo d'imposta precedente quello di riconoscimento del beneficio non deve aver superato i 30.000 euro.

- non hanno avuto lavoratori dipendenti o collaboratori (anche a progetto); non hanno effettuato cessioni all'esportazione e non hanno erogato utili da partecipazione agli associati con apporto di solo lavoro

Per effetto della proroga, dunque, non solo potrà continuare ad utilizzare tale regime il lavoratore autonomo che già ne usufruiva (come peraltro già previsto nella legge di stabilità per il 2015), ma potrà scegliere tale regime anche il lavoratore che inizierà la nuova attività nel corso del 2015.

La scelta tra i due regimi. La prima fattura sarà l'elemento determinante per decidere quale regime applicare. Al momento della dichiarazione di inizio attività in entrambi i casi occorre barrare la casella del regime di vantaggio (inteso come quello dei minimi al 5%), per effetto di quanto indicato dall'agenzia delle Entrate nel comunicato stampa del 31 dicembre scorso. Ma sulla prima fattura emessa bisognerà indicare la diversa norma che permette l'esclusione dall'applicazione dell'Iva: l'articolo 1, comma 100, della legge 244/2007 per i vecchi minimi; l'articolo 1, comma 58 per i nuovi forfettari.

Il problema riguarda, però, soprattutto coloro che a gennaio e febbraio hanno già emesso documenti fiscali e che dovranno essere messi in condizione di poter rettificare la scelta effettuata. In sostanza che cosa può fare chi nel 2015 ha già emesso fatture con l'indicazione di volersi avvalere del forfettario e che intende ora optare per i minimi al 5 per cento. Per costoro si attende un chiarimento ufficiale delle Entrate. E per questi stessi lavoratori bisognerà precisare come revocare l'opzione per l'agevolazione previdenziale, laddove sia stata già esercitata sulla base delle indicazioni della circolare Inps 29/2015.

seguifb

Zedde