Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Milleproroghe, ok al blocco degli sfratti. Ma solo per quattro mesi

Mercoledì, 18 Febbraio 2015Nel milleproroghe arriva anche la proroga del blocco degli sfratti per quattro mesi per i casi di finita locazione. Sarà concessa dal giudice per consentire il passaggio "da casa a casa" degli inquilini.

Kamsin Tra le novità che approvate che saranno a breve licenziate dalla Camera con il decreto legge milleproroghe c'è da segnalare una piccola proroga degli sfratti. La questione, com'è noto, non era contenuta nel decreto originario in quanto il Governo è intervenuto con diversi provvedimenti, fra cui quello che stanzia risorse per il Fondo nazionale locazioni.

Nell'interlocuzione con il Governo i gruppi parlamentari hanno tuttavia approvato una soluzione che consente al giudice, nelle more del riparto delle risorse relative al 2015 del Fondo nazionale locazioni e della loro effettiva attribuzione alle regioni e comunque fino al centoventesimo giorno successivo all'entrata in vigore della legge di conversione del decreto-legge milleproroghe – cioè sino a fine giugno – di disporre, su richiesta delle parti interessate, al fine di consentire il passaggio da casa a casa, la sospensione dell'esecuzione delle procedure esecutive di rilascio per finita locazione di cui all'articolo 4, comma 8, del decreto-legge n. 150 del 2013. Lo stop degli sfratti riguarderà, dunque, solo le categorie specifiche per finita locazione e per i soggetti disagiati, circa duemila famiglie, l'8 per cento del totale degli sfratti dello scorso anno.

La mini-proroga conferma tuttavia come sia stata interrotta una sorta di liturgia che si ripeteva di anno in anno. Proprio in relazione all'assenza dell'ennesima proroga il Ministero delle infrastrutture e dei trasporti ha fatto sapere che, tra l'altro, la misura è saltata semplicemente perché, sul fronte affitti, sono già operativi due fondi previsti nel decreto casa: 200 milioni di Fondo per gli affitti e 266 milioni per quello per la morosità incolpevole con uno stanziamento di 466 milioni, fondi che arrivano poi a 849 milioni se si considerano le risorse destinate all'edilizia popolare.

seguifb

Zedde

Pensioni, il salario minimo per non vedersi spostata la pensione

Mercoledì, 18 Febbraio 2015Il Minimale Inps per il 2015 è pari a 10.450 euro lordi annui per un totale di 870 euro al mese. Solo se non si scende sotto tale livello ci sarà la copertura contributiva delle 52 settimane.

Kamsin Attenzione al salario minimo. Per i lavoratori dipendenti del settore privato che guadagnano meno di 900 euro lordi al mese la pensione può allontanarsi. Questo perché il salario, per coprire tutti i mesi di contribuzione ai fini della pensione, deve rispettare un importo minimo settimanale. La misura è per legge pari almeno al 40% della pensione minima Inps e quindi nel 2015 è di 200,96 euro a settimana, 870,16 euro al mese e nell'anno 10.449,92 euro. In pratica per un lavoratore dipendente del settore privato devono essere versati all'Inps contributi per almeno 66,30 euro alla settimana, 287,08 al mese e 3.444,95 euro nell'anno.

Se si rispettano queste cifre minime si ha diritto ad essere assicurati per tutte e 52 le settimane. Ma se si guadagna di meno, e perciò si paga di meno, gli uffici riducono il periodo utile a pensione esattamente in misura proporzionale al versato. Ecco un esempio per renderci conto del sistema. Supponiamo che un lavoratore part-time versi i contributi su una retribuzione lorda annua di 5.800 euro. Poiché la legge vuole che i contributi siano versati almeno su 201 euro settimanali gli uffici dividono il salario realmente guadagnato per la cifra settimanale.

Ecco quindi che il salario dell'interessato sarà sufficiente a garantire copertura solo 29 volte il reddito minimo settimanale di 201 euro. Perciò gli uffici riconoscono in pensione poco piu' di 6 mesi di anzianità. Con il risultato che la persona ha lavorato 12 mesi, ha versato i contributi per 12 mesi, ma ne perde 6 ai fini della pensione. E questa riduzione può far perdere il diritto alla pensione oppure costringere l'interessato a prolungare il lavoro per raggiungere il minimo.

Nessun problema, invece, qualora il nostro lavoratore part-time nel corso del 2015 ha lavorato per 12 mesi a 1050 euro al mese; in tal caso avrà diritto all'accredito di tutte le 52 settimane ai fini dell'accesso alla pensione anticipata o alla pensione di vecchiaia.

seguifb

Zedde

Pensioni, contributi piu' difficili da valorizzare con lo stop ai Co.co.co

Lunedì, 16 Febbraio 2015La soppressione delle collaborazioni coordinate e continuative potrebbe avere ripercussioni sulla possibilità di utilizzare la contribuzione accreditata dagli iscritti nella gestione separata ai fini pensionistici.

Kamsin Il Consiglio dei Ministri del prossimo 20 Febbraio ha in programma di abrogare, probabilmente dal 1° gennaio 2016, la tipologia contrattuale della collaborazione coordinata e continuativa, il cui utilizzo improprio ha spesso provocato situazioni di precarietà che il Governo si propone di superare. Il venir meno di questa forma contrattuale avrà indubbie ripercussioni sul sistema pensionistico in generale e, soprattutto, su quello individuale degli iscritti nella gestione separata dell'Inps. Dai dati forniti dall'Inps per l'anno 2013 emerge che, su un totale di 1.239.198 iscritti alla gestione, i collaboratori a progetto sono 302.834. La soppressione della casistica potrebbe avere, quindi, conseguenze per la gestione in generale che perderà un pesante apporto contributivo annuo.

Non solo. L'abolizione di questa figura contrattuale avrà riflessi anche sugli stessi lavoratori le cui posizioni previdenziali rischiano di essere trasferite presso il Fpld, in quanto diventano titolari di un rapporto di lavoro subordinato; se così sarà la conseguenza è che questi lavoratori avranno maggiori difficoltà nella valorizzazione della contribuzione accumulata nella gestione separata accreditata sino al trasferimento.

La contribuzione della gestione separata non può, infatti, essere unificata alla contribuzione versata in altre gestioni dell'Ago, o nelle gestioni sostitutive, se non in base a specifiche disposizioni normative, fra cui rileva la disposizione introdotta dalla legge 228/2012, che dal 1° gennaio 2013 consente agli iscritti presso due o più forme di assicurazione obbligatoria dei lavoratori dipendenti, autonomi, degli iscritti alla gestione separata e alle forme sostitutive ed esclusive, di cumulare gratuitamente i periodi non coincidenti ai fini del conseguimento di un'unica pensione che può, però, essere, però, esclusivamente di vecchiaia, di inabilità assoluta ed ai superstiti.

Viceversa, gli iscritti alla gestione separata, in possesso di contribuzione in altri fondi precedente il 1° gennaio 1996, possono ai sensi dell'articolo 3 del Dm 282/1996 esercitare la facoltà di computare detta anzianità contributiva nella gestione accedendo al pensionamento di vecchiaia e anticipata, in base alle disposizioni previste per i soggetti, il cui primo accredito contributivo decorre dal 1° gennaio 1996.

seguifb

Zedde

Per quanto riguarda, invece, i riflessi sulla gestione separata, è opportuno evidenziare che l'obbligo di iscrizione interessa diverse tipologie di lavoro autonomo, talvolta solo dopo il superamento di determinate soglie reddituali: • i liberi professionisti, per i quali nonèprevistaunaspecificacassa previdenziale;

• i titolari di contratti di collaborazione coordinata e continuativa, anche con modalità a progetto o di ridotte dimensioni; • i venditori a domicilio, ex articolo 36 della legge 426/71; • gli spedizionieri doganali non dipendenti; • gli assegni di ricerca.. • i beneficiari diborse di studioper la frequenza ai corsi di dottorato di ricerca; • i lavoratori autonomi occasionali; • gli associati in partecipazione; • i medici con contratto di formazione specialistica; • i prestatori di lavoro occasionale accessorio (voucher).

Enti Locali, congelate le assunzioni per il biennio 2015-2016

Sabato, 14 Febbraio 2015Una norma della legge di stabilità vincola tutta la spesa per le nuove assunzioni del 2015 e 2016 degli enti locali ad assumere solamente ai vincitori dei concorsi e alla sistemazione del personale in sovrannumero delle Province.

Kamsin Assunzioni a rischio nel prossimo biennio nelle Regioni e negli Enti Locali. E' l'effetto della legge di stabilità 2015 (legge 190/2014) che ha imposto agli enti locali nel 2015 e nel 2016 la possobilità di assumere solo i vincitori dei concorsi conclusi in precedenza e i dipendenti che le province collocheranno in sovrannumero.

Una limitazione che pesa perchè in pratica tutte le facoltà assunzionali degli enti locali per il 2015 e il 2016 devono essere indirizzate, infatti, in favore dei vincitori di concorsi non ancora nominati, ma la cui graduatoria deve essere in vigore al 1° gennaio 2015. Esauriti i vincitori, lo spazio assunzionale che rimane deve essere destinato ad assorbire i dipendenti della Provincia che non hanno trovato posto nell’area vasta o in Regione.

La vicenda. Com'è noto il comma 424 della legge 190/2014 disciplina il ricollocamento del personale in mobilità dalle province presso regioni ed enti locali. La norma dispone che le regioni e gli enti locali, per gli anni 2015 e 2016, destinano le risorse per le assunzioni a tempo indeterminato, nelle percentuali stabilite dalla normativa vigente, all’immissione nei ruoli dei vincitori di concorso pubblico collocati nelle proprie graduatorie vigenti e delle unità soprannumerarie destinatarie dei processi di mobilità.

Il regime previsto dalla normativa vigente prevede per gli enti sottoposti al patto di stabilità (articolo 3, comma 5, del d.l. 90/2014) una percentuale di turn over pari al 60% per l'anno 2015 e dell'80% per l'anno 2016. La percentuale è fissata al 100% per gli enti sottoposti al patto la cui spesa di personale in rapporto a quella corrente è pari o inferiore al 25% (articolo 3, 5-quater, del d.l. 90/2014). Quindi la percentuale di turn over legata alle facoltà di assunzioni deve essere destinata in via prioritaria all'immissione nei ruoli dei vincitori di concorso pubblico collocati nelle proprie graduatorie vigenti o approvate al 1° gennaio 2015. Le risorse rimanenti, ovvero quelle derivanti dalle facoltà ad assumere al netto di quelle utilizzate per l'assunzione dei vincitori, devono essere destinate, sommate ai risparmi derivanti dalla restante percentuale di cessazioni (ovvero 40% per il 2015 e 20% per il 2016), ai processi di mobilità del personale soprannumerario degli enti di area vasta.

In sostanza il legislatore vincola gli enti a destinare il 100% del turn over alla mobilità del personale degli enti di area vasta, salvaguardando l'assunzione dei vincitori esclusivamente a valere sulle facoltà ordinarie di assunzione. Vengono altresì salvaguardate le esigenze di incremento di part-time nel rispetto di quanto previsto dall'articolo 3, comma 101, della legge 244/2007.

Rinvio stabilizzazione dei Precari. L'altro effetto è il rinvio delle stabilizzazioni dei precari: il termine per la conclusione delle relative operazioni, prima scadente il 31 dicembre 2016, viene prorogato a tutto il 2018. In particolare, la disposizione proroga il termine entro il quale le amministrazioni possono (secondo quanto previsto dall’articolo 4, commi 6, 8 e 9, del DL n.101/2013) bandire procedure concorsuali per assunzioni a tempo indeterminato con riserva di posti a favore di titolari di contratti a tempo determinato; prorogare contratti di lavoro a tempo determinato dei soggetti che abbiano maturato almeno 3 anni di servizio alle loro dipendenze; procedere ad assunzioni a tempo indeterminato di lavoratori socialmente utili (iscritti in apposito elenco regionale secondo criteri di “priorità”);.

Seguifb

Zedde

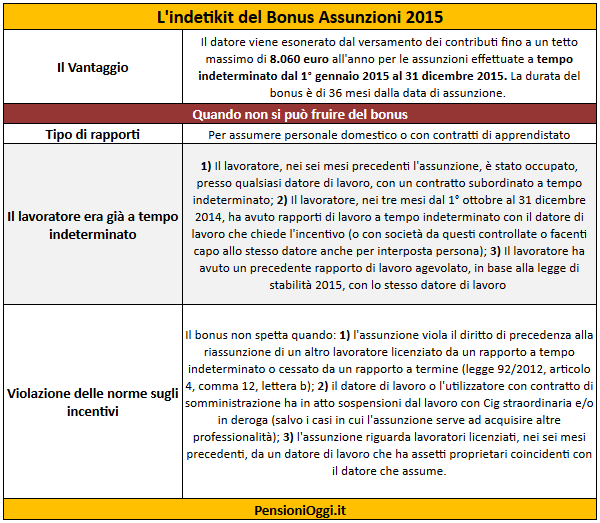

Bonus Assunzioni 2015, ecco le regole per fruire del beneficio

Venerdì, 13 Febbraio 2015Lo sgravio contributivo fino ad 8mila euro l'anno riguarda tutti i nuovi assunti con contratti a tempo indeterminato tra il 1° gennaio ed il 31 Dicembre 2015. Ammessi anche i soggetti non imprenditori.

Kamsin L'Inps ha diramato con la Circolare 17/2015 le istruzioni per ottenere i benefici relativi alle assunzioni a tempo indeterminato di cui alla legge 190/2014. Il beneficio, ricorda l'Inps, si applica a tutti i datori di lavoro privati e, in questo ambito, ancorché con misure, condizioni e modalità di finanziamento specifiche,anche ai datori di lavoro agricoli. Ai fini del diritto all'esonero, non assume rilevanza la sussistenza della natura imprenditoriale in capo al datore di lavoro, pertanto il beneficio e esteso anche ai soggetti non imprenditori ( ad esempio associazioni culturali, politiche, sindacali o di volontariato, studi professionali).

I rapporti di lavoro interessati. L'esonero contributivo riguarda tutti i rapporti di lavoro a tempo indeterminato, anche se part-time, con l'eccezione dei contratti di apprendistato e di lavoro domestico. Nelle tipologie contrattuali incentivate rientra anche il lavoro ripartito a tempo indeterminato (job sharing), purché le condizioni per l'applicazione siano possedute da ambedue i lavoratori coinvolti. Le nuove norme valgono anche per assumere personale con qualifica dirigenziale e per le assunzioni a tempo indeterminato a scopo di somministrazione. Ancora, è possibile fruire del bonus per i rapporti di lavoro subordinato a tempo indeterminato instaurati dalle cooperative di produzione e lavoro (legge 112/2001).

Da segnalare, inoltre, che si potranno assumere a tempo indeterminato o stabilizzare anche lavoratori già occupati in azienda con contratti a termine. L'Inps ha chiarito, infatti, che può fruire dell'esonero contributivo il datore di lavoro privato, che adempie all'obbligo (previsto dall'articolo 5, comma 4quater del Dlgs 368/2001), di dare precedenza, nell'assunzione a tempo indeterminato, al lavoratore con il quale, nei 12 mesi precedenti, ha avuto uno o più rapporti di lavoro a termine per un periodo complessivo di attività superiore a sei mesi. Lo stesso vale per i casi di trasformazione di un rapporto di lavoro a termine in un rapporto a tempo indeterminato. In ogni caso, l'incentivo può ritenersi valido anche nel caso dell'assunzione di lavoratori disabili.

Restano esclusi dal beneficio i contratti di apprendistato e i contratti di lavoro domestico. Parimenti sono esclusi dal bonus quei lavoratori che, nei sei mesi precedenti l'assunzione, erano occupati, presso qualsiasi datore di lavoro, con contratto a tempo indeterminato. Da segnalare, inoltre, che non possono fruire del bonus quei lavoratori che, nei tre mesi dal 1° ottobre al 31 dicembre 2014, hanno avuto rapporti di lavoro a tempo indeterminato con il datore di lavoro che chiede l'incentivo (o con società da questi controllate o facenti capo allo stesso datore anche per interposta persona) così come quei lavoratori che hanno avuto un precedente rapporto di lavoro agevolato, in base alla legge di stabilità 2015, con lo stesso datore di lavoro

Il Bonus. L'esonero contributivo consiste, per il datore di lavoro, nella possibilità di non versare i contributi (sia l'aliquota Ivs al Fondo pensioni sia le aliquote minori) fino a un tetto massimo di 8.060 euro all'anno e riguarda le nuove assunzioni effettuate dal 1° gennaio 2015 al 31 dicembre 2015. La durata del bonus è di 36 mesi dalla data di assunzione. Per i rapporti di lavoro part-time, la misura della soglia massima va adeguata in diminuzione in base alla durata dell'orario ridotto di lavoro, in rapporto a quella ordinaria stabilita dalla legge o dai contratti collettivi.

Per la gestione del bonus l'Inps ha deciso di adottare un particolare criterio, introducendo un contatore mensile che aumenta progressivamente. Infatti, per agevolare l'applicazione dell'incentivo, la soglia massima di esonero contributivo è riferita al periodo di paga mensile ed è pari a 671,66 euro (8.060/12) e, per rapporti di lavoro instaurati o risolti nel corso del mese, la soglia va riproporzionata assumendo come riferimento la misura di 22,08 euro (8.060/365 giorni) per ogni giorno di fruizione dell'esonero contributivo.

seguifb

Zedde