Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

TFR in busta paga al debutto. Ecco vantaggi e svantaggi

Giovedì, 26 Febbraio 2015Dal 1° marzo i lavoratori del settore privato potranno chiedere nella busta paga il Tfr in corso di maturazione. Il decreto ha avuto il via libera del Consiglio di Stato.

Kamsin Il decreto che stabilisce le modalità della richiesta del tfr in busta paga, misura introdotta nella legge di stabilià 2015 ha ricevuto alcuni giorni fa l'ok del Consiglio di Stato ed entro la fine di questa settimana il testo sarà pubblicato in Gazzetta Ufficiale.

Circa 12 milioni di lavoratori dipendenti del settore privato saranno messi di fronte a una scelta. Continuare a impiegare gli accantonamenti annuali del Tfr (trattamento di fine rapporto) come si è fatto finora, cioè lasciandoli in azienda (o nel fondo Inps, per le imprese con più di 50 dipendenti) ai fini della liquidazione al momento del pensionamento, oppure destinandoli al finanziamento di un fondo pensione integrativo? O invece, ed è questa la novità, dirottare gli stessi accantonamenti in busta paga, aumentando così il proprio stipendio, ma ovviamente riducendo l'importo della futura liquidazione o pensione complementare?

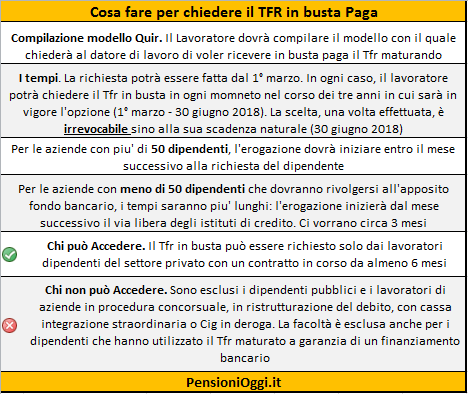

Secondo quanto stabilito dalla legge di Stabilità chi vorrà, potrà chiedere con un apposito modulo al proprio datore di lavoro di versare il Tfr maturando in busta paga. Questa scelta si potrà compiere a partire dal primo marzo prossimo e fino alla metà del 2018. L'azienda, quindi, gli verserà la quota mensile di Tfr in ogni stipendio fino a giugno 2018, quando la sperimentazione si chiuderà. È evidente che nel fare la sua scelta il lavoratore terrà conto di molteplici fattori e non solo dell'aspetto fiscale.

I vantaggi. L'aspetto positivo è che lo stipendio, per chi si avvale dell'opzione, sarà piu' alto. L'effetto in busta paga scegliendo l'anticipo del Tfr, sarà di circa 72 euro netti al mese per un reddito lordo di 18 mila euro l'anno, 100 euro per un reddito di 25 mila, 125 per uno di 35 mila. Fondi in piu' che in un momento di crisi possono fare comodo.

Gli svantaggi. Sul tavolo ci sono diverse cose da tenere a mente. A cominciare dalla tassazione che sarà applicata sul Tfr fino agli effetti sul reddito Isee che rischiano di penalizzare le agevolazioni familiari, dalle rette degli asili nido alle mense scolastiche. Poi c'è il problema della minore rendita che sarà erogata dalla previdenza complementare dato che l'opzione blocca per tre anni gli afflussi ai fondi pensione. In ogni caso, inoltre, la scelta è irrevocabile e quindi sino al 30 giugno 2018 non si potrà tornare indietro.

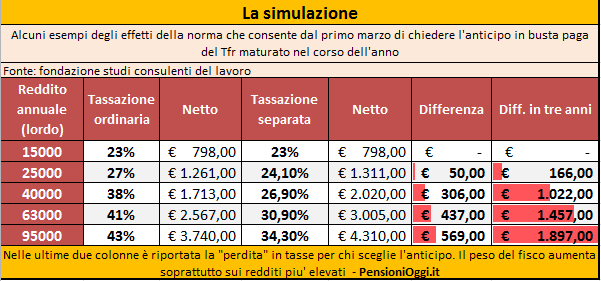

1. Il fisco. Per quanto riguarda il prelievo fiscale, il fatto che il governo abbia deciso di sottoporre il Tfr in busta paga alla ordinaria tassazione Irpef (alla quale si aggiungono le addizionali locali), fa sì che il prelievo risulti maggiore di quello agevolato previsto sul Tfr (si applica l'aliquota media effettiva degli ultimi 5 anni di lavoro), tranne che nei casi di redditi molto bassi (il "pedaggio" che si paga al fisco è evidente della grafica sottostante).

2. I Fondi pensione Tra le cose che bisogna valutare bene prima di decidere per il Tfr in busta, c'è la partita relativa ai fondi pensione. Qualora un dipendente decidesse di optare per questa soluzione, in busta finirebbe anche quella parte della liquidazione che il lavoratore destina ai fondi pensione. Con il risultato che l'assegno integrativo rischierà di subire una penalizzazione tra il 10 e il 30%, a seconda del numero di anni di iscrizione al fondo.

3. Isee e detrazioni La busta paga resa più pesante dal Tfr rischia di avere effetti negativi anche sul reddito Isee che serve a usufruire di molte prestazioni sociali, dall'abbonamento agevolato al bus, alle tasse universitarie. Non solo, l'erogazione del cosiddetto Tir inciderà sulle detrazioni per lavoro dipendente o su quelle per i familiari. Con l'anticipo del Tfr, sostengono dalla Fondazione Consulenti del Lavoro, ci sarà una ricaduta negativa (tasse in più e sgravi in meno) che potrà arrivare, per un reddito medio di 23.000 euro a 330 euro. Oltre ai 50 euro di imposte in più dovute alla tassazione ordinaria, un lavoratore con un reddito medio rischia di perdere detrazioni per 280 euro.

4. Bonus 80 euro La liquidazione in busta paga non inciderà sulla possibilità di ricevere il bonus 80 euro, perché le somme non contribuiranno a sfondare il tetto dei 26 mila euro previsto dalla normativa. Neanche l'imponibile previdenziale sarà influenzato dall'erogazione del Tfr in busta buga.

Infine, il lavoratore che volesse aderire all'operazione Tfr in busta paga dovrebbe anche considerare che, se è iscritto a un fondo pensione da almeno 8 anni può già ora chiedere, senza doverlo motivare, fino al 30% del montante accumulato, godendo di una tassazione più favorevole.

seguifb

Zedde

Jobs Act, maternità rafforzata per le lavoratrici nella gestione separata

Mercoledì, 25 Febbraio 2015Il diritto all'indennità di maternità non verrà bloccato dal mancato pagamento dei contributi alla gestione separata dell'Inps da parte del committente.

Kamsin La maternità arriverà anche per le co.co.co. In attesa della soppressione di questa figura contrattuale la bozza attuativa del Jobs Act, prevede, anche se solo per il 2015, una sorta di estensione ai parasubordinati del principio cd. di automaticità delle prestazioni in base al quale, anche se il datore di lavoro non ha versato tutti i contributi dovuti sulle retribuzioni, i dipendenti conservano comunque il diritto alle prestazioni. Lo stesso principio non vige per la gestione separata Inps, anche se al versamento dei contributi devono provvedere i committenti (al pari dei datori di lavoro) nel caso di co.co.co. e co.co.pro.

Con riferimento all'indennità di maternità, l'articolo 13 della bozza del provvedimento approvato la scorsa settimana dal Consiglio dei Ministri prevede che i lavoratori e le lavoratrici, non iscritte ad altre forme obbligatorie, conservano il diritto al trattamento economico anche in caso di mancato versamento dei relativi contributi da parte del committente.

Altra novità degna di nota riguarda l'estensione del congedo di paternità ai lavoratori autonomi, in caso di non fruizione da parte delle proprie congiunte, anch'esse lavoratrici autonome e imprenditrici agricole. Il T.u. maternità, si ricorda, prevede la corresponsione di un'indennità giornaliera a favore di tali lavoratrici per il periodo di gravidanza e per quello successivo al parto, per una durata di cinque mesi: due prima e tre dopo il parto. La riforma prevede che la stessa indennità spetti al padre, anch'egli lavoratore autonomo, per il periodo in cui sarebbe spettata alla madre lavoratrice autonoma o per la parte residua in caso di morte o di grave infermità ovvero di abbandono, nonché in caso di affidamento esclusivo del bambino al padre.

Stessa estensione di tutela riguarda i professionisti. In base all'attuale disciplina, le libere professioniste hanno diritto ad un'indennità di maternità per i due mesi antecedenti la data del parto e i tre mesi successivi alla stessa. La riforma prevede che la stessa indennità vada riconosciuta al padre libero professionista per il periodo in cui sarebbe spettata alla madre libera professionista o per la parte residua, in caso di morte o di grave infermità della madre ovvero di abbandono, nonché in caso di affidamento esclusivo del bambino al padre.

seguifb

Zedde

Naspi 2015, perimetro ampio per il nuovo ammortizzatore universale

Martedì, 24 Febbraio 2015La Naspi potrà essere fruita anche dai lavoratori che hanno presentato le dimissioni per giusta causa. Sostituirà l'Aspi, la Mini-Aspi e, dal 2017, l'indennità di mobilità ordinaria.

Kamsin La Naspi sarà sempre piu' un ammortizzatore universale destinato ad inglobare la maggior parte dei sostegni economici attualmente erogati nei confronti dei lavoratori dipendenti che hanno perso il lavoro. E' questo il disegno che emerge nel decreto legislativo attuativo per il riordino dell'intera normativa in materia di ammortizzatori sociali licenziato dal Consiglio dei ministri di venerdì scorso.

L'ammortizzatore unico. La Naspi sarà applicabile a tutti i lavoratori che abbiano perduto involontariamente il lavoro a decorrere dal 1° maggio 2015 e sostituirà, dalla stessa data, le prestazione di Aspi e miniAspi introdotte dalla Legge Fornero. Il regime sarà pertato riunificato in un unico ammortizzatore che assorbirà, dal 2017, anche i lavoratori che attualmente percepiscono l'indennità di mobilità ordinaria (legge 223/1991), il trattamento speciale edile e tutti i trattamenti in deroga che saranno soppressi.

I destinatari. L'ammortizzatore sarà applicabile a tutti i lavoratori dipendenti, con la sola esclusione degli assunti a tempo indeterminato dalle pubbliche amministrazioni e degli operai agricoli per i quali continua a trovare applicazione una normativa ad hoc. Per accedere è necessario poter far valere almeno 13 settimane di contribuzione nel quadriennio precedente l'inizio del periodo di disoccupazione e, contestualmente, far valere 30 giornate di lavoro effettivo nei 12 mesi che precedono il periodo appena citato. Naturalmente è necessario essere in stato di disoccupazione ai sensi del dlgs 181/2000.

Il perimetro della tutela sarà tuttavia piu' ampio. Potranno fruire del sostegno sia quei lavoratori che hanno perso involontariamente il posto di lavoro, sia in caso di dimissioni per giusta causa (ad esempio il mancato pagamento della retribuzione; l'aver subito molestie sessuali nel luogo di lavoro; il non accettare modificazioni peggiorative delle mansioni lavorative; il Mobbing; ecccetera) nonché nelle ipotesi di risoluzione consensuale sottoscritta presso la Dtl in seno al tentativo obbligatorio di conciliazione introdotto dalla riforma Fornero.

La NASPI spetterà anche nei casi di risoluzione consensuale del rapporto di lavoro intervenuta nell'ambito della procedura di cui all'articolo 7 della legge 15 luglio 1966, n. 604, cioè nei casi di conciliazione con esito positivo.

La misura. L'importo della Naspi sarà rapportato alla retribuzione imponibile previdenziale degli ultimi quattro anni e ancorata a un sistema di calcolo che porta l'indennità concedibile sino ad massimo di 1.300 euro, con un decremento del 3% mensile a decorrere dal quarto mese di fruizione. Il tutto per un periodo pari alla metà delle settimane di contribuzione degli ultimi quattro anni, al netto dei periodi contributivi utilizzati per la percezione dell'indennità di disoccupazione. A decorrere dal 1° gennaio 2017 la Naspi non potrà essere corrisposta per un periodo che ecceda le 78 settimane.

La Richiesta. Nulla cambia sulle modalità di richiesta, visto che in ogni caso la richiesta sarà telematica con le relative tempistiche, 68 giorni oltre il quale si va in decadenza, e decorrenza: dall'ottavo giorno della cessazione del rapporto di lavoro se la richiesta viene presentata in tale intervallo ovvero dal primo giorno successivo alla data di presentazione negli altri casi.

Condizioni per beneficiare della Naspi saranno la partecipazione del beneficiario a iniziative di attivazione lavorativa ovvero a percorsi di riqualificazione, ma anche attività di politiche attive per ricollocarsi sul mercato del lavoro le cui azioni verranno definite da un decreto ministeriale entro 90 giorni dall'entrata in vigore del decreto.

Nell'intero sistema di riordino, infine, rientra anche il Contratto di ricollocazione, ovvero una dote individuale spendibile presso i soggetti accreditati al fine di trovare, in tempi rapidi, un'occupazione stabile. L'intera procedura sarà curata dal soggetto accreditato e l'assegno di ricollocazione sarà incassato solamente a occupazione avvenuta. Un insieme di misure, quindi, che riorganizzano in un tutt'uno le politiche attive e passive del lavoro che si inseriscono nel più ampio disegno di riforma del mercato del lavoro rappresentato dal Jobs Act.

seguifb

Zedde

Pensioni, non tutti i trattenimenti in servizio sono stati aboliti

Lunedì, 23 Febbraio 2015La Circolare firmata dal Ministro Marianna Madia consente la prosecuzione del rapporto oltre i limiti dell'età pensionabile quando non siano stati perfezionati i 20 anni di contributi.

Kamsin La Circolare della Funzione Pubblica 2/2015 conferma l'abrograzione dei trattenimenti in servizio operata dal decreto legge 90/2014 nelle Pubbliche Amministrazioni. Dal 1° novembre 2014 nessun dipendente pubblico (con l'eccezione dei magistrati per i quali lo stop scatta dal 31 dicembre 2015) può restare in servizio al fine di maturare un assegno piu' ricco.

Come tutte le regole c'è tuttavia un'eccezione. Ciò si verifica, innanzitutto, quando il dipendente non matura alcun diritto a pensione al compimento dell'età limite ordinamentale o al compimento del requisito anagrafico per la pensione di vecchiaia. In tali casi, come chiarito dalla giurisprudenza costituzionale (Corte costituzionale, sentenze n. 33 del 2013 e n. 282 del 1991), l'amministrazione deve proseguire il rapporto di lavoro con il dipendente oltre il raggiungimento del limite per permettergli di maturare i requisiti minimi previsti per l'accesso a pensione non oltre il raggiungimento dei 70 anni di età (limite al quale si applica l'adeguamento alla speranza di vita).

Si pensi al dipendente che ha 66 anni e 3 mesi e 18 anni di contributi. Se la Pa risolvesse il rapporto per raggiungimento del limite anagrafico il lavoratore non potrebbe comunque accedere alla pensione di vecchiaia. In questa ipotesi l'amministrazione dovrà invece valutare se la prosecuzione del rapporto di lavoro fino al compimento dei 70 anni di età (oltre all'adeguamento alla speranza di vita) consentirebbe il conseguimento del requisito contributivo. In caso affermativo, l'amministrazione dovrà proseguire il rapporto di lavoro al fine di raggiungere l'anzianità contributiva minima.

Ebbene nel caso di specie l'amministrazione sarà tenuta, in via eccezionale, a concedere comunque la prosecuzione del rapporto sino a far acquisire al dipendente i 20 anni di contributi (cioè sino a 68 anni e 3 mesi, oltre il limite per la vecchiaia). E tale prosecuzione non costituirà un trattenimento vietato dalla legge.

Qualora invece, nonostante la prosecuzione sino a 70 anni il lavoratore non riuscisse a maturare comunque i 20 anni di contributi, l'amministrazione dovrà risolvere unilateralmente il rapporto di lavoro senza concedere la prosecuzione.

Per coloro che abbiano il primo accredito contributivo a decorrere dal 1° gennaio 1996, peraltro, il collocamento potrà essere disposto solo se l'importo della pensione non risulterà inferiore all'importo soglia di 1,5 volte l'assegno sociale annualmente rivalutato (ai sensi dell'articolo 24, comma 7, del citato decreto legge n. 201 del 2011).

I contributi nelle altre gestioni. Per valutare la sussistenza del requisito contributivo minimo dei 20 anni per il diritto a pensione e, quindi, la possibilità della risoluzione del rapporto di lavoro, dovranno però essere considerati il rapporto di lavoro in essere con l'amministrazione e gli eventuali precedenti rapporti di lavoro, a cui corrispondano contributi versati presso le diverse gestioni previdenziali. Infatti, se il totale dei 20 anni, previsto dall'articolo 24, comma 7, del citato decreto-legge n. 201 del 2011, è raggiunto attraverso la somma di anzianità contributive relative a diverse gestioni previdenziali, il dipendente potrà accedere all'istituto gratuito della totalizzazione, di cui al decreto legislativo 2 febbraio 2006, n. 42, o a quello del cumulo contributivo, di cui all'articolo 1, commi 238-248, della legge 24 dicembre 2012, n. 228, che gli permetteranno di conseguire il requisito contributivo minimo.

In pratica se, proseguendo l'esempio precedente, il lavoratore avesse altri due anni di contributi nella gestione separata, la Pa potrebbe risolvere comunque il rapporto di lavoro perchè il lavoratore avrebbe il requisito per accedere al cumulo contributivo ex legge 228/2012 oppure alla totalizzazione e conseguire una rendita previdenziale. Peraltro, nell'ipotesi della totalizzazione, la Circolare correttamente tiene conto del regime delle decorrenze; pertanto, secondo il principio generale, il rapporto di lavoro dovrà proseguire per ulteriori 18 mesi sino alla maturazione della prima decorrenza utile proprio per evitare cesure tra trattamento retributivo e trattamento pensionistico.

seguifb

Zedde

Inps, ai nastri di partenza il casellario unico dell'assistenza

Domenica, 22 Febbraio 2015Dopo oltre quattro anni di gestazione è finalmente in arrivo il regolamento sul casellario dell'assistenza Inps. La banca dati monitorerà tutte le spese per le prestazioni assistenziali.

Kamsin Decollerà a breve l'anagrafe generale Inps di tutte le posizioni assistenziali. Ne ha dato notizia questa settimana il direttore generale per le politiche sociali Raffaele Tangorra indicando che a breve sarà pubblicato in Gazzetta Ufficiale il regolamento attuativo. L'obiettivo è avere un quadro complessivo dell'assistenza sociale italiana per gestire, programmare, monitorare la spesa, valutare l'efficienza degli interventi ed elaborare statistiche e studi.

Dunque d'ora in poi le amministrazioni locali e ogni altro ente che eroga questo genere di prestazioni dovranno mettere a disposizione del Casellario le informazioni previste dal decreto e l'Inps dovrà rendere disponibili le informazioni raccolte in forma individuale, ma prive di ogni riferimento che ne permetta il collegamento con gli interessati, al ministero del Lavoro, al ministero dell'Economia, alle Regioni, alle Province autonome e ai Comuni. Saranno così raccolti, conservati e gestiti i dati personali e familiari dei beneficiari, le informazioni sugli enti eroganti e sulle prestazioni assegnate.

La nuova banca dati unica servirà per raccogliere e conservare tutti i dati sulle diverse prestazioni erogate, nonchè le informazioni utili alla presa in carico dei soggetti che beneficiano di queste prestazioni, «incluse le informazioni sulle caratteristiche personali e familiari e sulla valutazione del bisogno». Con il programma si potranno monitorare flussi di spesa che spaziano dalle prestazioni sociali assicurate dai Comuni (circa 7 miliardi l'anno) all'intero quadro delle prestazioni sociali Inps (25 miliardi l'anno). Con il casellario sarà piu' facile monitorare di quali prestazioni effettivamente beneficiano i circa 20 milioni di italiani che hanno l'Isee e se ne hanno davvero diritto.

Il sistema partirà gradualmente ha indicato Tangorra. Il casellario permetterà il controllo ad esempio delle pensioni di invalidità o le indennità di accompagnamento, le pensioni e gli assegni sociali, gli assegni familiari o di maternità fino ai permessi retribuiti per l'assistenza ai portatori di handicap (legge 104/92). Ma anche su agevolazioni tributarie come le detrazioni per il coniuge a carico o le deduzioni per le spese mediche e di assistenza specifica necessarie nei casi di grave e permanente invalidità.

seguifb

Zedde