Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Pensioni, fuori dalle Pa chi ha raggiunto l'età pensionabile

Sabato, 21 Febbraio 2015Sarà piu' facile per le pubbliche amministrazioni collocare forzosamente in pensione i dipendenti pubblici che abbiano maturato un diritto a pensione.

Kamsin Chi ha raggiunto l'età pensionabile potrà essere messo a riposo d'ufficio. E' questa la sintesi della Circolare della Funzione Pubblica 2/2015 pubblicata in settimana da Palazzo Vidoni. Il provvedimento conferma in sostanza le regole introdotte dal Dl 90/2014 la scorsa estate individuando, con precisione, i limiti e le modalità per l'esercizio del potere di collocare in pensione d'ufficio i dipendenti pubblici.

Da un lato la Circolare conferma che tutte le amministrazioni nonché le Authority potranno, facoltativamente, procedere alla risoluzione unilaterale del rapporto di lavoro dei propri dipendenti quando maturano i requisiti per l'anzianità contributiva (42 anni e sei mesi se uomini, 41 e sei mesi se donne) e hanno compiuto 62 anni di età. Prima di agire l'amministrazione dovrà dare un preavviso di sei mesi (il preavviso potrà essere anche comunicato in anticipo rispetto alla realizzazione dei relativi presupposti). La facoltà in parola è tuttavia preclusa nei confronti dei dirigenti medici responsabili di struttura complessa (i primari), i magistrati, il personale difesa e soccorso pubblico e i professori universitari.

L'altro punto è la conferma dell'abolizione del trattenimento in servizio. Quando il lavoratore ha raggiunto l'età per la vecchiaia non potrà piu' chiedere di restare in servizio, come accadeva in passato, al fine di maturare una pensione piu' succulenta. C'è solo una deroga. Le amministrazioni, infatti, non dovranno comunque penalizzare i lavoratori che, pur avendo raggiunto i limiti di età, non hanno i contributi pieni: in questo caso è prevista infatti la possibilità di permettere il proseguimento dell'impiego fino ai 70 anni (più l'adeguamento alla speranza divita).

Dirigenti Medici. Resta il regime speciale per i dirigenti medici. Il limite massimo per il pensionamento di vecchiaia è, per questi professionisti, a 65 anni ma, su richiesta dell'interessato, è possibile chiedere la permanenza in servizio sino a 40 anni di servizio effettivo purché non si superino i 70 anni di età. L'amministrazione, in questi casi, potrà concedere l'allungamento del rapporto di lavoro se non si determina un «aumento del numero dei dirigenti».

Chi ha raggiunto la Q96 entro il 2011. La Circolare ribadisce inoltre che i dipendenti che hanno maturato il requisito di accesso al pensionamento entro il 31 dicembre 2011 rimangono soggetti al regime di accesso al pensionamento previgente (anche in applicazione dell'articolo 2, comma 4, del decreto legge 31 agosto 2013, n. 101). Pertanto nei confronti di questi dipendenti l'amministrazione può esercitare il recesso al raggiungimento del limite ordinamentale (cioè a 65 anni), nonché al conseguimento del requisito dell'anzianità contributiva di 40 anni di servizio.

seguifb

Zedde

Pensioni, Ferri: bisogna mettere in discussione i diritti acquisiti

Venerdì, 20 Febbraio 2015A gravare sui bilanci delle Casse di previdenza pesano "ancora le pensioni retributive particolarmente generose le quali, anche se formalmente disinnescate con le norme varate dal Parlamento, continuano a drenare risorse sproporzionate rispetto alle pensioni contributive per effetto di alcuni pronunciamenti della Cassazione che, di fatto, rendono aleatoria ogni previsione di bilancio".

Kamsin «Occorre intervenire sui diritti acquisiti in materia previdenziale con grande equilibrio e nel rispetto di imprescindibili criteri di equità e solidarietà sociale». L'annuncio è stato lanciato dal sottosegretario alla Giustizia Cosimo Maria Ferri in occasione del forum sul futuro dei professionisti organizzato a Roma dalla Cassa di previdenza dei ragionieri presieduta da Luigi Pagliuca. «La Corte Costituzionale - ha spiegato Ferri - ha indicato una via di uscita nella ragionevolezza. Sicuramente c'è una questione di sostenibilità economica ma occorrerebbe anche immaginare un cambiamento del ruolo delle Casse di previdenza. Per quanto riguarda le pensioni d'oro, il problema esiste ed oggi è certamente difficile spiegare l'erogazione di certe cifre a chi ottiene pensioni minime».

Il presidente della Cassa dei ragionieri ha dunque bollato l'attuale sistema come «iniquo», in grado altresì di alimentare una complessa questione generazionale. L'appello lanciato da Pagliuca alla politica e al mondo delle istituzioni è stato molto chiaro: «Bisogna trovare un modo per poter riequilibrare la situazione e tagliare le pensioni che sono un po' troppo generose. Il nostro sistema non può più reggere casi di privilegio: sarebbe opportuno che tutti quanti facessero un piccolo sacrificio per poter aiutare chi ha di meno».

Il tema sollevato è di assoluta centralità non solo per le Casse Private ha ricordato Damiano: "la sproporzione tra uscite ed entrate interessa anche le gestioni dell'AGO con l'unica eccezione della Gestione Separata" lasciando filtrare la necessità di un ridimensionamento dei diritti acquisiti anche nell'assicurazione generale obbligatoria, un ritocco in grado di garantire risparmi per flessibilizzare l'età pensionabile. Secondo Damiano del resto "il sistema pensionistico va reso maggiormente flessibile. Ogni lavoro è diverso dall'altro, e quando ci sarà il passaggio dal contributivo pro rata al contributivo puro, le persone dovranno avere la possibilità di andare in pensione quando lo riterranno opportuno. Il sistema ha evidenziato è troppo rigido». E ancora, «probabilmente il sistema previdenziale pubblico non si è riformato a sufficienza» ha continuato Damiano. «Credo che il conflitto tra generazioni esista ma in maniera relativa: la parte prevalente delle pensioni versate dall'Inps è sotto i 1000 euro al mese. Io guardo soprattutto a questo mondo, anche se ovviamente non riesco a negare l'esistenza di privilegi».

Damiano ha anche sottolineato il rischio che si corre sottovalutando la situazione delle Casse, ricordando la vicenda dell'Inpdai, l'istituto dei dirigenti riassorbito nell'Inps. «Andrebbe introdotto un criterio di flessibilità in tutto il sistema pensionistico è la soluzione proposta da Damiano. Nell'ambito di tale revisione si potrebbe intervenire anche per rivedere la questione dei diritti acquisiti per le casse professionali».

seguifb

Zedde

Pensioni, la Madia fissa le regole per il pensionamento d'ufficio nelle Pa

Venerdì, 20 Febbraio 2015I Dipendenti pubblici che hanno raggiunto i requisiti per la pensione anticipata potranno essere collocati in pensione forzosamente. Consentito il trattenimento in servizio sino a 70 anni solo se non sono stati raggiunti i 20 anni di contributi per la pensione di vecchiaia.

Kamsin Tante conferme nella Circolare della Funzione Pubblica 2/2015 con la quale Palazzo Vidoni precisa le modalità di pensionamento obbligatorio per i dipendenti delle pubbliche amministrazioni.

L'abolizione dei trattenimenti in servizio. In primo luogo la circolare conferma che il trattenimento in servizio è stato abolito dal 1° novembre 2014 come ha diposto il decreto legge n. 90/2014 (convertito in legge 114/2014). L'istituto, com'è noto consentiva ai dipendenti pubblici di continuare a lavorare per un biennio dopo il raggiungimento dei requisiti della pensione di vecchiaia. L'abolizione travolge anche i trattenimenti già disposti prima del 25 giugno 2014 (data di entrata in vigore del Dl 90/2014): «Essendo già scaduto» il termine del 31 ottobre 2014, «i trattenimenti non possono proseguire», si legge nel testo della circolare pubblicata sul sito della Funzione pubblica. «A tal fine, si considerano in essere i trattenimenti già disposti ed efficaci. I trattenimenti già accordati ma non ancora efficaci al 25 giugno 2014 si intendono revocati ex lege».

Resta solo una deroga per i magistrati. "La data limite per l'efficacia dei trattenimenti in servizio, seppure ancora non disposti, per i magistrati ordinari, amministrativi, contabili e militari è il 31 dicembre 2015, data oltre la quale coloro che ne stiano fruendo devono essere collocati a riposo. Per tali categorie di personale, pertanto, è ancora possibile disporre il trattenimento, che non potrà avere durata tale da superare la predetta data». Quanto al personale della scuola, il regime «ha esaurito i suoi effetti il 31 agosto 2014. Nessun dipendente del comparto scuola, quindi, può trovarsi ancora in servizio in virtù del trattenimento eventualmente operato».

Il trattenimento sino a 70 anni

La circolare, concordata nei contenuti con il ministero del Lavoro, analizza anche le ipotesi di prosecuzione del rapporto di lavoro che riguardano in particolare il caso in cui il dipendente non abbia maturato alcun diritto alla pensione al termine dell’eta limite ordinamentale o al compimento del requisito anagrafico per la pensione di vecchiaia. Cio' si verifica quando il dipendente non ha perfezionato il requisito contributivo minimo per la pensione di vecchiaia, cioè i 20 anni di contribuzione. In tali casi, il rapporto di lavoro prosegue "per permettere al dipendente di maturare i requisiti minimi previsti per l’accesso a pensione non oltre il raggiungimento dei 70 anni di età (limite al quale si applica l'adeguamento alla speranza di vita)". Tuttavia, laddove la prosecuzione del lavoro non consentirebbe comunque di raggiungere il minimo contributivo "l'amministrazione dovrà risolvere unilateralmente il rapporto di lavoro".

I regimi speciali

Un paragrafo è poi dedicato al regime speciale dei dirigenti medici e del ruolo sanitario, per i quali continua a valere la normativa previgente che individua il limite massimo per il collocamento a riposo al compiemento del 65mo anno di età «ovvero, su istanza dell’interessato, al maturare del quarantesimo anno di servizio effettivo, in ogni caso con limite massimo di permanenza al settantesimo anno di età». In tali casi l'amministrazione potrà accordare tale prosecuzione a patto che la permanenza in servizio non dia luogo ad un aumento del numero dei dirigenti. In questo caso, la prosecuzione del rapporto non costituisce un trattenimento in servizio, ma l'applicazione di una specifica disciplina del limite ordinamentale per il collocamento a riposo.

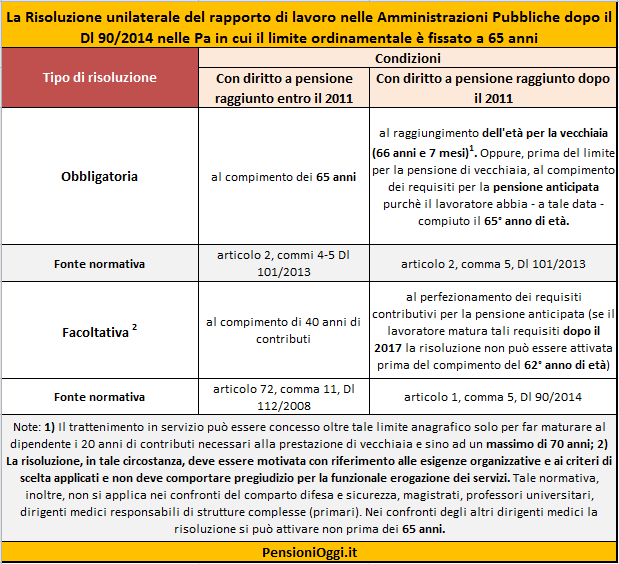

La Risoluzione unilaterale del rapporto di lavoro

La Circolare conferma poi la disciplina introdotta dal Dl Madia, la ridefinizione dell'istituto della risoluzione unilaterale del rapporto di lavoro. In materia, la circolare specifica come il Dl 90/2014 esclude un limite temporale di applicabilità, in maniera che l'istituto è utilizzabile a regime da tutte le Pa. Ampliata anche la platea delle amministrazioni interessate, con inclusione della Autorità indipendenti. Rimangono invece fuori dall'ambito di applicazione le categorie di personale regolate da regimi di accesso al pensionamento speciali, come il personale del comparto sicurezza, difesa e soccorso pubblico e la magistratura. In termini di procedura, la riformulazione della normativa «rende esplicita la necessità che la decisione sia motivata con riferimento alle esigenze organizzative e ai criteri di scelta applicati». Rimane invariato il termine di preavviso per il recesso, che anche la nuova normativa stabilisce in sei mesi.

Al raggiungimento dei requisiti per la pensione anticipata (42 anni e 6 mesi per gli uomini e 41 anni e 6 mesi per le donne) le Pa potranno dunque, con decisione motivata, procedere alla risoluzione unilaterale del rapporto di lavoro a condizione che gli interessati non siano soggetti alla penalizzazione.

seguifb

Zedde

Jobs Act, stop alle collaborazioni a progetto. Ecco le novità in vista del Cdm

Giovedì, 19 Febbraio 2015Per il contratto a tempo determinato resterà l'attuale limite massimo di durata di 36 mesi. L'associazione in partecipazione sarà superata, così come il lavoro ripartito (job sharing), mentre il tetto d'importo per i voucher sarà alzato.

Kamsin Iniziano a delinearsi in modo più netto i contorni del decreto sul riordino delle tipologie contrattuali che il governo ha messo a punto in attuazione della delega sul Jobs act e che sarà varato dal Consiglio dei ministri nella giornata di domani.

Per il contratto a tempo determinato resterà l'attuale limite massimo di durata di 36 mesi, contrariamente a quanto si era ipotizzato. Dovrebbe andare in soffitta l'associazione in partecipazione così come il lavoro ripartito (job sharing), mentre si potranno continuare ad usare il contratto di somministrazione e il lavoro a chiamata. Il Governo conferma poi l'addio alle collaborazioni a progetto: non si potranno fare nuovi contratti Co.co,pro, e nel periodo transitorio gli attuali Cocopro verranno portati a scadenza. Per quanto riguarda i voucher sarà rivisto al rialzo il tetto d'importo e con utilizzo della tecnologia il lavoro accessorio sarà tracciabile. Sull'apprendistato, infine, si punta a semplificare il primo livello (per il diploma e la qualifica professionale) e il terzo livello (alta formazione) per spingere sull'alternanza scuola-lavoro.

L'altra novità riguarda le mansioni: in presenza di una ristrutturazione o riorganizzazione aziendale l'impresa potrà modificare le mansioni del lavoratore fino ad un livello, senza toccare il trattamento economico.

Oltre al decreto sul riordino dei contratti, il consiglio dei ministri di venerdì, varerà anche l’altro decreto attuativo del Jobs act che istituisce l’Agenzia unica delle ispezioni con l’accorpamento delle funzioni di controllo attualmente svolte da ministero del Lavoro, Inps e Inail. Sembra, invece, in forse il Dlgs sulla conciliazione dei tempi di vita e di lavoro (restano da sciogliere ancora alcuni nodi sulle coperture).

Il Cdm dovrà darà pure il via libera definitivo ai due Dlgs sul contratto atutele crescenti e sulla nuova Aspi, provvedimenti sui quali in settimana è arrivato l'ok delle Commissioni Lavoro di Camera e Senato.

seguifb

Zedde

Regime dei Minimi, doppia opzione per gli autonomi nel 2015

Giovedì, 19 Febbraio 2015I freelance e le partite Iva ottengono la proroga nel 2015 del vecchio regime dei minimi e delle aliquote contributive nella gestione separata. Ma nel 2016 il tentativo di estorcergli risorse con le leve del fisco e della previdenza ricomincerà come e più di prima.

Kamsin Dopo quattro mesi di battaglia contro il governo Renzi, condotta con appelli e campagne su twitter a suon di hashtag, le associazioni dei lavoratori indipendenti Acta, Alta Partecipazione e Confassociazioni hanno ottenuto un primo successo politico. Oltre ad una rateazione per le cartelle Equitalia e a una discussa «miniproroga» sugli sfratti, le commissioni Bilancio e Affari costituzionali della Camera hanno recepito l'emendamento che rimedia all'incredibile pasticcio sulla riforma del regime dei minimi per le partite Iva sotto i 35 anni.

Dal primo gennaio chi aprirà una posizione fiscale, percependo guadagni inferiori ai 30 mila euro, potrà scegliere se optare per il nuovo regime dei minimi oppure per il vecchio. Quest'ultimo prevede l'aliquota Irpef al 5% per gli under 35 o nei primi cinque anni di attività, sotto 30mila euro di fatturato. Il nuovo regime, invece, è di natura forfettaria con un'unica imposta sostitutiva al 15% e soglie che variano da 15 mila euro per il lavoro della conoscenza a 40 mila euro per il commercio o l'artigianato.

I Requisiti per l'ingresso nel vecchio regime dei minimi. I soggetti in possesso dei requisiti potranno, dunque, avvalersi per l'anno 2015 dei previgenti regimi agevolati per i contribuenti «minimi». Si tratta dei seguenti regimi agevolati del regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilità, che prevede un limite dei ricavi di 30 mila euro e l'aliquota sostitutiva del 5 per cento; tale regime interessa coloro che intraprendono una nuova attività ovvero che l'abbiano iniziata a partire dal 31 dicembre 2007, per il periodo d'imposta in cui l'attività è iniziata e per i quattro successivi ovvero fino al compimento del trentacinquesimo anno d'età (articolo 27 del decreto-legge n. 98 del 2011).

In particolare sono richiesti i seguenti requisiti: il contribuente non deve aver esercitato attività artistica, professionale ovvero d'impresa (anche in forma associata o familiare) nei tre anni precedenti l'inizio dell'attività; l'attività da esercitare non deve costituire una mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, salvo il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria per l'esercizio di arti o professioni; nel caso di prosecuzione di un'attività d'impresa precedentemente svolta da altro soggetto, l'ammontare dei ricavi realizzati nel periodo d'imposta precedente quello di riconoscimento del beneficio non deve aver superato i 30.000 euro.

Per la relativa copertura finanziaria si prevede che agli oneri derivanti (pari a 9,6 milioni di euro per il 2015, 71,4 milioni per il 2016, 46,7 milioni per gli anni 2017, 2018 e 2019, 37,1 milioni per il 2020) si provvede mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica. Sono altresì previste maggiori entrate (24,7 milioni per l'anno 2012) che affluiscono al medesimo Fondo.

I due regimi dei minimi in pratica coesisteranno durante il 2015. Si tratta di una soluzione di fortuna trovata dal governo (su impulso di Scelta Civica) per rimediare a quello che Renzi ha definito il suo «clamoroso autogol». Però senza un intervento razionale, nel 2016 il caos ritornerà.

seguifb

Zedde