Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Referendum Pensioni, l'ex ministro Fornero: "non toccate la mia Riforma"

Martedì, 13 Gennaio 2015L'ex ministro Fornero difende l'impianto della Riforma del 2011. Nel Pd, autorevoli esponenti del partito, come l'ex ministro del Lavoro Cesare Damiano, sono da tempo invece schierati per un intervento parlamentare in direzione di una maggiore flessibilità in uscita.

Kamsin Il referendum sull'articolo 24 della riforma previdenziale del 2011 dovrebbe essere giudicato inammissibile perchè riguarda la finanza pubblica. Parola dell'ex-ministro del Lavoro, Elsa Fornero, autrice nel 2011 della controversa riforma, che ha innalzato l'età di accesso alle pensioni e ha di fatto mandato in soffitta l'anzianità. Convinti della non ammissibilità del referendum si sono detti, ieri, anche il commissario Inps ed ex ministro del Lavoro, Tiziano Treu, il costituzionalista Augusto Barbera e l'esperto di previdenza Giuliano Cazzola. «Faccio fatica a pensare afferma Fornero che la Corte Costituzionale possa avallare una pessima politica. Questa è la democrazia spiega se il Paese decide che vuol tornare indietro su una riforma che è severa ma ha contribuito a evitare la crisi finanziaria bisognerà trovare le risorse. È facile dire eliminiamo una riforma considerata sgradevole. È molto più difficile dire come. Fino al 2020 si prevede di risparmiare 80 miliardi. Se la legge viene abrogata bisogna dire con che cosa si sostituisce». Per Treu, autore anche lui di un'importante riforma del sistema previdenziale (la Dini nel 1995 che introdusse il sistema di calcolo contributivo poi completato con la legge Fornero) ci sono «ragionevoli motivi» per ritenere il referendum «inammissibile».

Si tratta di una materia aggiunge che «inerisce alla finanza pubblica» sulla quale non sono ammissibili referendum. Inoltre spiega alcuni effetti sull'innalzamento dell'età sono stati ammorbiditi con diversi interventi normativi compreso l'ultimo sugli ammortizzatori sociali. Anche Barbera esprime forti dubbi sull'ammissibilità del referendum ricordando che oltre vent'anni fa la Corte disse no al quesito promosso da Rifondazione Comunista contro la riforma Amato del sistema previdenziale. «Credo che la Consulta dice giudicherà il referendum sulla riforma previdenziale promosso dalla Lega inammissibile perchè materia strettamente legata al bilancio dello Stato». «C'è un precedente spiega Barbera a proposito della pronuncia attesa per mercoledì 14 nel 1994 la Corte giudicò il quesito inammissibile dicendo apertamente che c'era un nesso con il bilancio dello Stato e referendum su questa materia non si possono fare.

L'oggetto del quesito referendario è analogo e il principio che sul bilancio dello Stato non si possono fare referendum si è addirittura rafforzato con la riforma dell'articolo 81 della Costituzione che vincola il bilancio alle regole europee». Anche il giuslavorista Franco Carinci sui esprime sulla stessa lunghezza d'onda dei colleghi: «Credo che la corte sottolinea non considererà ammissibile il referendum su una legge che ha segnato una svolta giudicata positiva». Secondo Carinci però la riforma Fornero «non è legge di Bilancio» anche se è contenuta in una manovra finanziaria. «La scelta credo sarà più politica che tecnica».

Se nella Camera di consiglio in calendario domani i giudici della Consulta dichiareranno ammissibile il referendum, per il quale ha raccolto le firme la Lega Nord, il governo dovrà pensare seriamente a come muoversi, di fronte ad un quesito abrogativo che avrebbe buone possibilità di ottenere il consenso degli italiani. Se così sarà sparirebbe quindi il calcolo contributivo applicato pro rata a tutti i pensionati dal 2012 in poi, verrebbe ripristinata la pensione di anzianità e sarebbe riportata più in basso anche l'asticella per quella di vecchiaia. Lo Stato vedrebbe dissolversi risparmi che nel momento di massimo effetto della riforma valgono circa 20 miliardi l'anno.

seguifb

Zedde

Pensioni 2015, l'assegno cresce dello 0,3%

Sabato, 10 Gennaio 2015L'Inps rivaluta dello 0,3% in via provvisoria gli importi dei trattamenti pensionistici in pagamento per il 2015. In particolare, si è dato atto dell'inflazione definitiva del 2014 (pari all'1,1%) rispetto a quella programmata dell'1,2%. Con la rata di Gennaio, quindi, verrà prelevata la differenza.

Kamsin Ok all'incremento dello 0,3% delle pensioni nel 2015. Gli importi dei trattamenti minimi e delle quote di incremento da attribuire alle rendite di importo più elevato sono stati diffusi ieri con la Circolare Inps 1/2015. I nuovi valori sono stati stabiliti sulla base del decreto interministeriale (Economia-Lavoro) del 20 novembre scorso, pubblicato nella Gazzetta Ufficiale del 3 dicembre 2014. Il precedente adeguamento risale al gennaio 2014, nella misura provvisoria dell'1,2%, valore ora ritoccato in basso (1,1%) dai dati definitivi. Ciò vuol dire che sulla rata in pagamento di gennaio l'Istituto ha proceduto al recupero della differenza.

Tutti i trattamenti pensionistici beneficiano della rivalutazione, seppur con una incidenza più bassa all'aumentare dell'assegno. Viene meno anche la limitazione introdotta per lo scorso anno nei confronti d ei pensionati titolari di importo superiore a sei volte il trattamento minimo che hanno avuto una rivalutazione fissa calcolata su tale importo e non su quello effettivamente in godimento. Sono state rivalutate anche le prestazioni a favore degli invalidi civili, ciechi e sordomuti.

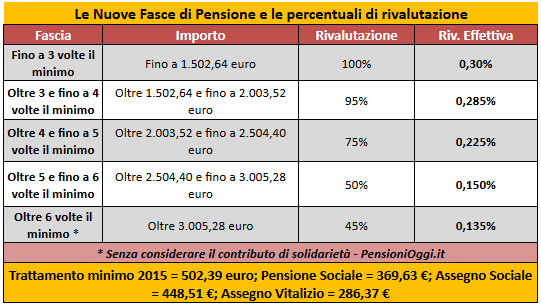

Nello specifico gli aumenti di gennaio 2015, sono così articolati: a) più 0,30% (ossia l'aliquota intera dell'indice Istat) per gli importi di pensione mensile sino a 1.503 euro, tre volte il trattamento minimo di dicembre 2014; b) più 0,285% (95% dell'indice Istat) per gli importi compresi tra 1.503 e 2.004 euro; c) più 0,225% (75% dell'indice) per gli importi compresi tra 2.004 e 2.505 euro; d) 0,15% (50% dell'indice) per gli importi compresi tra 2.505 e 3.006 euro. Per le pensioni di ammontare superiore 3.006 euro, la rivalutazione sarà dello 0,1355%, (il 45% dell'indice Istat). Nel 2014 questi trattamenti hanno beneficiato di un modesto aumento fisso di 13,08 euro.

Crescono anche i trattamenti minimi. Con l'incremento dello 0,30% l'importo del trattamento minimo passa da 500,88 (valore corretto del 2014) a 502,39 euro al mese. Con l'aggiornamento Istat, sale anche l'assegno sociale, la rendita assistenziale corrisposta agli ultra-sessantacinquenni privi di altri redditi, introdotta dalla riforma Dini (legge n. 335/1995) in sostituzione della «vecchia» pensione sociale: passa da 447,17 a 448,51 euro al mese (un euro in più). Mentre la pensione sociale, ancora prevista per i titolari della stessa alla data del 31 dicembre 1995, è pari a 369,62 euro al mese.

Gli assegni straordinari di sostegno al reddito, invece, sono rinnovati nella stessa misura stabilita alla decorrenza originaria. Per quanto riguarda le detrazioni fiscali, sono riconosciutele stesse attive nello scorso mese di dicembre 2014. Inoltre, secondo quanto previsto dalla legge di stabilità 2014, per il triennio 2014-2016 è previsto un contributo di solidarietà sui trattamenti pensionistici complessivamente superiori a quattordici volte il trattamento minimo. Nel caso di più pensioni, ricorda l'Inps, il contributo annuo viene trattenuto in misura proporzionale ai trattamenti erogati.

Seguifb

Zedde

Pensioni Polizia, stop alle promozioni della "vigilia"

Venerdì, 09 Gennaio 2015Il Ministero dell'Interno precisa la portata delle innovazioni contenute per il comparto difesa e sicurezza in materia previdenziale nella legge di stabilità 2015.

Kamsin Il ministero dell'Interno fornisce, con la nota n. 333/H/G55, le prime informazioni relative alle novità in materia previdenziale contenute nella legge di stabilità (legge 190/2014).

La nota ricorda che viene prevista la soppressione dell'articolo 1, comma 260, della legge 23 dicembre 2005, n. 266, che riguarda le c.d. "promozioni alla vigilia", in particolare dei dirigenti superiori della Polizia di Stato con almeno cinque anni di anzianità' nella qualifica, che conseguivano la promozione alla qualifica di dirigente generale di pubblica sicurezza, a decorrere dal giorno precedente la cessazione dal servizio. Resta fermo il disposto di cui all'articolo 2 comma 93 della legge 24/12/2007 n. 244.

Per quanto riguarda, invece, la norma che impone un tetto alla possibilità di maturare, con il sistema contributivo, un trattamento superiore a quello che sarebbe stato corrisposto con il regime retributivo (articolo 1, comma 707 della legge di stabilità) la nota osserva, coerentemente con quanto anticipato nei giorni scorsi da pensionioggi.it che i destinatari della norma pensionistica sono solo coloro che hanno già maturato i 18 anni di anzianità contributiva al 31/12/1995 e pertanto destinatari del sistema retributivo sino al 31.12.2011.

La norma riguarda sia le cessazioni che interverranno dal 2015 sia i trattamenti pensionistici già liquidati dal 2012 ma gli effetti saranno disposti dalla data di entrata in vigore della legge (2015). Per quanto riguarda la liquidazione dei trattamenti di buonuscita resta in ogni caso fermo il termine di ventiquattro mesi per tutte le cessazioni a domanda.

seguifb

Zedde

Il testo della nota

Reddito di cittadinanza, per i disoccupati 780 euro al mese

Venerdì, 09 Gennaio 2015All'esame della Commissione Lavoro del Senato i disegni di legge sul «reddito di cittadinanza», presentato dal Movimento 5 Stelle, e sul «reddito minimo», presentato da Sel, sono finalmente all'esame della commissione lavoro del Senato.

Kamsin Con l'avvio dell'anno nuovo i disegni di legge sul reddito di cittadinanza, e sul reddito minimo presentato da Sel arrivano finalmente all'esame della commissione lavoro del Senato. La proposta dei pentastellati prevede una soglia per il «reddito di cittadinanza» pari a 780 euro mensili a persona e costa 17 miliardi all'anno. Questo reddito, si legge nel disegno di legge, è stato calcolato in base all'indicatore ufficiale di povertà monetaria dell'Unione europea, pari ai 6/10 del reddito mediano equivalente familiare, quantificato per il 2014 in 9.360 euro annui. Andrà erogato sia ai cittadini italiani che agli europei residenti maggiorenni, come agli stranieri provenienti da paesi che hanno sottoscritto con l'Italia gli accordi sulla reciprocità della previdenza sociale. Per i lavoratori autonomi, l'importo è calcolato mensilmente sulla base del reddito familiare, comprensivo del reddito da lavoro autonomo«certificato» da professionisti abilitati che sottoscrivono apposita convenzione con l'Inps per l'assistenza ai beneficiari.

«Nei casi di crisi aziendale, previa chiusura della partita Iva si legge ancora nel provvedimento si attiva per l'imprenditore un piano di ristrutturazione del debito a trent'anni e l'imprenditore diviene soggetto beneficiario del reddito». Per finanziare una misura totalmente assente in Italia anche nella forma riduttiva e condizionata del «reddito minimo» siamo gli unici in Europa insieme alla Grecia secondo i Cinque Stelle le risorse sarebbero reperibili dai tagli alle spese militari e alle pensioni d'oro, dal pagamento dell'Imu da parte della Chiesa cattolica e da una maggiore tassazione del gioco d'azzardo. Diversa è la proposta sul «reddito minimo» presentata da Sel dopo la campagna che ha registrato tra il 2012 e il 2013 la partecipazione di 170 associazioni. La proposta prevede, per inoccupati, disoccupati e precari, un beneficio individuale di 7.200 euro l'anno da corrispondere in importi mensili di 600 euro, rivalutati annualmente sulla base degli indici sul costo della vita dell'Istat. L'importo cresce se si hanno dei familiari a carico. Se il nucleo familiare è di due persone il coefficiente sale e il reddito minimo diventa di mille euro; tre persone 1.330 euro; quattro 1.630 euro; cinque 1.900 euro.

Oltre al reddito minimo erogato in contanti, la proposta prevede anche, per chi ne ha diritto, un «contributo parziale o integrale per fronteggiare le spese impreviste, secondo i criteri e le modalità stabilite dal regolamento d'attuazione». Ovvero bus, libri, prestazioni sanitarie gratis o aiuti per pagare l'affitto. Il finanziamento di questa misura sarebbe a carico della fiscalità generale, attraverso la creazione di un fondo presso l'Inps. La durata del sussidio è di dodici mesi. Alla scadenza del periodo indicato il beneficiario che intenda continuare a percepire il reddito minimo garantito è tenuto a ripresentare la domanda.

seguifb

Zedde

Pensioni, arriva lo sconto sui contributi per artigiani e commercianti

Giovedì, 08 Gennaio 2015La legge di stabilità consente agli esercenti attività d'impresa, artigiani e commercianti, iscritti alla gestione IVS e che hanno scelto il cosiddetto regime forfettario dei minimi di fruire di un regime previdenziale agevolato secondo il quale è possibile il pagamento dei contributi previdenziali solo sul reddito effettivo e non più sul minimale contributivo.

Kamsin Per i commercianti e gli artigiani arriva uno sconto sui contributi previdenziali. La legge di stabilità (commi 77-84 dell'articolo 1, legge 190/2014) riserva un trattamento di favore per chi esercita attività di impresa e aderisce al regime dei minimi: il pagamento dei contributi previdenziali potrà essere determinato in base al reddito dichiarato dal contribuente e non piu' sul minimale contributivo. In pratica gli esercenti attività di impresa iscritti alle gestioni INPS degli artigiani o commercianti avranno la facoltà di versare la contribuzione INPS in percentuale rispetto ai redditi percepiti senza piu' dover effettuare il versamento dei contributi fissi.

L'intento della misura è quello di far pagare meno i titolari di attività commerciali che soffrono la crisi. In questo contesto i contribuenti che aderiscono al regime dei minimi dovranno pagare unicamente a a saldo ed in acconto dei contributi maturati sul reddito dichiarato ai fini Irpef per l'anno al quale i contributi stessi si riferiscono. I versamenti dei contributi dovuti agli enti previdenziali saranno effettuati entro gli stessi termini previsti per il versamento delle somme dovute in base alla dichiarazione dei redditi. Il beneficio avrà tuttavia un costo. Infatti qualora l'imprenditore percepisca un reddito inferiore al minimale contributivo previsto verserà una somma inferiore rispetto al contributo fisso ma accumulerà un montante contributivo inferiore non piu' coincidente con l'anno solare e proporzionalmente riducibile in base alla somma effettivamente versata (si veda l'esempio). Per questo motivo il regime contributivo di favore è opzionale.

Gli effetti - Immaginando che per il 2015 il resti confermato il reddito minimo 15.516 euro gli artigiani e i commercianti, optando per il regime contributivo agevolato, potranno versare un contributivo inferiore a 3.451,99 euro (artigiani) e 3.465,96 euro (commercianti), cioè il minimale contributivo. In tale ipotesi, tuttavia, ai fini pensionistici non gli verrebbero riconosciuti 12 mesi di contributi, ma un importo proporzionalmente ridotto, accreditato a partire dall’inizio dell’anno. Ad esempio se il versamento contributivo determinato in base al reddito fosse di € 1.726,06, che rappresenta i 6/12 dell’importo “minimo”, verrebbero accreditati solo 6 mesi, invece di 12 e quindi l’anno non sarebbe completamente coperto da contribuzione ai fini pensionistici.

Inoltre, per espressa previsione normativa, in caso adesione al regime contributivo agevolato vengono meno le riduzioni contributive previste per la generalità degli ultra sessantacinquenni e per gli under 21enni.

La misura vale soltanto per imprese e artigiani. Nulla cambia per gli autonomi iscritti alle Casse private legate agli ordini professionali, per i quali bisognerà continuare a versare il contributo soggettivo minimo indipendentemente dal reddito dichiarato.

Le modalità - Per fruire del nuovo regime contributivo i lavoratori che intraprenderanno una nuova attività dovranno presentare una specifica comunicazione telematica indirizzata all'Inps (attualmente non ancora diffusa dall'Istituto) al momento dell'apertura della partita Iva. Per coloro invece che già esercitano l'attività d'impresa dovranno inviare un modulo entro e non oltre il termine di decadenza del 28 febbraio di ciascun anno in cui si intende aderire al nuovo regime.

I Vincoli - La legge di stabilità stabilisce che il regime contributivo di favore è legato a doppio filo con quello previsto per i redditi e le partite Iva. Ciò significa che nel caso in cui il soggetto non possegga più i requisiti per beneficiare del regime fiscale agevolato, non potrà usufruire nemmeno del regime contributivo agevolato. Allo stesso modo, nel caso in cui da successive verifiche venisse accertato che non esistevano i presupposti per l’applicazione del regime fiscale agevolato, il regime contributivo diverrà anche retroattivamente ordinario, con necessità di versare i contributi omessi, comprese le sanzioni. Inoltre la cessazione dal regime dei minimi obbligherà i lavoratori dall'anno successivo al passaggio al sistema contributivo ordinario e soprattutto la definitiva impossibilità di fruire nuovamente del regime agevolato ai fini previdenziali qualora il contribuente in futuro torni a rispettare i requisiti richiesti per l'inclusione nel regime dei minimi.

Seguifb

Zedde