Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Bonus Assunzioni, uno sgravio sino ad 8mila euro per chi assume disoccupati

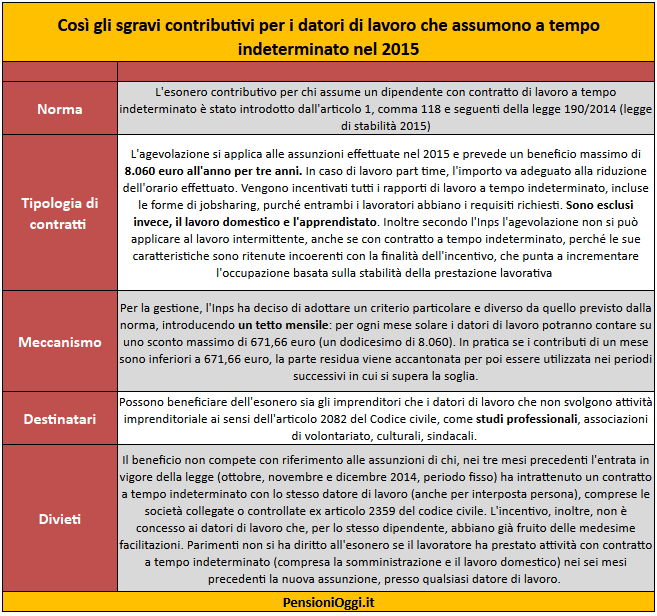

Sabato, 31 Gennaio 2015L'esonero contributivo sarà pari al 100% dei contributi per tre anni, fino a 8.600 euro l'anno. Ma per l'avvio concreto del bonus l'Inps rinvia a ulteriori circolari. L'esonero dal pagamento riguarda anche gli studi professionali.

Kamsin Disco verde dell'Inps ai contributi scontati a chi assume nel 2015 disoccupati da sei mesi. E' quanto ha indicato l'Inps ieri con la Circolare 17/2015 con la quale ha illustrato il nuovo incentivo all'occupazione, previsto dalla legge Stabilità 2015. Possono accedere al bonus tutti i datori di lavoro (imprenditori e non, tra cui anche gli studi professionali) del settore privato che assumono a tempo indeterminato durante tutto il 2015 (ammessi anche i dirigenti, i soci di cooperative se subordinati, i somministrati nonché part time e job sharing). Restano fuori, invece, colf, apprendisti e intermittenti. Tra le condizioni di accesso viene confermata la necessità del rispetto delle leggi, dei contratti e la verifica della regolarità contributiva (Durc). L'esonero è pari al 100% dei contributi dei datori di lavoro, per tre anni, fino a 8.060 euro l'anno.

Per fruirne, però bisognerà aspettare: l'Inps rimanda a futura circolare le istruzioni applicative. Intanto, spiega che il bonus spetta a tutti i datori di lavoro, imprenditori e non (tra cui studi professionali), soltanto per assunzioni a tempo indeterminato, anche se parttime o job sharing, ma non per apprendistato, rapporti domestici e lavoro a chiamata.

Quanto ai soggetti (lavoratori) che possono essere assunti, non è previsto alcun requisito se non la disoccupazione. In particolare: 1) nel corso dei sei mesi precedenti l'assunzione non deve risultare occupato a tempo indeterminato presso qualsiasi datore di lavoro; 2) nel corso dei tre mesi antecedenti l'entrata in vigore della legge Stabilità 2015 (dal 1° ottobre 2014 al 31 dicembre 2014), non deve aver avuto rapporti di lavoro a tempo indeterminato con il datore di lavoro richiedente l'incentivo.

seguifb

Zedde

Imu Terreni 2015, contribuenti alla cassa entro il 10 Febbraio

Venerdì, 30 Gennaio 2015L'Imu non sarà comunque dovuta, per il solo 2014, per quei terreni che erano esenti in virtù del Dm 28 novembre 2014 e che, invece, ora risultano imponibili per effetto dell'applicazione dei nuovi criteri di cui al Dl 4/2015.

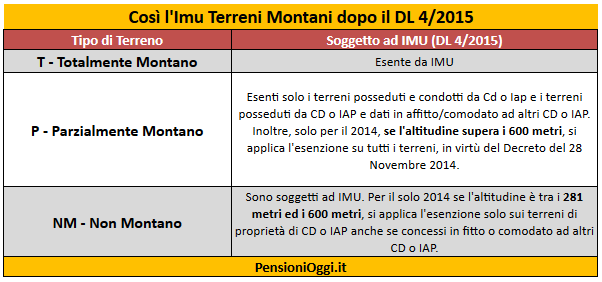

Kamsin Come noto il Consiglio dei ministri del 23 gennaio 2015 ha dato il via libera al decreto legge (Dl 4/2015) che introduce i nuovi criteri per la tassazione Imu dei terreni montani. Il provvedimento governativo stabilisce, in sintesi, che le nuove regole saranno applicabili anche per il 2014 e dispone la proroga del termine per il pagamento alla data del 10 febbraio 2015.

Per fare il punto della situazione occorre partire dal dm del 28 novembre 2014 che, in materia di Imu dovuta sui terreni agricoli, aveva disposto che: 1) sono soggetti al pagamento dell’Imu tutti i terreni agricoli (indipendentemente se posseduti o condotti da Iap e coltivatori diretti) ubicati nei Comuni aventi alti tudine pari o inferiore a 280 metri; 2) i terreni agricoli situati nei Comuni aventi altitudine compresa fra 281 metri e 600 metri sono esenti da Imu solo se posseduti da coltivatori diretti o Iap; 3) sono totalmente esenti i terreni agricoli situati in Comuni con altitudine pari o superiore a 601 metri.

Il provvedimento del Governo del 23 gennaio 2015 introduce a regime il criterio dell’esenzione sulla base dell’elenco dei Comuni elaborato dall’Istat ai sensi della legge 991/1952, ristabilendo la totale esenzione per i terreni montani e disponendo che l’esenzione dall’Imposta municipale propria (Imu) si applica: a) ai terreni agricoli, nonché a quelli non coltivati, ubicati nei Comuni classificati come totalmente montani, come riportato dall’elenco dei Comuni italiani predisposto dall’Istat; b) ai terreni agricoli, nonché a quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali, di cui all’articolo 1 del decreto legislativo n. 99/2004, iscritti nella previdenza agricola, ubicati nei Comuni classificati come parzialmente montani, come riportato dall’elenco dei Comuni italiani predisposto dall’Istat.

Il decreto stabilisce che i nuovi criteri trovano applicazione anche per l’anno di imposta 2014 ma dispone che per tale annualità (2014 ) non è comunque dovuta l’Imu per quei terreni che erano esenti in virtù delle regole stabilite dal dm 28 novembre 2014 e che risulterebbero ora imponibili per effetto dell’applicazione dei nuovi criteri.

In altri termini per il calcolo dell’Imu sui terreni agricoli occorre consultare l’elenco Istat di cui alla legge n. 991-1952 ma, pur facendo riferimento alle nuove regole, deve essere considerato che per il solo anno 2014 vige una clausola di tutela che dispone l’esenzione da Imu per coloro che erano comunque esenti dall’imposta in base ai requisiti del dm del 28 novembre 2014 (per il solo anno 2014 occorre considerare sia la casella «Comune montano» che la colonna «altitudine» della tabella Istat in oggetto in quanto è possibile applicare entrambe le regole).

Il calcolo dell'Imposta. Per i terreni agricoli soggetti all'Imu relativa al 2014, l'imposta va determinata nel seguente modo: si parte dal reddito dominicale, si rivaluta del 25% e al risultato si applica poi il coefficiente 135 se il proprietario non ha la qualifica di coltivatore diretto o imprenditore agricolo professionale. Si applicherà, invece, il coefficiente 75 nel caso di proprietari in possesso di queste qualifiche. Infine si applica l'aliquota deliberata dal comune o in mancanza quella del 7,6 per mille.

La data del Pagamento. Infine il decreto in oggetto ha disposto che i contribuenti che non rientrano nei parametri per l’esenzione dovranno versare l’imposta entro il 10 febbraio 2015.

seguifb

Zedde

Imu Agricola 2015, ecco chi dovrà pagare entro il 10 febbraio

Mercoledì, 28 Gennaio 2015Il decreto legge 4/2015 esenta dal pagamento dell'imposta tutti i comuni montani e, nei comuni parzialmente montani, vengono esentati tutti i terreni di proprietà o in affitto a imprenditori agricoli professionali e coltivatori diretti. Questo allarga la platea dei comuni esenti a 3456 (prima erano 1498); 655 i comuni parzialmente esenti.

Kamsin Alla fine, quando mancavano tre giorni alla scadenza del pagamento dell’Imu agricola, il governo ha varato, in un consiglio dei ministri straordinario, il decreto legge 4/2015 che rivede i contestati criteri altimetrici per il pagamento dei comuni montani introdotti con decreto interministeriale il 28 novembre scorso.

Insomma a poco più di 10 giorni dalla scadenza dei pagamenti, che il citato decreto ha prorogato al prossimo 10 febbraio, sono state riscritte le regole per il 2014 e per l'anno in corso, riconoscendo l'esenzione per tutti i terreni ubicati nei comuni montani, sia agricoli che incolti, e limitando il beneficio ai coltivatori diretti e imprenditori agricoli per quelli situati nei comuni parzialmente montani, indicati in un elenco predisposto dall'Istituto nazionale di statistica (Istat: http://www.istat.it/it/archivio/6789). In pratica sono stati ripristinati i vecchi criteri già utilizzati nell'elenco allegato alla Circolare n. 9 del 14 giugno 1993, ma facendo riferimento alla lista Istat aggiornata.

Non solo. Dell'agevolazione, poi, fruiscono, ma per il solo 2014, anche coloro che non hanno i requisiti fissati dal nuovo dl 4/2015, sempre che risultavano esenti in base alle vecchie regole dettate dal decreto ministeriale del 28 novembre scorso. Partendo da quest'ultima previsione risulta evidente che il legislatore, giustamente, non poteva con effetto retroattivo disconoscere i benefici per l'anno precedente a coloro che fossero in possesso dei requisiti, e per i quali l'esenzione si poteva considerare oramai un diritto acquisito.

La Salvaguardia. Per il 2014, come anticipato, c'è una sorta di clausola di salvaguardia. L'Imu, infatti, non è comunque dovuta per quei terreni che erano esenti in virtù del Dm 28 novembre 2014 e che, invece, ora risultano imponibili per effetto dell'applicazione dei nuovi criteri di cui al Dl 4/2015. Tenendo conto di tale eccezione, tutti quei comuni, ritenuti, in base ai vecchi criteri, esenti sempre, saranno tassati dal 2015 con i nuovi criteri, se condotti e posseduti da contribuenti che non hanno la qualifica di coltivatore diretto o imprenditore agricolo professionale iscritto nella previdenza agricola. Per questi comuni scatterà però la clausola di salvaguardia nel 2014 e, pertanto, saranno considerati in via eccezionale esenti da Imu, nulla dovranno versare il prossimo 10 febbraio 2015, mentre dal 2015 occorrerà verificare la qualifica soggettiva di chi li possiede e conduce procedendo all'eventuale versamento alle consuete scadenze di giugno e dicembre 2015.

Il calcolo dell'Imposta. Per i terreni agricoli soggetti all'Imu relativa al 2014, l'imposta va determinata nel seguente modo: si parte dal reddito dominicale, si rivaluta del 25% e al risultato si applica poi il coefficiente 135 se il proprietario non ha la qualifica di coltivatore diretto o imprenditore agricolo professionale. Si applicherà, invece, il coefficiente 75 nel caso di proprietari in possesso di queste qualifiche. Infine si applica l'aliquota deliberata dal comune o in mancanza quella del 7,6 per mille

seguifb

Zedde

Riforma Pensioni, Furlan: torni la pensione con le quote

Martedì, 27 Gennaio 2015La leader della Cisl ribadisce la necessità di intervenire sulla Riforma Fornero per garantire maggiore flessibilità in uscita. Critico il giudizio sulla previdenza complementare colpita dal Governo con la Finanziaria 2015.

Kamsin Non si può rimettere in discussione la legge Fornero senza gravare sui conti pubblici. Abbiamo ben presenti le compatibilità di bilancio. Ma non meno che l'occupazione giovanile è in forte sofferenza e che il sistema previdenziale oggi è troppo rigido. E' quanto afferma il segretario della Cisl Furlan dalle pagine del quotidiano Avvenire. Occorre invece ripristinare una certa flessibilità in uscita e tener conto che non tutti i lavori, e non tutti i lavoratori, sono uguali: le persone hanno esigenze differenti e a 67 anni è diverso stare seduti a una scrivania o salire su un'impalcatura. Bisogna far sì, perciò, che sia possibile andare in pensione dopo un certo numero di anni di contribuzione, in combinazione a una certa età".

L'ipotesi della sindacalista è di ripristinare, insomma, il sistema delle quote, cioè la vecchia pensione di anzianità. Ma a che livello? La Furlan non fissa soglie specifiche, anche se l'ipotesi di partenza - sostiene la sindacalista - è quella che ha rilanciato il Presidente della Commissione Lavoro della Camera, Cesare Damiano: cioè la quota 100 con un minimo di 60 anni e 35 anni di contributi. "Questa è la strada a condizione però che a 40 o 41 anni al massimo resti l'uscita indipendentemente dall'età anagrafica e si cancelli quel controverso sistema di penalizzazioni che colpisce oggi solo una parte dei lavoratori". Inoltre, - ricorda la Furlan - si possono incentivare con contributi figurativi o sgravi fiscali le "staffette" tra un lavoratore anziano che passa a part-time e un giovane che entra in azienda e impara un mestiere.

L'altro problema che sottolinea la Furlan è la stangata sulla previdenza complementare. La finanziaria 2015 rischia di far danni anche nel campo previdenziale, grazie all'aumento delle tasse sui fondi pensione. "L'impatto della nuova aliquota balzata in un sol colpo dall'11,5 al 20% sarà quello di assottigliare l'assegno integrativo nel futuro. Un'assurdità, vista la progressiva magrezza delle nuove pensioni, complice la frammentazione delle carriere, il passaggio al contributivo puro con stipendi in media bassi, il Pil depresso di questi anni.

Colpire la previdenza integrativa non sembra dunque una mossa furba. Basti pensare che tra il 50 e il 60% dei dipendenti privati versa il Tfr nei fondi, proprio per accumulare un tesoretto extra negli anni della vecchiaia. In tutto sono 6 milioni i lavoratori italiani iscritti, uno su quattro. L'effetto della stangata sarà quello di avere pensioni integrative più povere domani (fino al 13% in meno), oppure versamenti più salati oggi ( fino al 12% in più) per mantenere lo stesso assegno futuro. I più penalizzati saranno i giovani. Renzi aveva promesso di intervenire. Ma la soluzione trovata, non ancora attiva, quella del credito di imposta ai fondi pensione, non sembra poter avere una ricaduta sul lavoratore" .

Seguifb

Zedde

Imu Agricola, il pagamento slitta al 10 Febbraio. Ecco le nuove regole

Lunedì, 26 Gennaio 2015Il Governo approva in extremis un decreto legge che rinvia il pagamento dell'Imu dei terreni montani. Nel provvedimento resta lo schema basato su esenzione totale e parziale, ma la distinzione non è più puramente altimetrica: si baserà sulla classificazione dei Comuni realizzata dall'Istat che individua quelli non montani quelli parzialmente montani e infine quelli totalmente montani.

Kamsin Pagamento spostato al 10 febbraio e criteri più larghi per l'esenzione. Così il governo in un consiglio dei ministri lampo che si è svolto venerdì scorso ha trovato la quadra al pasticcio dell'Imu agricola, l'imposta la cui scadenza di pagamento era stata fatta slittare dallo scorso 16 dicembre al 26 gennaio. C'è voluta la mobilitazione delle associazioni degli agricoltori, dei comuni e del mondo politico (da ultimo una lettera di 106 deputati Pd a Renzi e Padoan), per sbloccare la situazione dopo che lo scorso dicembre l'esecutivo aveva deciso di far slittare al 26 gennaio il saldo dell'imposta con la promessa di rivedere i criteri contestati. Che però, complice una sospensiva prima introdotta e poi ritirata dal Tar del Lazio, tardava a concretizzarsi. In un primo momento, infatti, l'imposta 2014 non teneva conto delle peculiarità territoriali, perchè prendeva come unico riferimento altimetrico quello della sede del municipio, con tre fasce (sotto i 280 metri, tra 280 e 600 e sopra i 600), nè delle coltivazioni.

In extremis quindi l'esecutivo è corso ai ripari, approvando un decreto legge. Con i nuovi criteri, che si applicheranno ai pagamenti dovuti per il 2014 e poi andranno a regime a partire dall' anno in corso, il numero dei Comuni esenti in quanto situati in montagna passa da 1.498 a 3.456. Inoltre l'imposta non sarà applicata ai coltivatori diretti e agli imprenditori agricoli (purché iscritti al relativo fondo di previdenza) nei 655 Comuni definiti «parzialmente montani». E il 10 febbraio non pagheranno nemmeno coloro che sarebbero stati esenti con le precedenti norme e a maggior ragione lo sarebbero con quelle appena definite.

In pratica vengono esentati tutti i terreni, coltivati e non, ubicati nei comuni classificati come «totalmente montani» come pure i terreni posseduti e condotti da coltivatori diretti e imprenditori agricoli ubicati nei comuni classificati come «parzialmente montani». Tutti gli altri terreni e soggetti saranno tenuti a pagare l'Imu entro entro il 10 febbraio. Ma chi era esente con le vecchie regole non dovrà pagare nulla anche se coi nuovi parametri dovesse risultare il contrario.

Con il decreto abbiamo risolto i problemi amministrativi sopravvenuti e tutelato ancora di più coloro che vivono di agricoltura nei territori rurali», ha osservato il ministro delle politiche agricole Maurizio Martina che per risolvere la vicenda si è incontrato con il ministro dell'Economia Pier Carlo Padoan trovando un'intesa a favore delle richieste del mondo agricolo, spalleggiato anche da un ampio schieramento politico. Secondo la stima del viceministro del Mipaaf Andrea Olivero la misura costerà circa 100 milioni. «E' giusto fare questo sforzo e non caricare di ulteriori pesi i comuni montani che mancherebbero all'appello degli incassi del Fisco», ha dichiarato.

seguifb

Zedde