Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Partite Iva, ecco cosa cambia con il nuovo regime forfettario nel 2015

Domenica, 08 Febbraio 2015Dal nuovo regime forfettario sarà possibile dedurre totalmente solo i contributi previdenziali versati nell'anno in cui si applica il regime.

Kamsin Il nuovo regime forfettario introdotto dalla legge di stabilità 2015 prevede il pagamento di un'imposta del 15% che sostituisce l'irpef, le addizionali regionale e comunale e l'Irap. Ma soprattutto esonera il contribuente da molti adempimenti amministrativi particolarmente insidiosi, come la compilazione del modello degli studi di settore, la dichiarazione Iva e naturalmente la dichiarazione Irap. Chi si avvale infatti del nuovo regime non applica l'Iva sulle proprie prestazioni, siano esse cessioni di beni o prestazioni di servizi, e di conseguenza non detrae l'Iva sugli acquisti (niente diritto alla rivalsa e alla detrazione).

Da considerare anche che il nuovo regime esonera anche dall'essere soggetti alle ritenute d'acconto. Questo significa che la fattura fatta da un professionista per motivi inerenti l'attività economica al contribuente che applica il nuovo regime sarà scevra da ritenuta d'acconto. Non rivestendo la qualifica di sostituto d'imposta, il contribuente sarà perciò esonerato da tutti gli adempimenti connessi cioè il versamento delle ritenute operate, la loro certificazione e la trasmissione telematica del modello 770.

Il contribuente agevolato non ha poi l'obbligo di effettuare le registrazioni contabili e di tenere i registri obbligatori ai fini delle imposte dirette e dell'iva. Il reddito infatti viene determinato applicando l'imposta sostitutiva del 15% su una percentuale a forfait dei ricavi o compensi. Rimane invece l'obbligo di conservare i documenti contabili sia emessi che ricevuti: i primi serviranno proprio a verificare che il reddito sottoposto all'imposta sostitutiva sia corrispondente alle fatture emesse.

L'agevolazione per i giovani. Per chi inizia un'attività però è prevista una particolare agevolazione con la riduzione del reddito imponibile ad un terzo nei primi tre anni. Per avere diritto a questa opportunità occorre però che si verifichino tre circostanze: a) il contribuente, nei tre anni procedenti, non deve aver svolto attività artistica, professionale o d'impresa, neanche in forma associata o familiare; b) l'attività da esercitare non dove costituire mera prosecuzione di altra attività precedentemente svolta, anche sotto forma di lavoro dipendente o autonomo, a meno che non si tratti del periodo di pratica obbligatoria richiesto per l'esercizio dell'arte o della professione; c) se si tratta di prosecuzione di attività svolta in precedenza da un altro soggetto, l'ammontare dei ricavi/compensi realizzati nel periodo d'imposta precedente non deve essere superiore alla soglia indicata per quell'attività.

Le soglie. Le soglie di ricavi e compensi che non devono essere superati per accedere al regime agevolato variano a seconda del settore economico. Ad esempio, gli intermediari del commercio e i professionisti non dovranno totalizzare ricavi per più di 15mila euro, mentre chi svolge attività di servizi di alloggio e di ristorazione la soglia sale fino a 40mila euro. Su questi parametri si deve applicare il coefficiente di redditività (anch'esso variabile a seconda del settore economico, si veda tabella). Al reddito così determinato, si sottraggono i contributi previdenziali versati nell'anno, e si applica un'imposta sostitutiva di Irpef, addizionali e Irap pari al 15 per cento.

Ad esempio un professionista con 12mila euro di ricavi e compensi deve applicare su tale somma il coefficiente 78% e quindi sottrarre i contributi previdenziali versati (immaginiamo 600 euro). 12.000 x 78% = 9.360 euro - 600 euro = 8.760 euro. Su tale reddito si applicherà l'imposta sostitutiva del 15% e quindi l'importo da pagare sarà di 1.314 euro.

Per essere ammessi al regime agevolato del 2015 occorre rispettare anche altri requisiti: le spese per il personale non devono eccedere 5mila euro e il valore lordo dei beni strumentali al 31 dicembre 2014 non deve superare 20mila euro. Se poi si svolgono contemporaneamente attività diverse, occorre considerare il limite più elevato dei ricavi e compensi relativi alle diverse attività esercitate.

Le modifiche. Il regime sarà comunque oggetto di un restyling ulteriore nelle prossime settimane. Dopo le polemiche il Governo sta studiando l'innalzamento delle soglie e risorse permettendo l'abbassamento dell'imposta sostitutiva dal 15% anche fino al 10 per cento oppure la possibilità di far convivere sia il vecchio regime (imposta sostitutiva al 5%) che il nuovo.

seguifb

Zedde

Riforma del Lavoro, ecco i contratti che verranno aboliti

Sabato, 07 Febbraio 2015Ameno di dodici mesi di distanza dal decreto Poletti si profila un nuovo intervento, il quarto negli ultimi due anni e mezzo, sui contratti a termine. Ci sarà una fase di transizione per le collaborazioni a progetto che poi verranno cancellate. Stessa sorte toccherà probabilmente al lavoro ripartito.

Kamsin Sui contratti a termine si potrebbe tornare indietro. La loro durata massima, che lo stesso governo Renzi aveva portato, per quelli senza causale, da uno a tre anni nel suo primo provvedimento importante, potrebbe scendere da 36 a 24 mesi, e c'è l'ipotesi anche di ritoccare il numero di proroghe, per ridurle da 5 a 3. A parziale compensazione, però, viene alzato un altro tetto: se oggi ogni azienda, sul totale dei dipendenti, non può avere più del 20% di lavoratori a termine il limite sarà portato più in alto, probabilmente al 30%. Mentre nulla cambia sulla causale, che non dovrà essere indicata dal datore di lavoro.

Il governo sta mettendo a punto il Dlgs di riordino delle tipologie contrattuali il terzo attuativo del Jobs act atteso per il consiglio dei ministri del 20 febbraio e con l'occasione si potrebbe profilarsi un nuovo intervento sui contratti a termine. «L'obiettivo afferma il responsabile economico del Pd, Filippo Taddei è quello di promuovere il contratto a tempo indeterminato a tutele crescenti, per effetto del mix tra maggiore flessibilità in uscita e incentivi, contrastando l'area grigia dei contratti parasubordinati, che mascherano rapporti di subordinazione».

Confermate le altre novità del decreto che dovrebbe procedere, come stabilito nel disegno di legge delega, al «disboscamento» delle forme di lavoro più precarie. Dovrebbe scomparire il lavoro a chiamata, che però potrebbe lasciare il passo a un ricorso più facile ed esteso ai voucher, i buoni per le prestazioni occasionali. L'apprendistato di 1° (diploma e qualifica professionale) e 3° livello (alta formazione) avrà una forte semplificazione da concordare con il ministero dell'Istruzione. Possibile il rafforzamento anche del part-time verticale, cioè la possibilità di lavorare solo in alcuni giorni della settimana accettando una riduzione dello stipendio. Si prevede il graduale superamento delle collaborazioni a progetto. Restano da definire le nuove regole per le collaborazioni coordinate e continuative, le associazioni in partecipazione, e il lavoro a chiamata: il governo vorrebbe cancellarlo del tutto ma nella ristorazione la modifica non va giu'.

seguifb

Zedde

Lavoro, Damiano: i dati Inps sulla Cassaintegrazione non sono attendibili

Sabato, 07 Febbraio 2015Esprime dubbi sui dati della Cassaintegrazione diffusi nei giorni scorsi dall'Inps, Cesare Damiano, presidente della Commissione Lavoro della Camera. Lo fa tramite un'intervista raccolta dal Fatto Quotidiano questa mattina, dopo la denuncia fatta dal suo blog dopo aver letto i dati dell'Istituto sulla cassa integrazione relativa al 2014. Kamsin Cosa l'ha allarmata? Ho letto una dichiarazione dell'Inps nella quale si affermava che il totale delle ore di Cassa integrazione autorizzate nel 2014 si attestava a 1 miliardo e 112 milioni registrando una diminuzione di circa il 6% rispetto allo stesso consuntivo del 2013 indicato in 1 miliardo e 182 milioni.

Quindi, una bella notizia? Certo. Però io verifico trimestralmente i dati dell'Inps e ricordavo che il consuntivo del 2013 non era quello indicato ma 1 miliardo e 76 milioni, oltre 100 milioni di meno. Quindi se confrontiamo il dato 2013 con quello del 2014 si ha un aumento del 3% e non una diminuzione.

Cosa ha risposto l'Inps? Che l'Istituto provvede nel mese di giugno di ciascun anno a rivedere e aggiornare la cifre del mese di gennaio. Dopo la revisione, quindi, si è arrivati a 1 miliardo e 182 milioni. Ma se vogliamo monitorare davvero la Cig dobbiamo confrontare dati omogenei.

Quale sarà, infatti, il dato rivisto a giugno? Sarebbe opportuno non fare dichiarazioni affrettate. E perché quella fretta? Non lo so. Avrebbero dovuto precisare che si trattava di un confronto tra dati non omogenei.

L'Inps ha cercato di mostrarsi gentile con il governo?

Non voglio essere malizioso ma qualcuno può essere indotto in tentazione e magari se si può fornire un dato positivo lo si fa. Ma non è corretto. A proposito di Inps ci sono state polemiche sulla nomina del nuovo presidente accusato di non avere i requisiti adeguati.

Qual è il suo giudizio? Le osservazioni sui requisiti del nuovo presidente venivano soprattutto da parte di Forza Italia e Ncd. Come presidente di Commissione ho pensato fosse giusto valutare il problema. Abbiamo convocato Boeri per un'audizione a cui è venuto da Londra. Per quello che mi riguarda le spiegazioni fornite sono state più che sufficienti. Su 32 votanti, abbiamo avuto 4 astensioni del M5S e un voto contrario di Forza Italia.

A che punto è la discussione sui decreti delegati del Jobs Act? Il parere del Parlamento non è vincolante e quindi il governo può non tenerne conto. Sarà un passaggio politico. A me premono tre cose: cancellare il riferimento ai licenziamenti collettivi; inserire un criterio di proporzionalità tra infrazione e sanzione; aumentare le indennità in caso di licenziamento.

seguifb

Zedde

Milleproroghe, ok al prepensionamento nella Croce Rossa

Venerdì, 06 Febbraio 2015Dal Governo parere positivo all'emendamento che consente il prepensionamento e la mobilità dei dipendenti civili delle Croce Rossa in esubero. Partita rinviata sui minimi dei professionisti. Stop alla proroga dell'opzione donna.

Kamsin Tutto rimandato sulla revisione delle aliquote nella gestione separata. L'esame di ieri in Commissione Bilancio a Montecitorio sugli emendamenti al decreto legge milleproroghe segna ancora una volta il passo. Le proposte emendative dei vari gruppi parlamentari sono state accantonate in attesa che il Governo indichi la strada da seguire. Arriva lo stop invece alla proposta Sel di prorogare il regime sperimentale donna fino al 2016: il presidente della Commissione Paolo Sisto, stante la contrarietà dell'esecutivo ha invitato i deputati firmatari al ritiro dell'emendamento esprimendo altrimenti parere contrario alla misura.

Passano invece due emendamenti che garantiscono ai dipendenti civili della Croce Rossa in eccedenza o in esubero lo stesso trattamento previsto per quelli delle province indicato dalla legge di stabilità 2015. La misura consentirà il prepensionamento di coloro che, dichiarati in esubero, maturano la decorrenza della pensione, con la vecchia normativa, entro il 31 dicembre 2016; mentre gli altri saranno posti in mobilità obbligatoria e volontaria verso Regioni, Comuni e amministrazioni pubbliche.

Tra le altre misure approvate in Commissione c'è il rinvio del calendario della dichiarazione precompilata: slitta al 30 settembre prossimo il termine del 31 gennaio 2015 entro cui i Caf avrebbero dovuto inviare al Fisco la relazione tecnica con le garanzie di idoneità tecnico-organizzativa del centro anche in relazione ai loro dipendenti, alla loro formazione nonché ai sistemi di controllo interno sulla correttezza dell'attività svolta. Sempre in tema di precompilata slitta di un anno anche il triennio di riferimento delle dichiarazioni trasmesse dai Caf (ora diventa 2016, 2017 e 2018) su cui calcolare il requisito per essere autorizzati all'attività di assistenza fiscale. Via libera anche al posticipo al 2017 dell'entrata in vigore della riforma dell'esame di abilitazione degli avvocati, e del prolungamento da 4 a 6 anni della durata complessiva degli assegni di ricerca (rinnovi compresi).

Per quanto riguarda i tempi l'obiettivo resta quello di concludere l'esame del testo in commissione al più tardi nel week end febbraio per trasmettere il 16 il provvedimento in Aula e garantire il primo via libera della Camera non oltre il 20 di questo mese.

seguifb

Zedde

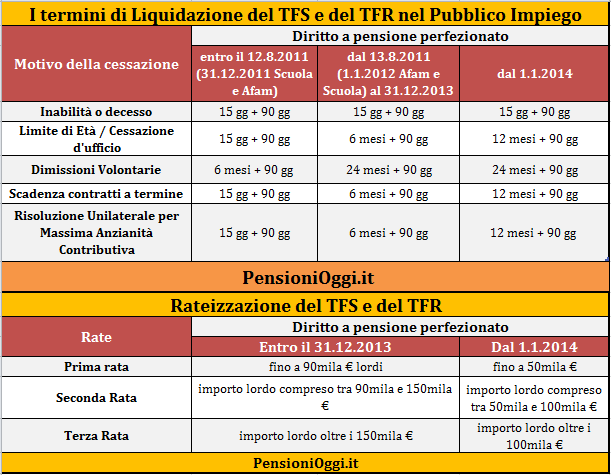

Pensioni, ecco i nuovi termini di pagamento della buonuscita nelle Pa

Giovedì, 05 Febbraio 2015Due interventi nel 2011 e nel 2013 hanno fatto slittare di un anno i termini di pagamento della prima rata dell'indennità di buonuscita per i dipendenti pubblici.

Kamsin Da tre mesi e mezzo ad un anno e tre mesi. Così si sono allungati i termini di pagamento dell'indennità di buonuscita nelle Pa dopo le manovre del 2011 e del 2013. Chi va lascia il lavoro nel 2015 dovrà attendere in media 12 mesi e 90 giorni per ottenere la prima rata del TFS, mentre sino al 2011 bastavano 105 giorni. Ancora peggio per chi ha presentato le dimissioni volontarie: l'attesa è triplicata passando da 9 mesi a 27 mesi.

Non solo. Dato che gli interventi del Dl 138/2011 e della legge 147/2013 hanno di volta in volta stabilito che le nuove regole non si sarebbero applicate nei confronti di coloro che, alla data di entrata in vigore dei citati provvedimenti (13 Agosto 2011 e 1° gennaio 2014) avessero già perfezionato un diritto a pensione, il risultato è che attualmente ci sono tre discipline applicabili a seconda della data di maturazione del diritto a pensione del dipendente che lascia il posto di lavoro. Vediamo dunque di fare un pò di chiarezza.

Diritto a pensione maturato entro il 12.8.2011. Al personale che ha maturato un diritto a pensione entro il 12.8.2011 (termine che slitta al 31.12.2011 per il comparto scuola ed Afam), ai fini della liquidazione dei trattamenti di fine servizio e di fine rapporto, il termine generale è di 105 giorni; solo nel caso di dimissioni volontarie il termine è di 6 mesi + 90 giorni.

Diritto a pensione raggiunto entro il 31.12.2013. Per chi, invece, matura il diritto a pensione a partire dal 01.01.2012 e fino al 31.12.2013, il tempo di attesa previsto per l’erogazione dei trattamenti di fine servizio e di fine rapporto si sono in via generale allungati. Il termine generale viene infatti portato a 6 mesi e 90 giorni e passa a 24 mesi nei casi di dimissioni volontarie dal servizio.

Diritto a pensione maturato dopo il 2013. L'ulteriore stretta si è avuta a partire dal 2014. Tutti i termini di pagamento sono stati infatti portati a 12 mesi e 90 giorni; mentre resta a 24 mesi e 90 giorni il pagamento della liquidazione in caso di dimissioni volontarie. La prima tabella riassume gli attuali termini di pagamento vigenti nelle Pa a seconda della data di perfezionamento del diritto a pensione.

La rateizzazione del Tfs. Ma non è finita. Per le liquidazioni dei trattamenti di importo lordo superiori a 90.000 €, inoltre, ai tempi di liquidazione indicati nella prima tabella bisogna considerare altri 12 mesi dalla 1/a liquidazione per percepire l’importo compreso tra i 90.000 e i 150.000 euro ed attendere ulteriori 12 mesi per la liquidazione della parte della somma eccedente i 150.000 euro. Per coloro che perfezionano il diritto a pensione a partire dal 01.01.2014, i predetti limiti di rateizzazione sono portati da 90.000 a 50.000 e da 150.000 a 100.000.

seguifb

Zedde