Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Bonus Disoccupati, stop all'incentivo contributivo della legge 407/1990

Mercoledì, 04 Febbraio 2015Potranno continuare a fruire dell'incentivo per l'assunzione di disoccupati di lungo periodo previsto dalla legge 407/1990 solo i datori che hanno inserito in azienda questa tipologia di lavoratori entro il 31 dicembre 2014.

Kamsin Stop al bonus contributivo previsto dalla legge 407/1990 in favore dei datori di lavoro che assumono lavoratori iscritti nelle liste di mobilità. La novità è contenuta dalla legge di Stabilità 2015 (articolo 1, comma 121, della legge 190/2014) per spostare le risorse sul nuovo esonero contributivo per le assunzioni a tempo indeterminato realizzate nel 2015. L'agevolazione potrà essere mantenuta, però, come ha indicato l'Inps con la Circolare 17/2015, solo in favore dei datori che hanno assunto nel 2014, fino alla scadenza dell'arco temporale agevolato, al termine dei 36 mesi dalla data di assunzione.

L'incentivo. L'articolo 8 della legge 407/1990 prevedeva nei confronti dei datori che assumevano alle loro dipendenze, con contratti di lavoro a tempo indeterminato, lavoratori disoccupati che si trovavano in tale stato da almeno 24 mesi, uno sgravio contributivo del 50% per un periodo di 36 mesi (lo sgravio arrivava al 100% se le assunzioni venivano effettuate da imprese operanti nel Mezzogiorno d'Italia ovvero da imprese artigiane ovunque localizzate).

Per poter accedere ai benefici contributivi della legge 407/90 bisognava rispettare alcune regole, introdotte dalla legge 92/2012 e specificate nella circolare Inps 137/2012: in particolare, l'assunzione non doveva realizzare una sostituzione di personale licenziato, nelle ipotesi dei recessi intimati «per giustificato motivo oggettivo o per riduzione di personale». L'Inps aveva chiarito che la «sostituzione» dei lavoratori licenziati ricorreva quando si assumeva un altro lavoratore per adibirlo a mansioni per le quali i lavoratori licenziati avessero un diritto di precedenza alla riassunzione. Per aver diritto all'incentivo, infatti, l'assunzione non doveva violare il diritto di precedenza.

L'incentivo spettava invece nel caso in cui il posto di lavoro fosse stato preventivamente offerto ai lavoratori licenziati e questi avessero rifiutato. L'unica deroga riguardava le assunzioni agevolate riferite a soggetti disabili, collocati in base alla legge 68/1999. Per godere dell'incentivo, i datori di lavoro dovevano anche accertare che il lavoratore possedesse il requisito di anzianità dei 24 mesi come disoccupato. Infatti, le sedi Inps, per verificare la spettanza dei bonus legati allo stato e alla durata della disoccupazione, si attengono agli accertamenti dei centri per l'Impiego.

seguifb

Zedde

Regime dei minimi, Renzi promette il dietrofront nel cdm del 20 febbraio

Martedì, 03 Febbraio 2015Possibili correttivi al regime dei minimi la cui attuazione è stata anticipata con la legge di stabilità. Si studia un doppio intervento: proroga o ripristino del regime cancellato dal 1° gennaio e revisione dei limiti di accesso ai nuovi minimi.

Kamsin Portare la soglia dei ricavi per i professionisti che chiedono di beneficiare del regime fiscale di favore, riportandola da 15 mila a 30 mila euro ma lasciando invariata l'aliquota forfettaria del 15% in vigore dal primo gennaio. È questa una delle ipotesi alle quale stanno lavorando i tecnici del Tesoro per rendere più conveniente il cosiddetto regime dei minimi, il regime che è stato modificato dalla legge di Stabilità bruscamente con un innalzamento dal 5% al 15% dell'aliquota sostitutiva applicata alle partite Iva. L'idea caldeggiata dal premier Matteo Renzi è quella di una modifica strutturale del nuovo regime fiscale in vigore dal primo gennaio, che modificato il vecchio sistema forfettario basato su un'aliquota di favore del 5% applicata fino a30 mila euro di ricavi l'anno per un massimo di cinque anni e comunque non oltre i 35 anni di età. Il nuovo regime prevede invece una varietà di soglie che parte dai 15 mila euro dei professionisti ai 40 mila euro di commercianti, albergatori e ristoratori. Una situazione che penalizza i professionisti che dovranno pagare più Iva con una soglia di ricavi dimezzata rispetto a quella precedente.

La modifica allo studio dovrebbe essere introdotta in uno dei decreti delegati sul fisco attesi al Consiglio dei ministri del 20 febbraio: «C'è lo spazio per modificare in meglio le norme sulle partite Iva», ha detto ieri Renzi. Lo stesso premier, del resto, aveva definito un «clamoroso autogol» il nuovo regime dei minimi con l'aggravante che la legge di Stabilità ha innalzato dal 27 al 30%, e in prospettiva la 33%, i contributi versati all'Inps dall'esercito delle partite Iva. Il governo intende rimettere mano alla norma introdotta con la legge di stabilità, anche se al Tesoro fanno presente che non è stata ancora archiviata del tutto l'ipotesi di una proroga per tutto il 2015 del vecchio regime con la possibilità di opzione per i contribuenti che lo ritengono più favorevole. In questo caso, l'intervento verrebbe attuato con un emendamento al decreto Milleproroghe, che deve essere convertito in legge entro la fine di febbraio.

seguifb

Zedde

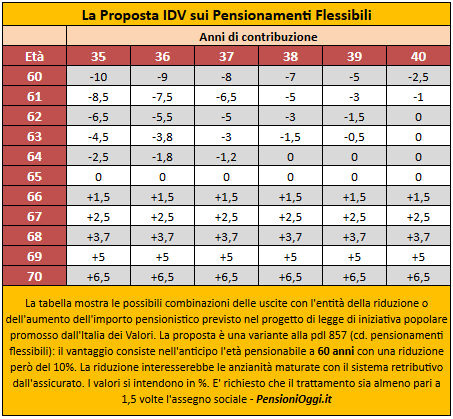

Riforma Pensioni, Messina (Idv): ecco la nostra proposta per anticipare l'uscita

Martedì, 03 Febbraio 2015Una riduzione del 10% sul trattamento pensionistico in cambio della possibilità di accedere alla pensione già con 60 anni e 35 di contributi.

Kamsin Accesso alla pensione a 60 anni con una riduzione del 10% dell'assegno, incentivi per chi resta sino a 70 anni, nuovo tetto sulle pensioni d'oro oltre i 5mila euro netti mensili. E' questa la sintesi del disegno di legge presentato da Italia dei Valori alla Camera alla fine dello scorso anno sulla base di una proposta di legge popolare avviata da IDV.

“L’Italia dei Valori - ricorda Ignazio Messina, segretario nazionale Idv - combatte la riforma Fornero che ha distrutto tutele e garanzie nel mondo del lavoro, impedendo il ricambio generazionale e mettendo anzi alla porta migliaia di giovani, sostiene una riforma previdenziale che consenta una flessibilità in uscita con un tetto alle pensioni d’oro, propone misure a favore di famiglie ed imprese, impigliate in una tassazione asfissiante. L’abbiamo presentata in parlamento". Chi ci sta?

“La nostra proposta al Governo, impegnato nella discussione sulle riforme, è di introdurre una flessibilità in uscita che preveda, tra i 60 ed i 70 anni, la libertà di scegliere quando andare in pensione con 35 anni di contributi versati, con penalità decrescenti tra i 60 e i 65 anni ed incentivi fino ai 70" sottolinea Messina.

L'impianto della proposta è molto simile alla pdl 857 (cd. pensionamenti flessibili) promossa da Damiano e dalla minoranza dem e depositata alla Camera nell'Aprile 2013. A differenza di quest'ultima (che chiedeva un minimo di 62 anni e 35 di contributi) la proposta Idv fissa a 60 anni di età e 35 di contributi i requisiti per conseguire la pensione con una penalità del 10% sull'assegno (era dell'8% nella proposta Damiano), penalità che si riduce progressivamente al perfezionamento di 65 anni di età o al raggiungimento di 40 anni di contributi con 62 anni di età. Se si resta sul posto di lavoro oltre i 65 anni è previsto un incremento che può raggiungere il 6,5%.

Nel disegno di legge si prevede inoltre l'istituzione di un "sistema di crediti di cura a fini pensionistici", sul modello di quanto già accade in diversi ordinamenti europei, allo scopo di attenuare gli effetti prodotti dall’improvviso aumento dell’età pensionabile sulle donne, consistenti in:

1) contributi figurativi legati al numero dei figli ( ed altre fattispecie di lavori di cura ) stabiliti in 24 mesi per il primo figlio e 12 mesi per ogni figlio successivo, con un meccanismo a scalare rispetto alla contribuzione già riconosciuta a titolo di indennità di maternità e di congedi parentali.

2) integrazioni contributive per i periodi di lavoro part-time, legati ad esigenza di cura particolari e certificabili, essendo i lavoratori part-time penalizzati dal passaggio al contributivo (sul modello di quanto accade per esempio in Germania).

La Separazione dell'Assistenza dalla Previdenza - Nel progetto di legge c'è anche l'obiettivo di portare a compimento il processo già avviato dalla Legge 1989, n. 88 attraverso la separazione rigorosa dei bilanci rispettivamente riconducibili alle funzioni di natura assistenziale, a carico della fiscalità generale, e a quelle di natura previdenziale, finanziate dai contributi versati dai datori di lavoro e dei lavoratori/lavoratrici.

"Per rimediare le coperture abbiamo avanzato la possibilità di una patrimoniale sui grandi patrimoni sopra i 5milioni di euro al netto della prima casa, per tre anni, con un ricavo di 10mld di euro l’anno ed un tetto alle pensioni d’oro di oltre i 5mila euro netti, per recuperare 15mld di euro l’anno. In questo modo si da lavoro ai giovani e si aiutano anche le imprese” ha indicato Messina.

seguifb

zedde

Statali, nel 2014 calano le assenze per malattia

Lunedì, 02 Febbraio 2015Complessivamente le assenze per malattia sono state il 5% in meno rispetto al dicembre 2013 e quelle per altri motivi si sono ridotte del 2,9%. Sono diminuite anche le assenze per malattia superiori ai dieci giorni (1,7%).

Kamsin Calano le assenze nelle Pubbliche Amministrazioni. Secondo gli ultimi dati del monitoraggio mensile effettuato dal ministero della Pubblica amministrazione, lanciato dall'allora ministro Brunetta, il 2014 è stato un anno di minori assenze rispetto agli anni precedenti nelle oltre 4mila amministrazioni pubbliche controllate.

Il calo è stato generalizzato in tutti e dodici i mesi, per fino in periodi sensibili come dicembre. Non sono neppure mancate contrazioni a doppia cifra. E il numero medio di giorni di malattia per dipendente, facendo una media annua, starebbe ormai poco sopra i dieci giorni. Anche sul territorio il calo tocca tutte le aree (Nord Est 4,5%, Nord Ovest 3,4%, Centro 5,4%, Sud e Isole 5,8%). Sono pochi i settori della pubblica amministrazione che fanno eccezione, con ribassi che vanno dai ministeri (7,0%, inclusa la presidenza del Consiglio) alle asl (6,2%), passando per i Comuni (2,3%). In controtendenza risultano invece gli enti di previdenza (+20,4%). Insomma gli statali si sono ammalati di meno e hanno chiesto minori permessi e congedi. Complessivamente le assenze per malattia sono state il 5% in meno rispetto al dicembre 2013 e quelle per altri motivi si sono ridotte del 2,9%. Sono diminuite anche le assenze per malattia superiori ai dieci giorni (1,7%).

Intanto sulle assenze per malattia si profila una nuova stretta. Nel disegno di legge per la riforma della pubblica amministrazione è stato presentato un emendamento per realizzare un polo unico della medicina fiscale, dando all'Inps la piena competenza sui controlli (oggi nel pubblico impiego le verifiche sono invece condotte dalle asl). E a breve, forse già in settimana, ma più probabilmente la prossima, si dovrebbe già cominciare a votare sul provvedimento, al suo primo passaggio in Parlamento. L'obiettivo è fare entrare in vigore le nuove regole entro la primavera. Per cui i furbetti sono avvisati.

Seguifb

Zedde

Riforma Pensioni, Sacconi: ora si metta mano al capitolo previdenza

Domenica, 01 Febbraio 2015Favorevole ad un intervento sulla Riforma Fornero Maurizio Sacconi (Ncd) che chiede un lavoro «serio e veloce senza imbarcarci in complessivi ridisegni ideologici» delle prestazioni.

Kamsin Si metta mano rapidamente al capitolo pensioni. E' quanto è tornato a ribadire ieri Maurizio Sacconi, capogruppo Ncd in Senato, a margine della conclusione della partita sull'elezione del Presidente della Repubblica. E' necessario focalizzare l'attenzione del Governo ai problemi concreti dei cittadini perchè ci troviamo di fronte ad un serio «problema sociale».

La priorità - secondo l'ex ministro del Lavoro - è quella "di introdurre uno strumento flessibile che consenta a chi è vicino alla pensione e ha perso o rischia di perdere il lavoro di andare in pensione".

Sullo strumento da adottare, però, non ci sono certezze. "Il Governo nei giorni scorsi ha indicato che sono allo studio diverse ipotesi. A noi va bene che si approfondisca ma ormai siamo fuori tempo massimo: serve ora un lavoro serio e veloce senza imbarcarci in complessivi ridisegni ideologici" ha detto Sacconi. Di sicuro un sistema che «aiuti queste persone a raggiungere i requisiti bisognerà sicuramente produrlo». Tra le soluzioni all'esame del governo, Sacconi conferma che c'è soprattutto quella del prestito previdenziale e della staffetta generazionale: sono misure che hanno un costo minore rispetto agli altri interventi proposti in Parlamento (quota 100 e pensionamento flessibili, ndr) e sono le uniche sulle quali è stato dato mandato all'Inps per studiarne i costi-benefici". Quanto ai tempi, l'intervento sulla Fornero arriverà solo dopo l'approvazione dei decreti di attuazione del Jobs Act, che restano «la prima scadenza in assoluto, aveva indicato la settimana scorsa il Ministro del Lavoro Giuliano Poletti.

Seguifb

Zedde