Si riduce progressivamente la misura del «bonus mobili». Dal 1° gennaio 2022 la detrazione fiscale spetta sempre nella misura del 50 per cento delle spese sostenute ma viene rimodulata su un ammontare complessivo non superiore a 10.000 euro per l’anno 2022 e a 5.000 euro per gli anni 2023 e 2024. Lo rende noto, tra l’altro, l’Agenzia delle Entrate nella Circolare n. 9/E/2022 in cui spiega le novelle contenute nella legge di bilancio 2022 (legge n. 234/2021).

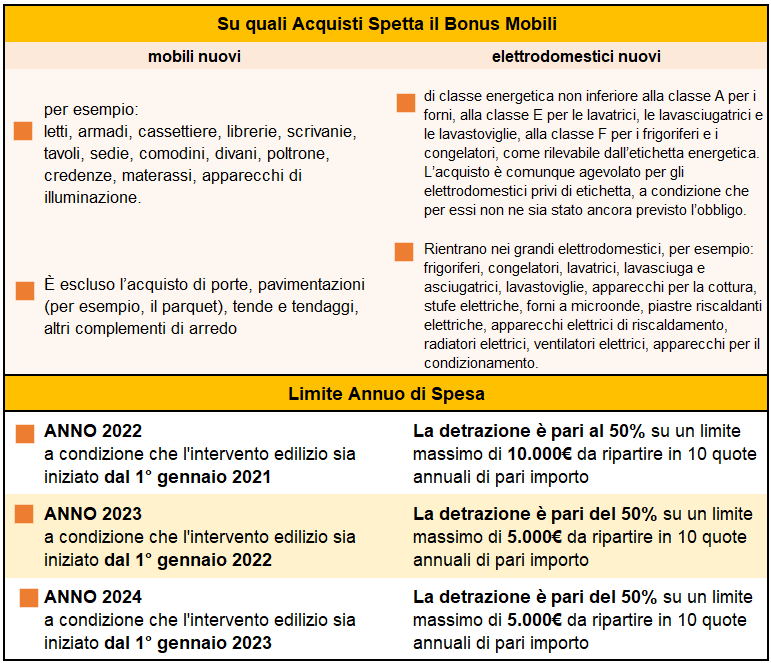

La detrazione spetta per l'acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla classe A per i forni, E per le lavatrici, le lavasciugatrici e le lavastoviglie, F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione.

Le nuove classi energetiche, spiega l’AdE, sono frutto del nuovo regolamento comunitario sull’etichettatura energetica, in vigore dal 1° marzo 2021, che ha eliminato le classi A+, A++ e A+++ introducendo una nuova classificazione in scala A-G.

Bonus ridotto

L’agevolazione è stata prorogata sino al 31 dicembre 2024 ma in misura ridotta rispetto al passato. Nel 2022 vale entro un limite di spesa di 10 mila euro (rispetto ai 16mila euro sino al 31 dicembre 2021) e nel biennio 2023-2024 si dimezza a 5mila euro. Si fruisce sempre in 10 anni in misura pari al 50% delle spese sostenute.

La connessione con il «bonus casa»

La detrazione spetta a condizione che gli interventi di recupero del patrimonio edilizio siano iniziati a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei mobili e dei grandi elettrodomestici.

In altri termini:

- per gli acquisti effettuati nel 2021, è necessario che i lavori siano iniziati a partire dal 1° gennaio 2020, mentre, se i lavori sono iniziati nel 2019, la detrazione non spetta;

- per gli acquisti effettuati nel 2022, è necessario che i lavori siano iniziati a partire dal 1° gennaio 2021, mentre, se i lavori sono iniziati nel 2020, la detrazione non spetta.

Inoltre qualora gli interventi di recupero del patrimonio edilizio siano effettuati nell’anno precedente a quello dell’acquisto, ovvero siano iniziati nell’anno precedente a quello dell’acquisto e proseguiti in detto anno, il limite di spesa per l’acquisto dei mobili e degli elettrodomestici è considerato al netto delle spese sostenute nell’anno precedente per le quali si è fruito della detrazione.

Quindi:

- se con riferimento a un intervento edilizio iniziato nel 2021 sono già stati acquistati nello stesso anno mobili per 7.000 euro, per i quali si fruirà della detrazione, sugli acquisti che si effettueranno nel 2022 si potrà beneficiare di una detrazione calcolata sull’importo massimo di 3.000 euro (10.000 - 7.000);

- per gli acquisti effettuati nel 2022, invece, non spetterà alcuna detrazione se nel 2021 sono già stati acquistati mobili ed elettrodomestici per un importo pari o superiore ai 10.000 euro.

Acquisti agevolabili

Non ci sono novità in merito agli acquisiti agevolabili (si veda tabella) né alle caratteristiche dell’agevolazione. In particolare è indispensabile la realizzazione di una manutenzione straordinaria, un restauro e risanamento conservativo o una ristrutturazione edilizia su singole unità immobiliari residenziali o su parti condominiali (cioè un intervento edilizio che fruisce del cd. «bonus casa» ancorché il contribuente abbia scelto, in alternativa alla fruizione diretta delle detrazioni per gli interventi di recupero del patrimonio edilizio, di cedere il credito o di esercitare l’opzione per lo «sconto in fattura»).

I lavori di manutenzione ordinaria su singoli appartamenti (per esempio, tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus. Qualifica, invece, il bonus la sostituzione della caldaia a condizione che si opti per la detrazione al 50% anziché di quella al 65% sul risparmio energetico. Il bonus spetta, peraltro, anche in caso gli acquisti siano stati finanziati a rate