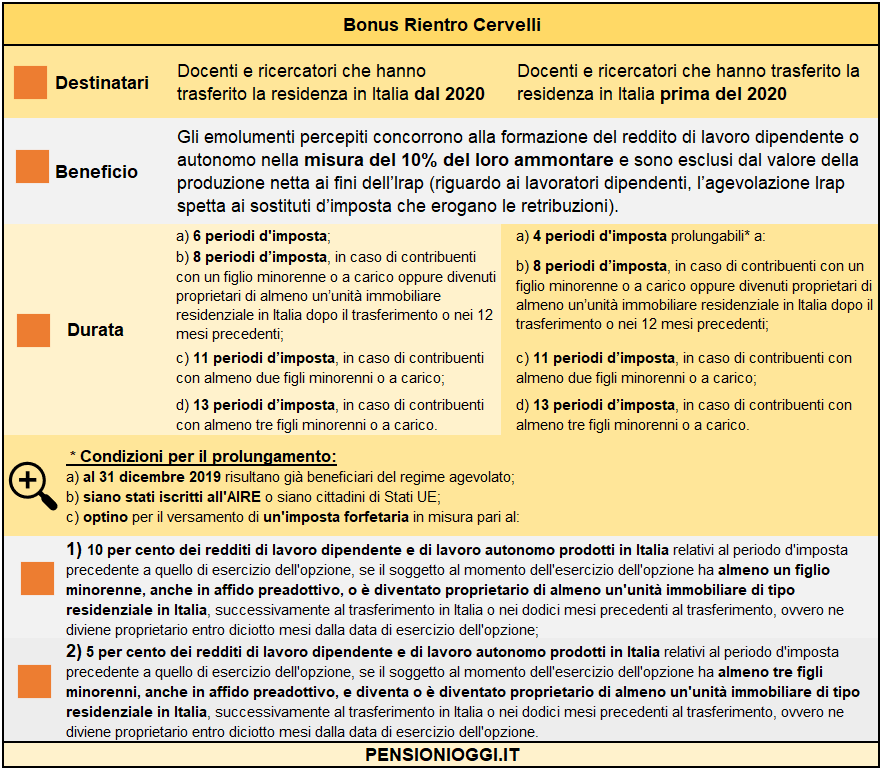

Via libera al prolungamento del «bonus rientro dei cervelli» per docenti e ricercatori trasferiti in Italia prima del 2020. Le istruzioni le fornisce l’Agenzia delle Entrate nella Circolare n. 17/E/2022 con la quale spiega le modalità di esercizio della facoltà prevista dalla manovra 2022. Per esercitare l’opzione occorre avere figli minori e/o aver acquistato una casa in Italia dopo il trasferimento della residenza o nei 12 mesi antecedenti (ma per chi non lo ha fatto c'è tempo sino a 18 mesi successivi all’esercizio dell’opzione) e versare all’erario un contributo forfetario pari al 10 o al 5% del reddito di lavoro dipendente e autonomo prodotto in Italia nell’anno anteriore all’esercizio dell’opzione.

Si rammenta che, secondo la disciplina originaria (articolo 44 del Dl. n. 78 del 2010), il regime di vantaggio durava quattro anni. Il Dl n. 34/2019, con riferimento ai docenti e ricercatori che trasferiscono la residenza in Italia dal 2020, ha esteso la durata di base da quattro a sei anni e, in presenza di ulteriori specifiche condizioni, a otto, undici e tredici anni. Questa facoltà, tuttavia, era stata negata a chi si era trasferito prima del 1° gennaio 2020, data dell’entrata in vigore della norma citata. La svista, per l'appunto, è stata risolta dalla Manovra 2022.

I requisiti per richiedere l’estensione

Come detto l’opzione può essere esercitata dai docenti e i ricercatori che siano stati iscritti all’AIRE o che siano cittadini di Stati membri dell’Unione europea, che abbiano già trasferito in Italia la residenza fiscale prima dell’anno 2020 e che, alla data del 31 dicembre 2019, risultino beneficiari del regime agevolato rientro dei cervelli. In particolare, possono beneficiare degli incentivi previsti i contribuenti che:

- Abbiano almeno un figlio minorenne a carico, anche in affido preadottivo, e siano divenuti proprietari di un immobile residenziale dopo il trasferimento della residenza o nei 12 mesi antecedenti o ne diventino proprietari nei 18 mesi dalla data di esercizio dell’opzione. In tal caso il regime agevolato si estende da quattro ad otto anni;

- Abbiano almeno due figli minorenni a carico. In tal caso il regime agevolato si estende da quattro ad undici anni;

- Abbiano almeno tre figli minorenni a carico. In tal caso il regime agevolato si estende da quattro a tredici anni;

Questi requisiti, spiega l’AdE, vanno posseduti al momento dell’esercizio dell’opzione ovvero al momento in cui è effettuato il versamento. In particolare è irrilevante la circostanza che i figli diventino maggiorenni nei periodi d’imposta di prolungamento degli incentivi fermo restando, invece, la necessità di mantenere la residenza fiscale in Italia durante tutto questo periodo.

Le condizioni per l’esercizio dell’opzione

Chi sceglie di accedere al regime di vantaggio esteso, e sempre nel rispetto dei requisiti, è tenuto a versare in una sola soluzione un importo pari a:

- il 10 % dei redditi di lavoro dipendente e di lavoro autonomo agevolabili prodotti nel periodo d’imposta precedente a quello di esercizio dell’opzione, se al momento di esercizio della stessa il lavoratore soddisfa, alternativamente, specifici requisiti: ha almeno un figlio minorenne (anche in affido preadottivo) ovvero è diventato proprietario di almeno un’unità immobiliare di tipo residenziale in Italia dopo il trasferimento, nei dodici mesi precedenti o entro diciotto mesi dalla data di esercizio dell’opzione, pena la restituzione del beneficio addizionale fruito, senza applicazione di sanzioni;

- il 5 % dei redditi di lavoro dipendente e di lavoro autonomo agevolabili prodotti nel periodo d’imposta precedente a quello di esercizio dell’opzione, se in tale momento il lavoratore ha almeno tre figli minorenni (anche in affido preadottivo) e diventa proprietario di almeno un’unità immobiliare di tipo residenziale in Italia dopo il trasferimento, nei dodici mesi precedenti o entro diciotto mesi dalla data di esercizio dell’opzione, pena - anche in tal caso - la restituzione del beneficio, senza applicazione di alcuna sanzione.

Modalità di versamento

Il versamento deve avvenire in un’unica soluzione entro il 30 giugno dell’anno successivo a quello di conclusione del primo periodo di fruizione dell’agevolazione. I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo. E ancora, per coloro i quali i primi quattro anni di fruizione si sono conclusi entro il 31 dicembre 2021, il versamento va effettuato entro il 27 settembre 2022 (180 giorni dalla data di pubblicazione del provvedimento del Direttore dell’Agenzia delle entrate del 31 marzo 2022, prot. n. 102028).

Come comunicare l’opzione

I docenti e i ricercatori lavoratori dipendenti, a condizione che mantengano la residenza fiscale in Italia, possono esercitare l’opzione mediante la presentazione di una richiesta scritta al datore di lavoro sostituto di imposta, sempre entro il 30 giugno dell’anno successivo a quello di conclusione dei primi quattro anni di beneficio. Anche in questo caso, per coloro i quali tale quadriennio si è concluso entro il 31 dicembre 2021, l’opzione deve essere effettuata entro il 27 settembre 2022. A quel punto, il datore di lavoro opera le ritenute sul 10 per cento dello stipendio.

I docenti e i ricercatori che esercitano un’attività di lavoro autonomo, comunicano l’opzione nella dichiarazione dei redditi relativa al periodo di imposta nel quale hanno effettuato il versamento degli importi del 10 o del 5 per cento dei redditi di lavoro agevolabili prodotti nel periodo d’imposta precedente a quello di esercizio dell’opzione.

Vecchi Beneficiari

L’AdE spiega, infine, che l’opzione può essere fruita anche dai soggetti il cui regime di favore è terminato negli anni di imposta 2019 o 2020 ma, in tal caso, computando il termine iniziale dalla data di trasferimento della residenza e, comunque, a decorrere dal 1° gennaio 2022 (data di entrata in vigore della legge n. 234/2021). Ad esempio, un docente o un ricercatore universitario, rientrato in Italia nel 2016 il cui regime di favore originario sia terminato nell’anno di imposta 2019 può esercitare l’opzione per il prolungamento pari a otto, undici o tredici anni solo a decorrere dal 2022 e sino rispettivamente al 2023, 2026 o al 2028 con perdita, pertanto, delle annualità 2020 e 2021.