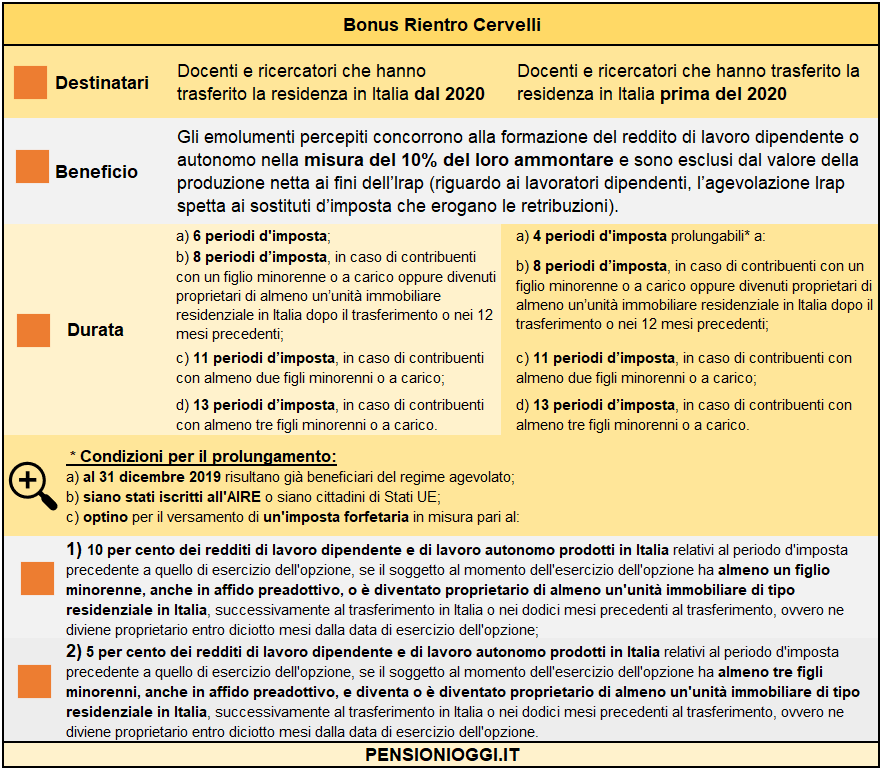

Anche docenti e ricercatori rientrati in Italia prima del 2020 possono estendere la durata del cd. «bonus rientro cervelli» se hanno figli minori o hanno acquistato un immobile. L’agevolazione, in luogo dei quattro anni originari, potrà essere estesa a otto, undici o tredici anni a seconda dei casi previo pagamento di una imposta forfettaria pari al 5 o al 10% sul reddito da lavoro dipendente e autonomo prodotto in Italia nell’anno precedente all’opzione.

Lo rende noto, tra l’altro, l’AdE nella Circolare n. 9/E/2022 in cui spiega che è a riequilibrare la discrepanza tra il «regime impatriati» e il «bonus rientro cervelli» è stato l’art. 1 co. 763 della Legge di Bilancio 2022 che ha modificato il Decreto Crescita (Dl. n. 34/2019). La facoltà di estendere il periodo di fruizione dell’agevolazione, in presenza di alcuni requisiti, per i lavoratori impatriati che avevano trasferito la propria residenza prima del 2020 era infatti già operativa dal 1° gennaio 2021 grazie ad una disposizione della Manovra 2021. Il «bonus rientro cervelli» era rimasto escluso.

L’agevolazione fiscale «Rientro dei cervelli»

L’agevolazione, introdotta dall’articolo 44 del Dl. n. 78 del 2010 convertito con legge n. 122/2010, prevede che ai fini delle imposte sui redditi sia escluso dalla formazione del reddito di lavoro dipendente o autonomo il novanta per cento degli emolumenti percepiti dai docenti e dai ricercatori che, in possesso di titolo di studio universitario o equiparato e non occasionalmente residenti all'estero, abbiano svolto documentata attività di ricerca o docenza all'estero presso centri di ricerca pubblici o privati o università per almeno due anni continuativi e che vengono a svolgere la loro attività in Italia, acquisendo conseguentemente la residenza fiscale nel territorio dello Stato (requisito che deve permanere per tutta la durata del beneficio).

Originariamente il regime di vantaggio durava quattro anni; il citato Dl n. 34/2019, con riferimento ai docenti e ricercatori che trasferiscono la residenza in Italia dal 2020, ha esteso la durata di base da quattro a sei anni e, in presenza di ulteriori specifiche condizioni (si veda tabella), a otto, undici e tredici anni. Nulla, invece, era stato innovato rispetto ai «vecchi trasferiti», rientrati in Italia prima del 2020.

Estensione ai «vecchi impatriati»

Colmando la lacuna la legge di bilancio 2022 consente anche ai docenti e ricercatori che hanno già trasferito in Italia la residenza prima dell'anno 2020 e che alla data del 31 dicembre 2019 risultano beneficiari del predetto regime agevolato di optare per l’estensione dello stesso dai quattro anni originari a otto, undici o tredici anni (a seconda dei casi).

Per esercitare l’opzione occorre versare un’imposta forfettaria in misura pari al 10 o al 5% del reddito di lavoro dipendente o autonomo prodotto nell’anno antecedente l’opzione a seconda dei casi (si veda tabella). A tal fine l’AdE ha comunicato, con il provvedimento numero 102028 del 31 marzo 2022, che il versamento della somma va effettuato mediante il modello F24, utilizzando un apposito codice tributo che sarà stabilito dall’AdE con successiva risoluzione, entro il 30 giugno dell’anno successivo a quello di conclusione del primo periodo di fruizione dell’agevolazione. Se il primo periodo di fruizione dell’agevolazione è terminato il 31 dicembre 2021, il versamento è effettuato entro il 27 settembre 2022 (cioè entro 180 giorni dalla data di pubblicazione del provvedimento).

I lavoratori dipendenti richiederanno in via principale l’applicazione dell’agevolazione direttamente al datore di lavoro, mentre i lavoratori autonomi comunicano l’esercizio dell’opzione nella dichiarazione dei redditi relativa all’anno di effettuazione del versamento.

Il requisito dell’iscrizione all’AIRE

Si ricorda infine, che il decreto Crescita aveva previsto delle condizioni più favorevoli rispetto alla disciplina originaria per accedere ai benefici da parte dei contribuenti che rientrano dopo aver svolto un’esperienza all’estero: l’agevolazione dal 2019 non è infatti più subordinata all’iscrizione all’AIRE (anche per i «vecchi trasferiti») a condizione che nei due periodi d’imposta precedenti il trasferimento, abbiano risieduto in un altro Stato ai sensi di una convenzione contro le doppie imposizioni sui redditi. Invece per la sola opzione del prolungamento il requisito ritorna operativo.