Dopo le istruzioni generali sulle novità introdotte dall’ultima Legge di Bilancio sul sistema degli ammortizzatori sociali, dall’INPS arrivano le indicazioni specifiche inerenti agli aspetti contributivi. Tra le novità spiccano, per esempio, l’estensione dell’obbligo contribuzione anche a chi impiega apprendisti e lavoratori a domicilio ora inclusi nella tutela, la nuova platea per la CIGS, la riduzione per il 2022 delle aliquote per il FIS, oltre allo sconto dal 2025 del solo contributo addizionale per le imprese virtuose. Le nuove istruzioni le fornisce l'Inps nel messaggio n. 637/2022.

Cassa integrazione anche per apprendisti e lavoratori a domicilio

La Manovra 2022 ha ampliato il bacino dei beneficiari delle integrazioni salariali: a partire da quest’anno vengono inclusi tutti i lavoratori subordinati, sia a tempo pieno che parziale, compresi i lavoratori con contratto di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria e il certificato di specializzazione tecnica e superiore, con contratto di apprendistato professionalizzante e con contratto di apprendistato di alta specializzazione e ricerca, nonchè i lavoratori a domicilio.

Con specifico riguardo ai lavoratori in apprendistato, tra l’altro, la nuova discplina ha esteso i confini della tutela. In particolare:

- l’accesso alle integrazioni salariali straordinarie non è più ancorato alla sola causale di intervento per crisi aziendale;

- se l’azienda rientra nel campo di applicazione sia delle integrazioni salariali ordinarie che di quelle straordinarie, gli apprendisti professionalizzanti possono essere destinatari anche delle seconde (decadendo il vincolo che, in caso di doppia copertura, voleva l’accesso alle sole tutele ordinarie).

Alla luce di quanto detto, a partire dal 1° gennaio 2022 tutti i datori di lavoro, in ragione dell’inquadramento assegnato dall’Istituto alla matricola aziendale, sono tenuti al versamento della contribuzione di finanziamento degli ammortizzatori sociali in costanza di rapporto di lavoro di cui sono destinatari i lavoratori assunti con contratto di apprendistato di qualsiasi tipologia e i lavoratori a domicilio (in forza a decorrere dal 1° gennaio 2022).

Nessuna novità riguardo ai dirigenti, invece, che restano esclusi dalla copertura delle integrazioni salariali (ad eccezione dei casi di adesione ai Fondi di solidarietà quando espressamente previsto).

CIGS anche per i datori di lavoro destinatari del FIS

Più ampia anche la platea dei beneficari della CIGS. Oltre ai datori di lavoro del settore industriale che nel semestre precedente abbiano occupato mediamente più di quindici dipendenti, grazie alle novità introdotte dalla Manovra rientrano nel campo di applicazione delle integrazioni salariali straordinarie (CIGS) anche i datori di lavoro che presentano questo requisito dimensionale e che siano destinatari delle tutele del Fondo di integrazione salariale (FIS).

Nessun limite dimensionale per il ricorso alla tutela straordinaria, invece, ricade sulle imprese del trasporto aereo e di gestione aeroportuale e le società da queste derivate, nonchè sulle imprese del sistema aeroportuale e i partiti e movimenti politici e le loro rispettive articolazioni e sezioni territoriali (è confermata la disciplina vigente al 31 dicembre 2021). Per quest’ultimi è necessaria però l’iscrizione al registro di cui all'articolo 4, comma 2, del Decreto Legge 28 dicembre 2013, n. 149 (Registro Nazionale dei partiti Politici).

Come cambia la contribuzione ordinaria

Nessuna novità in merito all’aliquota contributiva ordinaria per la CIGS che rimane ferma allo 0,90% della retribuzione imponibile ai fini previdenziali (0,60% in capo ai datori di lavoro e lo 0,30 % in capo al lavoratore). L’unica eccezione introdotta dalla Manovra per il solo 2022 è una riduzione dello 0,63% per i datori di lavoro destinatari del FIS (e che ovviamente occupino più di 15 dipendenti). Per costoro la contribuzione nel 2022 è quindi pari allo 0,27% dell’imponibile contributivo (0,90 – 0,63).

FIS più esteso e nuove aliquote

Sempre in un’ottica di maggior tutela, dal 1° gennaio 2022 la Legge di Bilancio ha esteso la copertura dei Fondo di integrazione salariale dell’INPS (FIS). Rientrano ora nell’ambito di applicazione del FIS, infatti, a prescindere dal requisito dimensionale, i datori di lavoro che non sono destinatari dei trattamenti ordinari di integrazione salariale né delle tutele garantite dai Fondi di solidarietà bilaterali, bilaterali alternativi o territoriali intersettoriali delle Province autonome di Trento e Bolzano.

Di conseguenza vengono riformulati gli importi delle corrispondenti aliquote contributive dovute a partire dal 1° gennaio 2022 in questo modo:

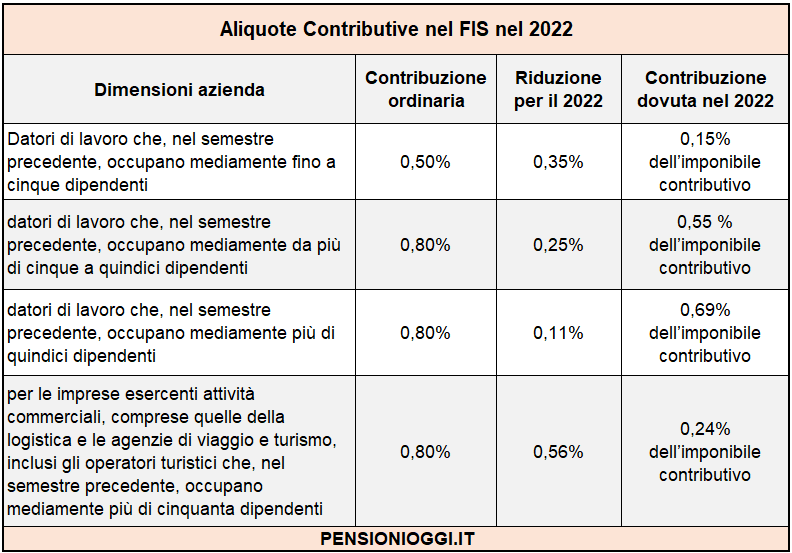

- per i datori di lavoro che, nel semestre precedente, abbiano occupato mediamente fino a cinque dipendenti è previsto che il FIS sia finanziato da un contributo ordinario pari allo 0,50%;

- per i datori di lavoro che nel semestre precedente abbiano occupato mediamente più di cinque dipendenti, la predetta aliquota ordinaria di finanziamento è fissata nella misura dello 0,80%.

Dette aliquote, determinate sulle retribuzioni imponibili ai fini previdenziali, vengono suddivise tra datori di lavoro e lavoratori nella misura, rispettivamente, di due terzi e di un terzo.

Per temperare gli effetti della riforma le aliquote sono ridotte per il solo 2022 in misura diversa a seconda delle dimensioni dell’azienda interessata (v. tabella).

Contribuzione addizionale

Niente di nuovo con riferimento al contributo addizionale per CIGO e CIGS, a parte lo sconto a decorrere dal 2025 in presenza di determinati presupposti. Confermata la misura del 4% delle retribuzioni perse anche per la contribuzione addizionale di finanziamento del FIS, anch’essa scontata del 40% al ricorrere di specifiche condizioni (qui i dettagli).

Fondi di solidarietà bilaterali

La Legge di Bilancio, a decorrere dal 1° gennaio 2022, prevede la costituzione di Fondi di solidarietà bilaterali per i datori di lavoro che non sono destinatari dei trattamenti ordinari di integrazione salariale. Ad essere assoggettati all’obbligo di adesione sono i datori di lavoro con almeno un dipendente.

Da quest’anno, quindi, i Fondi di solidarietà già costituiti, dovranno adeguarsi alle predette nuove disposizioni entro il 31 dicembre 2022 includendo tutte le aziende ora escluse. In caso di mancato adeguamento, i relativi datori di lavoro, a partire dal 1° gennaio 2023, rientreranno nell’ambito di applicazione del FIS, cui verranno trasferiti i contributi già versati o comunque dovuti. Nelle more dell'adeguamento, tuttavia, i datori di lavoro con almeno un dipendente devono contribuire al FIS fino alla data di adeguamento del Fondo.

Adempimenti rinviati

In considerazione delle novità, l'Inps si riserva di fornire istruzioni sugli obblighi informativi e contributivi. Pertanto, per i periodi di paga a decorrere dal 1° gennaio 2022 i datori di lavoro continuano ad attenersi alle istruzioni in uso al 31 dicembre 2021. Per cui non ci saranno novità alle prossime scadenze del 16 e 28 febbraio, termini di pagamento e di denuncia relativi al mese di gennaio.

Documenti: Messaggio Inps 637/2022